Newmont Corp.: Quartals- und Jahreszahlen

20.02.2026 | Hannes Huster (Goldreport)

Newmont gestern nach Börsenschluss in New York mit den Quartalszahlen für das 4. Quartal 2025, sowie dem Jahresabschluss: Link.

Newmont gestern nach Börsenschluss in New York mit den Quartalszahlen für das 4. Quartal 2025, sowie dem Jahresabschluss: Link.Im 4. Quartal konnte Newmont einen Umsatz von 6,82 Milliarden USD erzielen, was deutlich oberhalb der Analystenschätzungen (ca. 5,7 Mrd. USD) lag. Der Nettogewinn wurde mit 1,3 Milliarden USD (1,19 USD je Aktie) ausgewiesen und der bereinigte Gewinn bei 2,8 Milliarden USD (2,52 USD je Aktie).

Es konnte ein Rekord-Cashflow von 2,81 Milliarden USD erreicht werden und die Produktion lag bei 1,453 Millionen Unzen Gold zu AISC von 1.620 USD.

Für das Gesamtjahr 2025 kam Newmont auf einen Umsatz von 22,67 Milliarden USD, einen Nettogewinn von 7,09 Milliarden USD und einen bereinigten Netto-Gewinn von 7,6 Milliarden USD (6,89 USD je Aktie). Das bereinigte EBITDA lag bei satten 13,5 Milliarden USD.

Es wurden knapp 5,9 Millionen Unzen Gold zu AISC von 1.609 USD produziert, so dass die Gesamtjahresprognose mengenmäßig erreicht wurde und die Kosten sogar 21 USD unterhalb der gesteckten Ziele lag.

Ende des Jahres hatte Newmont 7,6 Milliarden USD in Cash und eine verfügbare Liquidität von 11,6 Milliarden USD. Die Netto-Cash-Position lag bei 2,1 Milliarden USD.

Für das Jahr 2026 sieht das Management eine Jahresproduktion von 5,3 Millionen Unzen Gold zu AISC von 1.680 USD. Die Quartalsdividende wurde von 0,25 USD auf 0,26 USD je Aktie erhöht, was etwas mager erscheint.

Einschätzung:

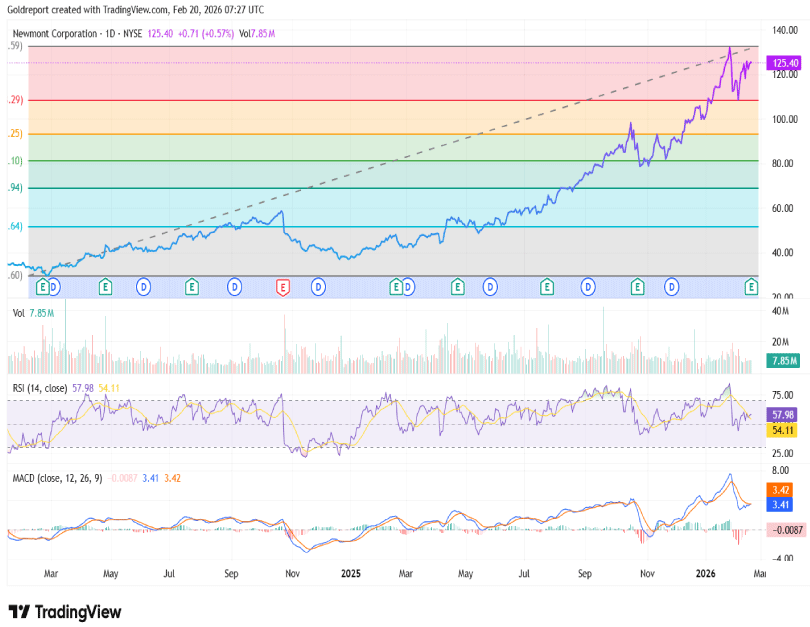

Die Zahlen lagen eigentlich deutlich über den meisten Analystenschätzungen, doch die Aktie gab dann nachbörslich nach und verlor auch heute in der australischen Notiz in Sydney um 4,9%.

Das ist bei Newmont schon öfters passiert, erst bei den Zahlen für das 3. Quartal war das gleiche Muster zu sehen. Wenn ich ein Haar in der Suppe finden möchte, dann vielleicht die noch zu niedrige Dividende und das fehlende Produktionswachstum für das neue Geschäftsjahr.

Auf der anderen Seite scheint die Kostendisziplin bei NEWMONT gegriffen zu haben und dies zeigt sich auch im Ausblick für die AISC, die nur ganz leicht auf 1.680 USD steigen sollen.

Die Firma ist kerngesund, netto betrachtet schuldenfrei und sitzt auf einem Cash-Berg von 7,6 Milliarden USD. Hier erwarten die Analysten sicherlich mehr Aktivität für dieses Kapital. Entweder NEWMONT findet gute Investitionsmöglichkeiten für das Geld, ansonsten sollten sie es an die Aktionäre zurückgeben.

Ich bleibe dabei. Hätte ich mich in den vergangenen Jahren von jeder irrationalen Bewegung aus der Bahn werfen lassen, wären wir heute nicht da, wo wir sind.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.