Kingston Resources Ltd.: Endlich der Deal für Misima

26.05.2025 | Hannes Huster (Goldreport)

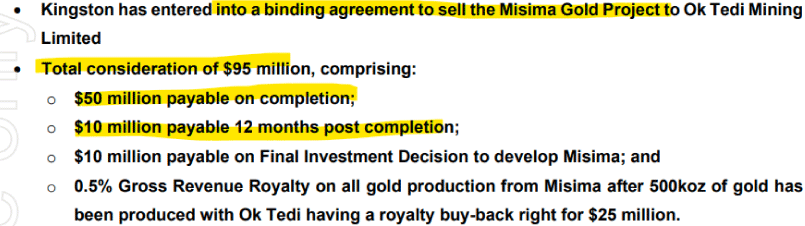

Es hat lange gedauert, doch nun kam der Deal für das Misima-Goldprojekt in der vergangenen Woche: Link.

Es hat lange gedauert, doch nun kam der Deal für das Misima-Goldprojekt in der vergangenen Woche: Link.Ok Tedi, eine staatseigene Firma ist der Käufer des Projektes in Papua-Neuguinea.

Der Deal ist bereits "bindend"" und wenn alle Voraussetzungen erfüllt und Verträge unterzeichnet sind, wird Kingstone Resources 50 Millionen AUD erhalten:

Weiter 10 Millionen AUD sollen 12 Monate nach Abschluss des Verkaufs folgen.

Dann noch 10 Millionen AUD, sobald Ok Tedi entscheidet, dass die Mine gebaut werden soll. Zusätzlich hat sich Kingston eine Royalty von 0,50% gesichert, die aber erst gilt, sobald 500.000 Unzen Gold produziert wurden (ein weiter Weg!) Diese Produktionsabgabe kann Ok Tedi für 25 Millionen AUD zurückkaufen.

Einschätzung:

Ok Tedi ist einer der "logischen" Käufer für das Projekt, da es einer der größten Gold- und Kupferproduzenten im Land ist.

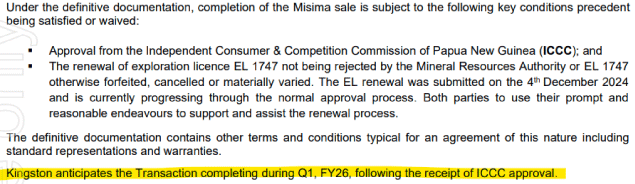

Ich gehe davon aus, dass die Übertragungen der Rechte und die Formalitäten eher Formsache sein werden, allerdings rechnet Kingston damit, dass der Deal erst im 1. Quartal 2026 abgeschlossen wird. Das ist noch eine ganze Weile hin:

Analysiere ich den Deal realistisch, dann sehe ich 60 Millionen AUD (50 Millionen AUD bei Abschluss, 10 Millionen AUD Jahr darauf) als effektiven Verkaufspreis. Mehr wird man in den nächsten Jahren nicht erhalten. Die Royalty könnte für das eine oder andere Royalty-Unternehmen einen Wert darstellen, doch eine Einnahme aus dieser ist realistisch gesehen >10 Jahre entfernt (Investitionsentscheidung, Bau der Mine, 500.000 Unzen Produktion).

Kingston wird den bestehenden Kredit von 15 Millionen AUD mit dem Geld zurückbezahlen, so dass man schuldenfrei ist. Die Holding-Kosten für MISMA fallen weg, was Kosten einspart. Dann bleiben, wenn die erste Zahlung kommt, noch 35 Millionen AUD.

Das Kapital wird man vermutlich zu 100% auf der Mine in Australien verwenden. Hierzu gibt es auch eine entsprechende Präsentation: Link.

Kingston hat rund 823 Millionen Aktien ausstehend. Wenn der Deal so über die Bühne geht, bleiben zunächst 35 Millionen AUD übrig (15 Millionen Kreditrückzahlung). Am 31.03. hatte Kingston noch 12,5 Millionen AUD, wovon 7,4 Millionen AUD allerdings für den Umwelt-Bond gesperrt sind. Also können wir mehr oder weniger mit 40 Millionen AUD kalkulieren.

Das ist für einen kleinen Produzenten eine gute Cash-Ausstattung, doch Kingston muss auch investieren.

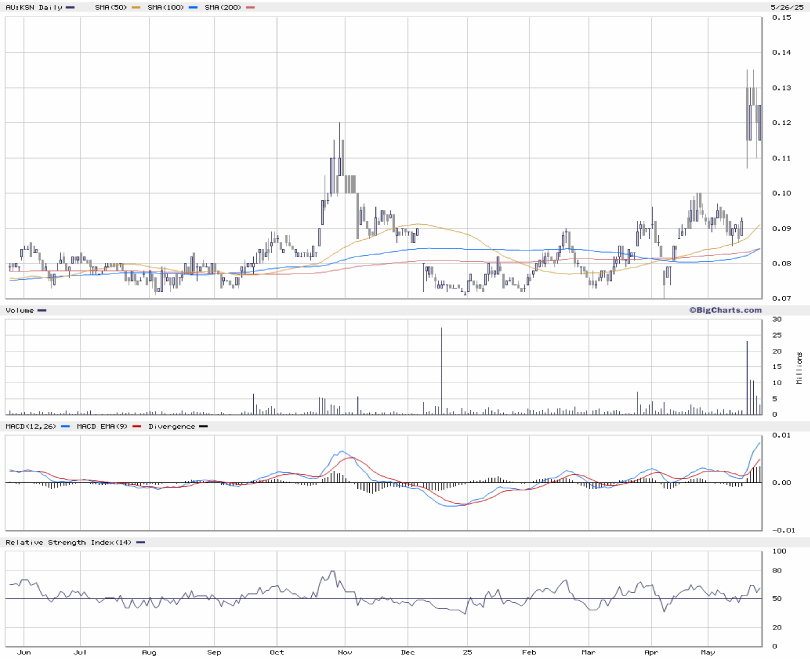

Bei einem Kurs von 0,12 AUD kommt die Firma auf einen Börsenwert von knapp 100 Millionen AUD und hätte rund 40 Millionen AUD Cash. Das ist nicht teuer für eine Firma mit einem Vorkommen von etwa 760.000 Unzen Gold-Äquivalent und einer eigenen Verarbeitungsanlage.

Auch Kooperationen oder weitere Deals in der Region sind nun vorstellbar. Einige Unternehmen haben Vorkommen in der Nähe der Anlage, so dass sich hier sicherlich Optionen ergeben würden:

Fazit:

Dass Misima einen hohen Unternehmenswert darstellt, war der Grund, warum ich an Kingston festgehalten habe. Nun konnte man einen Käufer finden, der bis zu 95 Millionen AUD bezahlt, wobei diese Summe in der "Headline" mehr der Aufmerksamkeit dient. Realistisch sind 60 Millionen AUD in absehbarer Zeit, was dann etwa 15 AUD je nachgewiesener Unze im Boden entspricht.

Diese Summe relativiert das Ganze und zeigt auch, wie weit wir von euphorischen Bewertungen im Sektor entfernt liegen. Das Unternehmensrisiko für Kingston wird sich reduzieren, sobald man den Kredit abbezahlt hat. Ich halte die Position, tendiere aber dazu, das Kapitel abzuschließen und die Aktie zu verkaufen. Das Upside erscheint mir limitiert.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.