Ölmarkt: Anatomie einer Blase (Teil I)

15.05.2008 | Eugen Weinberg

") Seit dem Jahr 1998 hat sich der Ölpreis vom Tief mehr als verzehnfacht. Wir fragen uns, ob diese Aufwertung noch fundamental getragen ist oder ob die jüngste Hausse eine spekulative Blase ist. Obwohl wir nach wie vor von einer strukturellen Veränderung am Ölmarkt insbesondere aufgrund der immensen Nachfrage asiatischer Schwellenländer überzeugt sind, reicht unseres Erachtens dieser Faktor allein nicht aus, das Ausmaß und das Tempo der Aufwertung des Ölpreises derzeit zu erklären. Wir denken, dass wir uns kurz vor oder bereits in der letzten Phase einer spekulativen Blasenbildung befinden, in der das Preissteigerungspotenzial jedoch noch nicht ausgereizt ist. Denn die Rohstoff-Story ist sicherlich solider als die Dotcom-Blase. Dennoch: der faire Preis für Rohöl dürfte unseres Erachtens noch unter 100 USD je Barrel liegen.

Seit dem Jahr 1998 hat sich der Ölpreis vom Tief mehr als verzehnfacht. Wir fragen uns, ob diese Aufwertung noch fundamental getragen ist oder ob die jüngste Hausse eine spekulative Blase ist. Obwohl wir nach wie vor von einer strukturellen Veränderung am Ölmarkt insbesondere aufgrund der immensen Nachfrage asiatischer Schwellenländer überzeugt sind, reicht unseres Erachtens dieser Faktor allein nicht aus, das Ausmaß und das Tempo der Aufwertung des Ölpreises derzeit zu erklären. Wir denken, dass wir uns kurz vor oder bereits in der letzten Phase einer spekulativen Blasenbildung befinden, in der das Preissteigerungspotenzial jedoch noch nicht ausgereizt ist. Denn die Rohstoff-Story ist sicherlich solider als die Dotcom-Blase. Dennoch: der faire Preis für Rohöl dürfte unseres Erachtens noch unter 100 USD je Barrel liegen.This time is different! (Diesmal ist es anders) diese Phrase wird oft benutzt, um eine abnormale Entwicklung am Markt, die nicht mehr rational nachzuvollziehen ist, zu begründen. Nicht selten hat man diesen Satz am Anfang des Jahrtausends am Neuen Markt gehört, um die luftige Bewertung der Aktienmärkte zu rechtfertigen, als noch Mickey Mouse Krawatten unter den Kapitänen von zahlreichen Dotcom-Unternehmen sehr populär waren. Nun muss man immer öfter zu dieser Redewendung greifen und teilweise neue Faktoren einführen und neue Modelle entwickeln, um die Hausse am Ölmarkt zu erklären.

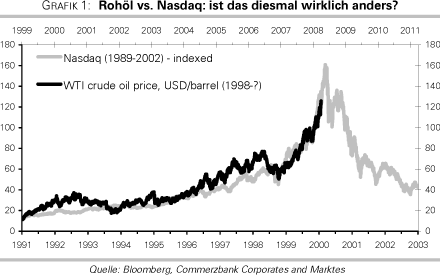

Doch einiges ist in der Tat anders noch nie in der jüngsten Geschichte haben sich die bevölkerungsreichsten Länder der Welt, sprich Indien und China, mit einem vergleichbar hohen Tempo entwickelt, und ihr Einfluss auf die Rohstoffmärkte war noch nie so groß wie jetzt. Auch waren die Engpässe bei der Rohstoffversorgung in allen Produktionsphasen, von der Exploration über die Produktion bis hin zum Transport und zur Verarbeitung schon seit Jahrzehnten nicht mehr so groß wie in den letzten Jahren. Doch rechtfertigen diese Veränderungen auch einen Preisanstieg bei Rohöl auf 120 USD je Barrel oder höher? Oder wird sich der Ölpreis ähnlich wie der Nasdaq Index vor 8 Jahren entwickeln (Grafik 1)?

Viele Fundamentalfaktoren stützen die Preisentwicklung

Das fundamentale Umfeld für die Rohstoffe, respektive Öl, hat sich in den letzten Jahren so stark verändert, dass man von einem strukturellen Umbruch sprechen kann. Nach wie vor sprechen viele Faktoren dafür, dass die Preisanstiege der letzten Jahre nachhaltig sind und sowohl die fundamentale Nachfrage trotz der hohen Preise weiterhin stark expandieren als auch die Ölpreise künftig weiter steigen werden:

1. Der Nachholbedarf in China und Indien ist nach wie vor immens.

Trotz der massiven Nachfragesteigerung in den letzten Jahren befindet sich der Pro-Kopf-Verbrauch in den meisten Schwellenländern auf einem im Vergleich zu den Industriestaaten sehr niedrigen Niveau. So verbrauchen die Chinesen täglich nicht einmal 1 Liter Rohöl pro Kopf, während der Verbrauch in den USA bei über 10 Liter täglich liegt. Allein der Blick auf den Vergleich mit anderen asiatischen Schwellenländern zeigt einen enormen Nachholbedarf (Grafik 2).

2. Die Benzinpreise in den meisten Ländern sind niedriger als in Europa.

In den meisten Ländern sind die Preise niedriger als in Europa und der Einfluss der Ölpreissteigerungen wird deswegen oft überschätzt. Sogar in den USA betragen die Preise nach einem fulminanten Anstieg immer noch rund 3,5 USD je Gallone bzw. 0,90 USD (60 Euro-Cents) je Liter und sind somit rund 60% niedriger als in Europa. In China und Indien sind die Benzinpreise sogar subventioniert und reguliert und liegen deutlich unter den europäischen Preisen. Somit beeinflussen auch die möglichen Preissteigerungen das Verhalten der Konsumenten nicht so stark (Grafik 3).

3. Die Preissteigerungen bei Benzin sind nicht so hoch wie bei Rohöl.

Die Benzinpreise steigen nicht so stark wie Rohöl. Einerseits waren die Verarbeitungsmargen, die einen großen Anteil bei den Benzinpreisen ausmachen, zuletzt relativ gering. Insbesondere im prozentuellen Anteil waren die Benzinmargen in den letzten Monaten rückläufig. Die Preisdifferenz zwischen den nächstfälligen Kontrakten für Rohöl und Benzin ist auf nun 7% gefallen, obwohl sie zu diesem Zeitpunkt vor 1 Jahr bei über 50% lag. Der Überwälzungseffekt ist deshalb kleiner. Auch die Steuern, die insbesondere in Europa sogar den Großteil des Benzinpreises an der Tankstelle ausmachen, schützen den Verbraucher vor ähnlich hohen Steigerungen wie bei Rohöl.

4. Die Dollar-Schwäche dämpft den negativen Effekt für die Verbraucher außerhalb der USA.

Ein Teil der Ölpreisverteuerung ist sicherlich auch auf den schwachen US-Dollar zurückzuführen. Für die inverse Korrelation zwischen den beiden Wirtschaftsvariabeln sind viele Faktoren verantwortlich. Zum einen verlangen die Produzenten einen höheren Preis, um die Währungsverluste zu kompensieren. Die Kosten in den ölproduzierenden Ländern, die meist in lokalen Währungen anfallen, verteuern sich in US-Dollar, wenn dieser gegenüber der lokalen Währung abwertet, weshalb der Produzent einen höheren Preis verlangt. Aber auch bereits das Erachten von Rohöl als Schutz gegen eine Abwertung beim US-Dollar treibt den Ölpreis wegen der erhöhten Investorennachfrage nach oben.

5. Immense Verteuerung der Produktion rechtfertigt den Anstieg.

In den letzten Jahren haben sich die Produktionskosten bei Rohöl und Ölprodukten so verteuert, dass man von einer Kostenexplosion sprechen kann. Die Kosten für die Exploration, die Erschließung, die Produktion sowie den Transport und die Verarbeitung haben sich zuletzt massiv erhöht. Nicht nur sind die Preise für Land, Arbeitskraft, Maschinen, Explorations- und Raffineriearbeiten gestiegen, sondern treiben auch die gestiegenen Rohstoffpreise selbst die Kosten der Produktion nach oben. Außerdem wurden Steuern und Lizenzgebühren nicht nur in den südamerikanischen Ländern, sondern auch z.B. in Kanada, dramatisch erhöht. Als Ergebnis der Kostenexplosion wurden viele neue Projekte, die früher sogar bei niedrigeren Ölpreisen profitabel wären, auf Eis gelegt, weil sich die Kostenstruktur dramatisch verschlechtert hat. Aus unserer Sicht rechtfertigen die Steigerungen bei den Kosten einen Großteil des bisherigen Preisanstiegs, da die Grenzkosten für neue Ölprojekte teilweise über 50 USD je Barrel liegen. Die letzten Preisanstiege bei Rohöl sind aber damit kaum zu erklären.

6. Geopolitische Risiken und der Rohstoff-Nationalismus tragen zum Anstieg bei.

Die Ölreserven weltweit sind sehr ungleichmäßig verteilt. So liegen rund drei Viertel aller Ölreserven in den OPEC-Staaten, die zusammen für weniger als 10% der gesamten Nachfrage verantwortlich sind. Dies erhöht geopolitische Spannungen und steigert Öl-Nationalismus, da die ölreichen Länder von den ausländischen Investitionen unabhängiger werden. Dies wiederum erhöht die Kosten und verlangsamt Angebotsreaktionen, weil es oft an notwendigem Kapital und Technologien hapert.

7. Nicht nur Öl, sondern auch die Preise für viele nicht börsennotierte Rohstoffe haben sich verteuert

Gegen die These, dass es sich bei der gegenwärtigen Hausse am Ölmarkt um eine Blase handelt spricht auch die Tatsache, dass auch die Preise für die nicht-börsennotierten Rohstoffe zuletzt massive Preissteigerungen erlebt haben. Kobalt, Eisenerz, Rhodium, Magnesium, Kokskohle oder Kali haben sich zuletzt auch dramatisch verteuert, obwohl es für sie keinen Börsenhandel gibt. Dies deutet auf einen allgemeinen Aufwärtstrend bei Rohstoffen hin, der auch die Ölpreise unterstützt hat.