Ölmarkt: Anatomie einer Blase (Teil I)

15.05.2008 | Eugen Weinberg

Seit dem Jahr 1998 hat sich der Ölpreis vom Tief mehr als verzehnfacht. Wir fragen uns, ob diese Aufwertung noch fundamental getragen ist oder ob die jüngste Hausse eine spekulative Blase ist. Obwohl wir nach wie vor von einer strukturellen Veränderung am Ölmarkt insbesondere aufgrund der immensen Nachfrage asiatischer Schwellenländer überzeugt sind, reicht unseres Erachtens dieser Faktor allein nicht aus, das Ausmaß und das Tempo der Aufwertung des Ölpreises derzeit zu erklären. Wir denken, dass wir uns kurz vor oder bereits in der letzten Phase einer spekulativen Blasenbildung befinden, in der das Preissteigerungspotenzial jedoch noch nicht ausgereizt ist. Denn die Rohstoff-Story ist sicherlich solider als die Dotcom-Blase. Dennoch: der faire Preis für Rohöl dürfte unseres Erachtens noch unter 100 USD je Barrel liegen.

This time is different! (Diesmal ist es anders) diese Phrase wird oft benutzt, um eine abnormale Entwicklung am Markt, die nicht mehr rational nachzuvollziehen ist, zu begründen. Nicht selten hat man diesen Satz am Anfang des Jahrtausends am Neuen Markt gehört, um die luftige Bewertung der Aktienmärkte zu rechtfertigen, als noch Mickey Mouse Krawatten unter den Kapitänen von zahlreichen Dotcom-Unternehmen sehr populär waren. Nun muss man immer öfter zu dieser Redewendung greifen und teilweise neue Faktoren einführen und neue Modelle entwickeln, um die Hausse am Ölmarkt zu erklären.

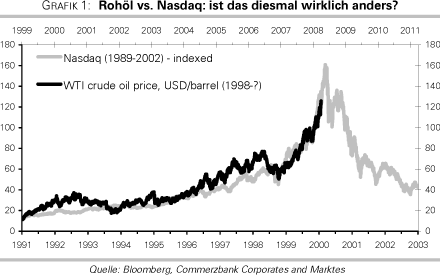

Doch einiges ist in der Tat anders noch nie in der jüngsten Geschichte haben sich die bevölkerungsreichsten Länder der Welt, sprich Indien und China, mit einem vergleichbar hohen Tempo entwickelt, und ihr Einfluss auf die Rohstoffmärkte war noch nie so groß wie jetzt. Auch waren die Engpässe bei der Rohstoffversorgung in allen Produktionsphasen, von der Exploration über die Produktion bis hin zum Transport und zur Verarbeitung schon seit Jahrzehnten nicht mehr so groß wie in den letzten Jahren. Doch rechtfertigen diese Veränderungen auch einen Preisanstieg bei Rohöl auf 120 USD je Barrel oder höher? Oder wird sich der Ölpreis ähnlich wie der Nasdaq Index vor 8 Jahren entwickeln (Grafik 1)?

Viele Fundamentalfaktoren stützen die Preisentwicklung

Das fundamentale Umfeld für die Rohstoffe, respektive Öl, hat sich in den letzten Jahren so stark verändert, dass man von einem strukturellen Umbruch sprechen kann. Nach wie vor sprechen viele Faktoren dafür, dass die Preisanstiege der letzten Jahre nachhaltig sind und sowohl die fundamentale Nachfrage trotz der hohen Preise weiterhin stark expandieren als auch die Ölpreise künftig weiter steigen werden:

1. Der Nachholbedarf in China und Indien ist nach wie vor immens.

Trotz der massiven Nachfragesteigerung in den letzten Jahren befindet sich der Pro-Kopf-Verbrauch in den meisten Schwellenländern auf einem im Vergleich zu den Industriestaaten sehr niedrigen Niveau. So verbrauchen die Chinesen täglich nicht einmal 1 Liter Rohöl pro Kopf, während der Verbrauch in den USA bei über 10 Liter täglich liegt. Allein der Blick auf den Vergleich mit anderen asiatischen Schwellenländern zeigt einen enormen Nachholbedarf (Grafik 2).

2. Die Benzinpreise in den meisten Ländern sind niedriger als in Europa.

In den meisten Ländern sind die Preise niedriger als in Europa und der Einfluss der Ölpreissteigerungen wird deswegen oft überschätzt. Sogar in den USA betragen die Preise nach einem fulminanten Anstieg immer noch rund 3,5 USD je Gallone bzw. 0,90 USD (60 Euro-Cents) je Liter und sind somit rund 60% niedriger als in Europa. In China und Indien sind die Benzinpreise sogar subventioniert und reguliert und liegen deutlich unter den europäischen Preisen. Somit beeinflussen auch die möglichen Preissteigerungen das Verhalten der Konsumenten nicht so stark (Grafik 3).

3. Die Preissteigerungen bei Benzin sind nicht so hoch wie bei Rohöl.

Die Benzinpreise steigen nicht so stark wie Rohöl. Einerseits waren die Verarbeitungsmargen, die einen großen Anteil bei den Benzinpreisen ausmachen, zuletzt relativ gering. Insbesondere im prozentuellen Anteil waren die Benzinmargen in den letzten Monaten rückläufig. Die Preisdifferenz zwischen den nächstfälligen Kontrakten für Rohöl und Benzin ist auf nun 7% gefallen, obwohl sie zu diesem Zeitpunkt vor 1 Jahr bei über 50% lag. Der Überwälzungseffekt ist deshalb kleiner. Auch die Steuern, die insbesondere in Europa sogar den Großteil des Benzinpreises an der Tankstelle ausmachen, schützen den Verbraucher vor ähnlich hohen Steigerungen wie bei Rohöl.

4. Die Dollar-Schwäche dämpft den negativen Effekt für die Verbraucher außerhalb der USA.

Ein Teil der Ölpreisverteuerung ist sicherlich auch auf den schwachen US-Dollar zurückzuführen. Für die inverse Korrelation zwischen den beiden Wirtschaftsvariabeln sind viele Faktoren verantwortlich. Zum einen verlangen die Produzenten einen höheren Preis, um die Währungsverluste zu kompensieren. Die Kosten in den ölproduzierenden Ländern, die meist in lokalen Währungen anfallen, verteuern sich in US-Dollar, wenn dieser gegenüber der lokalen Währung abwertet, weshalb der Produzent einen höheren Preis verlangt. Aber auch bereits das Erachten von Rohöl als Schutz gegen eine Abwertung beim US-Dollar treibt den Ölpreis wegen der erhöhten Investorennachfrage nach oben.

5. Immense Verteuerung der Produktion rechtfertigt den Anstieg.

In den letzten Jahren haben sich die Produktionskosten bei Rohöl und Ölprodukten so verteuert, dass man von einer Kostenexplosion sprechen kann. Die Kosten für die Exploration, die Erschließung, die Produktion sowie den Transport und die Verarbeitung haben sich zuletzt massiv erhöht. Nicht nur sind die Preise für Land, Arbeitskraft, Maschinen, Explorations- und Raffineriearbeiten gestiegen, sondern treiben auch die gestiegenen Rohstoffpreise selbst die Kosten der Produktion nach oben. Außerdem wurden Steuern und Lizenzgebühren nicht nur in den südamerikanischen Ländern, sondern auch z.B. in Kanada, dramatisch erhöht. Als Ergebnis der Kostenexplosion wurden viele neue Projekte, die früher sogar bei niedrigeren Ölpreisen profitabel wären, auf Eis gelegt, weil sich die Kostenstruktur dramatisch verschlechtert hat. Aus unserer Sicht rechtfertigen die Steigerungen bei den Kosten einen Großteil des bisherigen Preisanstiegs, da die Grenzkosten für neue Ölprojekte teilweise über 50 USD je Barrel liegen. Die letzten Preisanstiege bei Rohöl sind aber damit kaum zu erklären.

6. Geopolitische Risiken und der Rohstoff-Nationalismus tragen zum Anstieg bei.

Die Ölreserven weltweit sind sehr ungleichmäßig verteilt. So liegen rund drei Viertel aller Ölreserven in den OPEC-Staaten, die zusammen für weniger als 10% der gesamten Nachfrage verantwortlich sind. Dies erhöht geopolitische Spannungen und steigert Öl-Nationalismus, da die ölreichen Länder von den ausländischen Investitionen unabhängiger werden. Dies wiederum erhöht die Kosten und verlangsamt Angebotsreaktionen, weil es oft an notwendigem Kapital und Technologien hapert.

7. Nicht nur Öl, sondern auch die Preise für viele nicht börsennotierte Rohstoffe haben sich verteuert

Gegen die These, dass es sich bei der gegenwärtigen Hausse am Ölmarkt um eine Blase handelt spricht auch die Tatsache, dass auch die Preise für die nicht-börsennotierten Rohstoffe zuletzt massive Preissteigerungen erlebt haben. Kobalt, Eisenerz, Rhodium, Magnesium, Kokskohle oder Kali haben sich zuletzt auch dramatisch verteuert, obwohl es für sie keinen Börsenhandel gibt. Dies deutet auf einen allgemeinen Aufwärtstrend bei Rohstoffen hin, der auch die Ölpreise unterstützt hat.

... vor allem aber treibt die Investorennachfrage derzeit den Ölpreis

Warum denken wir denn, dass es vor allem die Investorennachfrage ist, die die Preise derzeit so in die Höhe schießen lässt? In den letzten Monaten hat sich das Bild am Ölmarkt eher eingetrübt: die mögliche Rezession in den USA, dem größten Ölverbraucher weltweit, und die weitreichenden Konsequenzen für die Weltwirtschaft, höhere als noch in den Vorjahren Lagerbestände für Rohöl und Ölprodukte und die sich eintrübenden Aussichten für die Nachfrage - IEA, die Internationale Energieagentur hat nun ihre Prognose für die Nachfragesteigerung in diesem Jahr erneut nach unten revidiert, von 2 Mio. Barrel im Januar auf lediglich 1 Mio. Barrel pro Tag. Deswegen legen die nahezu exponentielle Preisentwicklung bei Rohöl und die extrem hohe Volatilität in Abwesenheit neuer fundamentaler positiver Erkenntnisse den Verdacht nahe, dass der Preisanstieg nicht ausschließlich auf fundamentale Faktoren zurückzuführen ist.

Allein in den letzten drei Monaten hat der Ölpreis knapp 35% zugelegt, obwohl sich die Anzeichen einer Rezession in den USA eher verdichtet haben. Deswegen suchen wir nach den Triebfedern für die massiven Anstiege am aktuellen Rand woanders. Rohstoffe haben sich in den letzten Jahren zu einer alternativen Anlageklasse entwickelt und etabliert. Vor allem die Einführung des Begriffs Roll-Rendite, der die Preisdifferenz zwischen den Kassa- und Terminpreisen beschreibt, hat dies ermöglicht. Diese Differenz ist bei den Rohstoffen im Gegensatz zu den traditionellen Anlageklassen wie Aktien und Renten positiv (dieses Phänomen ist bekannt als Backwardation), weshalb der Anleger eine positive Rendite generiert, wenn der Kassakurs für Rohöl unverändert bleibt.

Viele Marktteilnehmer verstehen die Roll-Rendite als eine Couponzahlung, die beim Kontraktwechsel, einem unabdingbaren Teil jedes passiven Rohstoffindex-Investments, fällig ist. Dies ist jedoch irreführend, weil beim Kontraktwechsel kein Gewinn entsteht. Der Ölpreis bewegt sich meistens nicht entlang Terminkurve, weshalb sich der Kassakurs am Fälligkeitsdatum vom damaligen Futures-Preis unterscheidet. Diese Roll-Rendite war in der jüngsten Vergangenheit stets positiv, weil die Ölpreise nur einen Weg kannten und die Futures-Preise auch immer gestiegen sind. Zahlreiche Hedge-Fonds, Privatanleger und institutionelle Investoren haben für sich diese neue Anlageklasse aus unterschiedlichen Gründen entdeckt.

Das Steigerungspotenzial und die Qualitäten der Rohstoffe als Schutz gegen steigende Inflation und einer Abwertung des US-Dollar sind dabei bei weitem nicht so wichtig wie die Diversifizierungsvorteile der Rohstoffe. Die Preise für Rohstoffe entwickeln sich in verschiedenen Phasen des Wirtschaftszyklus unterschiedlich und unabhängig von den Kursen von Aktien und Renten. Vor allem die passiven Investments, die auf den großen Rohstoff-Indizes von S&P GSCI und Dow Jones-AIG Indizes basieren, haben deutlich zugelegt.

Die Quantifizierung des investierten Kapitals ist schwierig, weil die Zahlen nicht regelmäßig erfasst und veröffentlicht werden. Schätzungen zufolge sind aber insbesondere dank der jüngsten Zuflüssen die Volumina der hauptsächlich passiven Rohstoff-Investments auf rund 240 Milliarden US-Dollar angewachsen. Allein seit Anfang dieses Jahres sind schätzungsweise 60 Milliarden US-Dollar bzw. 30% zusätzlich neu in den Rohstoffmarkt gespült worden. Dies ist einerseits sehr viel vor allem angesichts der Tatsache, dass noch im Jahr 2001 lediglich 5 Milliarden USD investiert waren.

Andererseits, wenn Rohstoffe tatsächlich von allen institutionellen Anlegern als eine Anlageklasse angesehen werden, ist das Potenzial noch sehr hoch. Insgesamt sind über 200 Billionen USD weltweit in Aktien und Renten investiert. Wenn davon in der Zukunft lediglich 5% in die Rohstoffe investiert werden, könnte sich das Anlagevolumen auf 10 Billionen vervielfachen. Dies ist unserer Sicht derzeit das stärkste Argument für langfristig steigende Ölpreise. Allerdings denken wir nicht, dass die Anleger bereit sein werden, zu jedem Preis in den Ölmarkt einzusteigen.

Auch die Entwicklung der Umsätze an den Warenterminbörsen weltweit bestätigt das gestiegene Anlegerinteresse. Die Anzahl der offenen Kontrakte (Futures & Optionen) auf WTI-Rohöl an der NYMEX hat sich seit Anfang 2004 mehr als verdreifacht (Grafik4). Deren Nominalwert hat sich in dieser Zeit sogar fast verzehnfacht und beträgt derzeit 380 Mrd. Dollar. Besonders prekär dabei ist der Vergleich zwischen dem Produktions- und dem Börsenvolumen bei Rohöl. Während die Produktion der Ölsorten, die zur Lieferung als WTI an der NYMEX berechtigt sind, lediglich 300-400 Tsd. Barrel täglich beträgt, liegt das Handelsvolumen der WTI-Futures bei umgerechnet 500-600 Mio. Barrel. Die außerbörslichen Umsätze dürften die Börsenumsätze sogar um das Mehrfache übersteigen.

Die typischen Anzeichen einer spekulativen Blase sind jetzt am Ölmarkt zu erkennen

Warum denn gleich eine Blase? Zunächst einmal sollte in diesem Fall das Wort Blase nicht mit einem sehr negativen Vorzeichen versehen werden. Unter einer Blase verstehen wir in diesem Fall lediglich eine extreme unbegründete Übertreibung meist spekulativer Natur, die sich völlig von der realen Wirtschaftsenwicklungen abkoppelt und die durchaus langfristige negative Konsequenzen für den jeweiligen Markt haben könnte. Im Gegensatz zu den unter den Marktteilnehmern verbreiteten Theorien, die Anlegern ein rationales Verhalten unterstellen, kommt es an Aktien-, Immobilien- und anderen Märkten immer wieder zu diesen irrationalen Übertreibungen.

Die Börse und die Börsianer lassen sich oft von den kurzfristigen Entwicklungen psychologisch beeinflussen und die Kurse entfernen sich zu weit von den fundamental nachvollziehbaren und gerechtfertigten Niveaus, was oft mit einer anschließenden Übertreibung nach unten endet. Obwohl alle Blasen unterschiedlich sind, verschiedene Hintergründe haben und unterschiedliches Ausmaß annehmen, kann ihr Verlauf oft typisiert werden, weil ihre Abläufe sehr ähnlich sind. Auch der charttechnisch saubere Verlauf des Ölpreises ist ein Indiz dafür, dass dieser Markt von den Finanzanlegern stark beeinflusst wird. Man kann die langfristige Blasenbildung oft in drei Phasen unterteilen:

Phase 1. Misstrauen (denial phase). In diesem Stadium ist die Hausse noch für die meisten Marktteilnehmer unsichtbar. Nur kleine Gruppen ausgewählter risikofreudiger Großinvestoren, das sog. smart money, die sich oft im Nachhinein als Visionäre herausstellen, entdecken für sich eine neue Anlage und investieren oft aus Überzeugung von einer langfristigen strukturellen Veränderung, die die Welt wie wir sie kennen auf den Kopf stellt (Eisenbahn, Radio, Auto, Internet oder eben Öl-Peak). Der Anstieg in dieser Phase wird vom völligen Misstrauen der meisten Anleger begleitet. Es herrscht ein Gleichgewicht zwischen den Bullen und den Bären und die Medienskepsis ist groß. Meist werden dabei externe nicht nachhaltige Faktoren, wie z.B. der aufflammende Irakkrieg, für den Preisanstieg verantwortlich gemacht. Diese Misstrauensphase dauert normalerweise länger an und wird nicht als ein langfristiger Trend erkannt. Diese Phase am Ölmarkt verlief aus unserer Sicht in der Zeit zwischen Anfang 1999 und Mitte 2003, als der Ölpreis von 10 USD auf knapp 40 USD gestiegen ist und anschließend um 33% auf 25 USD je Barrel zurückging.

Phase 2. Klagemauer (wall of worry). Der Begriff kommt vom englischen climbing the wall of worries, Klettern an der Klagermauer. In diesem Zeitabschnitt wird die Öffentlichkeit schon einmal wachgeküsst: man zeigt Respekt vor technologischem Fortschritt, es werden neue Instrumente, wie z.B. Indizes, Fonds, Zertifikate, geschaffen, die das Investieren auch kleineren Privatinvestoren ermöglichen; auch die Medien machen das Thema zu einem Bestandteil der Berichtserstattung, wobei dieses immer noch als ein Randthema angesehen wird. Der Einfluss des kurzfristigen spekulativen Interesses oder längerfristiger Investoren sollte in dieser Phase nicht allzu hoch sein, der Anstieg ist größtenteils auf die fundamentalen Veränderungen zurückzuführen. Diese Phase dauerte am Ölmarkt aus unserer Sicht bis etwa Anfang 2007 an, wobei sich der Preis auch in diesem Zeitabschnitt von der Spitze der letzten Phase nahezu verdoppelt hat, bevor er wieder um rund 33% auf knapp 50 USD je Barrel gesunken ist.

Phase 3. Euphorie (new paradigm). In dieser Phase werden Investments von einem breiten Anlegerpublikum entdeckt und vom hohen medialen Interesse begleitet. In dieser Phase sind die meisten Investoren davon überzeugt, dass ihre Investments unfehlbar sind. Warnungen vor möglichen Risiken und Übertreibungen stoßen in dieser Phase meist auf taube Ohren. Wir lehnen uns dennoch weit aus dem Fenster und glauben, dass wir uns bereits mitten in dieser Phase befinden. Die Tatsache, dass die häufigste Frage, die uns jetzt gestellt wird, lautet Warum sollte der Ölpreis denn fallen? statt Warum ist der Ölpreis so hoch?, deutet ebenfalls darauf hin. Basierend auf dem Vergleich mit dem Verlauf des Nasdaq-Index zur Jahrtausendwende und dem Vergleich der beiden vorherigen Perioden kann man bei WTI-Rohöl derzeit ein Potenzial bis 160 USD je Barrel ausmalen.

Die Blasen zeichnen sich dadurch aus, dass sie wenig rational, sondern vielmehr selbsverstärkend bzw. ansteckend sind. Die Hausse nährt die Hausse sagt eine Börsenweisheit, was im Fall vom Ölmarkt bedeutet, dass die gute Entwicklung in der Vergangenheit immer mehr Anlegern bewusst wird und ein massiv steigendes Interesse weckt. Die Tatsache, dass nun auch konventionelle Medien das Thema aufgreifen und für die Anleger plastisch und attraktiv darstellen, weil es ja so viele Gründe gibt, warum der Ölpreis weiter steigend wird, deutet aus unserer Sicht jedoch bereits auf den Beginn einer starken Übertreibung hin. Die Zuflüsse in Öl-Investments beschleunigen sich derzeit massiv, auch weil sie in der Vergangenheit stets eine sehr gute Rendite erbracht haben und somit eine solide sichere Anlage darstellen. Die Finanzakteure werden dadurch übermutig und entwickeln übermäßiges Selbstvertrauen.

Die spekulativen Blasen sind auch deshalb so gefährlich, weil sie nur sehr schwer zu erkennen und vor allem deren Höhepunkt schwer vorauszusehen ist. So hat der damalige Fed-Vorsitzende Greenspan schon im Dezember 1996 die Aktienmärkte vor einer irrationalen Übertreibung gewarnt, die Blase ist aber erst drei Jahre später geplatzt. Es ist außerdem äußerst schwer, eine Blase von einem normalen beschleunigten Aufwärtstrend zu unterscheiden. Dennoch enden die meisten längerfristigen Aufwärtstrends, die außerdem eindeutig durch verstärkte Spekulation unterstützt und getrieben werden, in einer Blase und einem darauf folgenden Crash. Der Aufwärtstrend am Ölmarkt ist jetzt keineswegs mehr jung oder unbedeutend: vom Tief Ende 1998 hat sich der Ölpreis in knapp 10 Jahren mehr als verzehnfacht.

Obwohl die Blasen fast immer erst im Nachhinein als solche erkannt werden können, erinnert das derzeitige Geschehen am und um den Ölmarkt an die Zeiten der New Economy mit dem Unterschied, dass statt Internet China als neues Paradigma angesehen wird. Die Story um den schnell wachsenden asiatischen Markt, die wir auch teilen und unterstützen, wurde bei Rohöl jetzt ad absurdum geführt und massiv überstrapaziert. Schon immer hat man die Begründung für eine schlecht nachzuvollziehende explosionsartige Entwicklung hinterher geschoben: egal ob Zaiteku oder New Economy. Man hat für die Begründung einen neuen Bewertungsstandard erfunden, weil mit den bewährten Bewertungsmethoden die Bewegungen am Markt nicht mehr rational nachzuvollziehen waren. Als einen Auslöser für die derzeitige extreme Blasenbildung sehen wir vor allem eine schlechte Entwicklung der anderen Anlageklassen, wie z.B. Aktien, Bonds oder Immobilien, einen schwachen US-Dollar, der durch negative Realzinsen geschwächt wird, und eine allgemeine kognitive Wahnehmungsverzerrung gepaart mit einem Herdenverhalten der Investoren.

Die Konsequenzen des Platzens einer eventuellen Blase am Ölmarkt wären zahlreich. Das Platzen selbst könnte sowohl durch einen Nachfrageschock als auch eine starke Angebotssteigerung oder eine zunehmende Abneigung der Investoren, sich mit einer rein spekulativen Materie zu befassen, ausgelöst werden. Der Nachfrageschock könnte in einer erhöhten Sparsamkeit resultieren, wie z.B. einer verstärkten Wärmedämmung der Häuser in den USA, der Einführung neuer sparsamerer Motoren, der Entwicklung von günstigen Autos auf Wasserstoff-Basis, die Umstellung auf Dieselfahrzeuge oder gar einem Umstieg vom privaten auf den öffentlichen Verkehr. Außerdem dürften die gestiegenen Ölpreise auch die zuvor unwirtschaftlichen Projekte wieder profitabel werden lassen. Auch ist zu bezweifeln, dass sich die OPEC-Mitglieder diszipliniert verhalten würden, wenn die Nachfrage und der Preis sinken werden, wobei sich der Preisverfall weiter beschleunigen würde, wenn die Torschlusspanik ausbricht.

Nicht zuletzt könnte durch eine übermäßige Spekulation und Volatilität auch eine Abneigung der langfristigen institutionellen Anleger gegenüber einem Spekulantenmarkt hervorgerufen werden, wobei die Ölderivate nicht mehr zu Anlage-, sondern nur zu Spekulationszwecken gekauft werden. Wir denken zwar, dass die Investorennachfrage langfristig weiter zunehmen wird, denn Rohstoffe stellen ein gutes Diversifizierungsvehikel für ein ausgewogenes Portfolio und einen Schutz gegen eine steigende Inflation und eine Abwertung des US-Dollar dar.

So sollten sich z.B. künftig auch große amerikanische Pensionsfonds mehr im Rohstoffmarkt engagieren, mehrheitlich vermutlich am Ölmarkt. CalPERS, der größte US-Pensionsfonds, will nun 3% seiner 250 Mrd. Dollar an verwaltetem Vermögen in Rohstoff-Investments anlegen. Nur scheint uns der Ölmarkt zusehr zum Selbstläufer zu werden, und die Euphorie halten wir derzeit für unbegründet. Auch die jüngsten Warnungen seitens der Internationalen Energie-Agentur und von der OPEC, dass der Markt riskiert, aus dem Gleichgewicht zu kommen, weil die physische Nachfrage zu diesen Preisen rückläufig sei, werden derzeit nicht gehört.

Eine Blase kann man zwar erst im Nachhinein erkennen. Deswegen ist unsere Prognose sehr gewagt und stellt lediglich ein mögliches Szenario für die künftige Entwicklung dar. Sollte der Ölpreis in den nächsten Monaten eher sinken, denken wir, dass das Korrekturpotenzial langfristig geringer wird, weil die ungesunde Übertreibung ausbleibt und sich die langfristig orientierten Anleger nicht von der Volatilität abschrecken lassen würden. Dennoch sehen wir derzeit die Wahrscheinlichkeit dafür, dass die letzte Phase der Blasenbildung bereits eingeleitet wurde, als hoch an. Auf Sicht der nächsten zwei Quartale sehen wir tendenziell weiter steigende Ölpreise. Die Spitze dürfte zwischen 150 und 170 USD je Barrel Rohöl liegen. Auf längere Sicht erachten wir einen Ölpreis von unter 100 USD als fundamental gerechtfertigt.

Man sollte die Erkenntnisse dieser Ausarbeitung nicht auf den gesamten Rohstoffmarkt verallgemeinern. Wir sehen nach wie vor weiteres Steigerungspotenzial bei vielen Segmenten des Rohstoffmarktes. So sollten die Preise für die Agrarerzeugnisse, Fleischprodukte und Edelmetalle bereits in diesem Jahr aus unterschiedlichen Gründen zulegen. Bei Rohöl schien uns die Übertreibung zu stark zu sein.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: ´´Rohstoffe kompakt´´, Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.