Getreidemärkte

01.05.2008 | Eugen Weinberg

Im Vergleich zu anderen Sektoren haben Agrarrohstoffe in den letzten Jahrzehnten deutlich schlechter abgeschnitten. Bessere Technologien, steigende Ernteerträge sowie hohe Subventionen haben diese Talfahrt begleitet. Jedoch befinden sich nun auch diese Rohstoffmärkte im Umbruch - explodierende Lohn- und Materialkosten, steigende Nachfrage, aber auch die sich weltweit mit dem steigenden Wohlstand verändernden Essgewohnheiten sollten diesem Rohstoffsegment Auftrieb geben.

Im Vergleich zu anderen Sektoren haben Agrarrohstoffe in den letzten Jahrzehnten deutlich schlechter abgeschnitten. Bessere Technologien, steigende Ernteerträge sowie hohe Subventionen haben diese Talfahrt begleitet. Jedoch befinden sich nun auch diese Rohstoffmärkte im Umbruch - explodierende Lohn- und Materialkosten, steigende Nachfrage, aber auch die sich weltweit mit dem steigenden Wohlstand verändernden Essgewohnheiten sollten diesem Rohstoffsegment Auftrieb geben. Paradigmenwechsel bei Agrarerzeugnissen

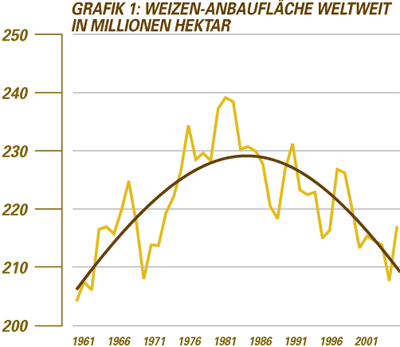

Der Schweinezyklus bei Agrarrohstoffen sollte eigentlich deutlich ausgeprägt sein. Steigende Nachfrage treibt den Preis, was eine höhere Produktion hervorruft, die wiederum die Preise drückt. Jedoch hat sich die Situation in den letzten Jahren grundsätzlich geändert: Einerseits sind nicht mehr viele Anbauflächen hinzugekommen. So verzeichnen die Anbauflächen in den USA bereits seit Jahren einen Rückgang (Grafik 1). Außerdem führen sowohl die allgemeine Industrialisierung als auch die rücksichtslose Bewirtschaftung der Anbauflächen n China dazu, dass dort die bereits knappen Flächen weiter schrumpfen. Zum anderen stehen dem Agrarsektor wegen der Landflucht und der Urbanisierung immer eniger Arbeitskräfte zur Verfügung. Ein weiterer wichtiger belastender Faktor für die Produktion sind steigende Kosten.

Die Preise für Land, Maschinen, Pestizide und Düngemittel, aber auch die Lohnstück- und Transportkosten nehmen schon seit Jahren massiv zu. Ein weiterer nicht zu vernachlässigender Umstand ist die Knappheit an sauberem Süßwasser weltweit, die sich von Jahr zu Jahr verschärft. Auch die Klimaveränderung hat deutliche Folgen für die Landwirtschaft: Die meisten Kulturpflanzen benötigen für das optimale Wachstum milde Temperaturen mit genug Sonne und Regen. Außerdem sollten sich laut WTO-Grundsätzen künftig die Subventionen für den Agrarsektor verringern, was letztendlich zu einer nachlassenden Aussaat führen wird.

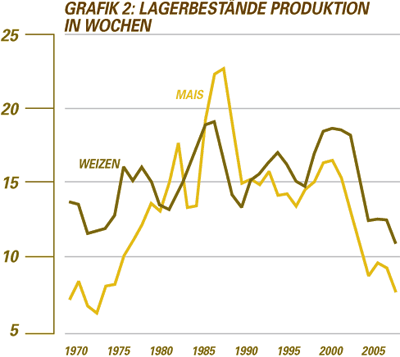

Wir glauben insgesamt, dass Agrarrohstoffe zukünftig mehr und mehr als Knappheitsgüter angesehen werden müssen. Dies ist sehr eindrucksvoll am Beispiel der Lagerreichweiten von Getreide zu erkennen. Reichten die Lagerbestände für Mais in den Achtzigerjahren noch für weit über 20 Wochen, so liegt dieser Wert heute bei lediglich knapp unter 7 Wochen (Grafik 2).

Nachfrage - steigender Wohlstand, Biokraftstoffe und Finanzinvestoren

Gleichzeitig steigt aber die Agrarnachfrage weltweit. Eine stetig wachsende Bevölkerung verbraucht immer mehr Getreide zur Ernährung, und noch bedeutsamer ist die aktuelle Veränderung der Essgewohnheiten der Menschen, vor allem in den Schwellenländern Asiens. Die Bevölkerung dort passt sich immer mehr den westlichen Standards an, was den Fleisch-, Fett- und den Ölverbrauch rapide wachsen lässt eine Folge des steigenden Wohlstands. So stieg der Pro-Kopf-Verbrauch an Fleisch und Fisch in China von 20 kg in den Achtzigerjahren auf heute 50 kg pro Jahr, und das Wachstum hält immer noch an.

Berücksichtigt man nun die zur Gewinnung von verschiedenen Fleischsorten benötigten Getreidemengen, dann wird ersichtlich, welchen Einfluss diese Entwicklung auf die Getreidenachfrage haben sollte. So werden für ein zusätzliches Kilo Rindfleisch bis zu 8 kg, für dieselbe Menge Schweinefleisch 3 g, entsprechend für Hühnchenfleisch 2 kg und für Fisch 1,5 kg an Getreide und Sojabohnen benötigt. Insofern führt paradoxerweise die Umstellung der Ration weg vom Getreide in Richtung Fleisch zu einem insgesamt steigenden Getreidebedarf.

Außerdem kurbelt der wachsende Wohlstand die Nachfrage der Textilindustrie nach hochwertigen Grundstoffen wie Baumwolle an. Die Binnenproduktion Chinas, des größten Baumwollverbrauchers der Welt, reicht nicht mehr aus, um die explodierende Nachfrage zu befriedigen.

Gleichzeitig sollte aber die Anzahl der Baumwollplantagen in den USA und folglich auch die Produktion erneut zurückgehen. Insgesamt rechnet man damit, dass die Weltnachfrage nach Baumwolle um 3,9 Prozent zunimmt, während das Angebot gleichzeitig um 2,2 Prozent sinkt. Wenn man außerdem die Preisentwicklung beim wichtigsten Konkurrenzprodukt, Polyester, betrachtet, das sich aufgrund steigender Ölpreise massiv verteuert hat, liegt der Schluss nah, dass man bei Baumwolle künftig mit steigenden Preisen rechnen sollte. Aber der stärkste Wachstumsfaktor beim Verbrauch von Agrarprodukten liegt in den Veränderungen bei der Kraftstoffherstellung begründet. Weltweit wurden in den vergangenen Jahren Richtlinien für die Beimischung von biologischen Treibstoffen, wie z. B. Ethanol oder Biodiesel, aufgestellt. So enthält Normalbenzin in Brasilien bereits 20 Prozent Ethanol.

In Europa sollte man bis 2010 eine 5-prozentige Beimischung von Biokraftstoffen zu Benzin erreichen, bis 2020 sogar 10 Prozent. In den USA und in Kanada gibt es ähnliche Bestrebungen und sogar China hat eine Beimischungsmenge von 10 Prozent für 2010 anvisiert. Insgesamt wird das Nachfragewachstum im Bereich Biokraftstoffe in den nächsten Jahren auf rund 20 Prozent jährlich geschätzt. Dies sollte den Aufwärtstrend bei Getreide langfristig unterstützen. Die größten Profiteure dieser Entwicklung sind Mais und Zucker.

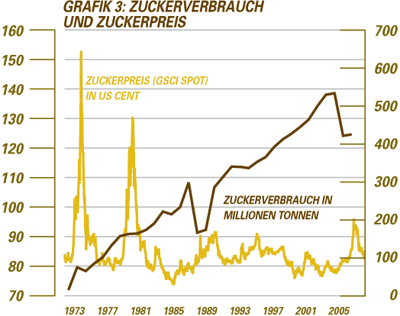

So werden in den USA größter Maisproduzent weltweit bereits 20 Prozent der Maisproduktion zur Ethanolherstellung verwendet. In Brasilien größter Zuckerproduzent landet sogar bereits über die Hälfte der Zuckerrohrproduktion zulasten von Speisezucker in Ethanolanlagen. Den Weltzuckerpreis sollte außerdem der zu erwartende Rückgang der EU-Exportmengen positiv beeinflussen: Die Interventionspreise sollen herabgesetzt werden, was auch die Überschussproduktion in der EU merklich verringern wird. Der Zuckerpreis erscheint, vor allem historisch betrachtet, sehr günstig, weil er nominal noch 80 Prozent unter den Höchstständen aus den Siebzigerjahren liegt. Real betrachtet, befindet er sich noch weiter darunter. Mit der wachsenden Verwendung zur Ethanolherstellung ist die hohe Korrelation zwischen dem Ethanol- und dem Zuckerpreis in den vergangenen Jahren zu begründen.

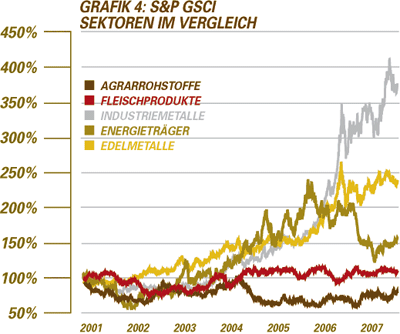

Nicht zuletzt sollte auch die Nachfrage seitens der Finanzanleger künftig steigen. Bislang sind die Agrarrohstoffe aufgrund unattraktiver Terminkonstellationen (Contango, kurze Laufzeiten) noch nicht stark in den Fokus der Investoren gerückt. Jedoch scheinen die Kapitalanleger den Agrarsektor nun neu zu entdecken, da dieser im Vergleich zu anderen Marktsegmenten, wie z. B. Energieträgern oder Metallen, über einen enormen Nachholbedarf verfügt.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.