Ausblick 2017: Die Rückkehr der OPEC

09.12.2016 | Eugen Weinberg (Commerzbank)

- Seite 2 -

Nachfrage bleibt robust

Das Loch, welches die OPEC in der ersten Jahreshälfte ins Angebot reißen dürfte, wird also durch andere Anbieter kaum signifikant verkleinert. Gleichzeitig ist der Bedarf an Öl weiterhin sehr robust. Die IEA rechnet für das Gesamtjahr mit einem Wachstum der globalen Ölnachfrage um 1,2 Mio. Barrel pro Tag. Damit würde die Nachfragedynamik des laufenden Jahres ungefähr beibehalten. In den Industrieländern dürfte der strukturell fallende Trend durch konjunkturelle Impulse aufgefangen, so dass per saldo eine stagnierende Nachfrage erwartet wird. Wachsen dagegen wird weiterhin der Bedarf in den Schwellenländern. China ist mit einem Anstieg der Nachfrage um gut 250 Tsd. Barrel pro Tag wohl noch immer wichtigste Triebfeder, obwohl sich das Wachstum hin zu mehr dienstleistungsorienter Industrie verschiebt. Nachfragetreibend ist die steigende Autoflotte in China. Indiens Ölbedarf wächst mittlerweile fast gleich stark, obwohl der Markt nur etwas mehr als ein Drittel der Größe des chinesischen Marktes beträgt.

"Der Geist ist willig, das Fleisch ist schwach..." Allmählich nachlassende OPEC-Disziplin dürfte Preis belasten

Wir gehen davon aus, dass die OPEC den Kürzungsbeschluss zunächst größtenteils umsetzen wird. Saudi-Arabien hat wie im Kasten unten beschrieben ein großes Interesse daran und würde seine Produktion ohnehin wie üblich im Winter zurückführen. Das Überangebot wäre damit vom Markt genommen, was uns zu einer Aufwärtsrevision unserer Preisprognose für Brent im ersten Quartal auf 53 USD je Barrel veranlasst (bisher 48 USD je Barrel). Das höhere Ölpreisniveau wird aber zu einem schnelleren Anstieg der US-Ölproduktion führen. Auch sind wir skeptisch, dass sich Russland wie versprochen an einer Produktionskürzung beteiligen wird. Die Disziplin der OPEC dürfte daher im Jahresverlauf nachlassen, so dass wir unsere Jahresendprognose für 2017 auf 48 USD je Barrel gesenkt haben (bisher 55 USD je Barrel).

Aufgrund der höheren US-Ölproduktion dürfte sich die Preisdifferenz zwischen Brent und WTI im zweiten Halbjahr 2017 auf 2 USD je Barrel ausweiten. Entsprechend prognostizieren wir einen WTI-Ölpreis von 46 USD je Barrel im vierten Quartal 2017. Für 2018 gehen wir von einem Preisanstieg bei Brent auf 55 USD je Barrel aus, da der von den niedrigeren Preisen begünstigte Anstieg der weltweiten Ölnachfrage das zusätzliche Angebot absorbieren wird. Das Risiko für unsere Prognose liegt darin, dass die OPEC sich nicht an die Kürzungsabmachung hält und ihre Produktion weiter steigert. In diesem Falle würde der Ölpreis im ersten Halbjahr 2017 in Richtung 40 USD je Barrel fallen. Der Anstieg der US-Ölproduktion würde dann geringer ausfallen und der Ölpreis im weiteren Jahresverlauf leicht steigen.

Saudi-Arabien und der OPEC-Strategiewechsel: Zweimal in den gleichen Fluss steigen?

Vor zwei Jahren hatte Saudi-Arabien auf Betreiben des damaligen Ölministers Al-Naimi für einen Strategiewechsel der OPEC gesorgt. Anstatt wie üblich die Fördermenge anzupassen und damit die Preise zu stabilisieren, legte man den Fokus auf die Verteidigung von Marktanteilen. Zurückzuführen war dies hauptsächlich auf den massiven Anstieg der USSchieferölproduktion und den damit verbundenen geringeren Bedarf an OPEC-Öl. Auch hinter der nun beschlossenen Kürzung der OPEC-Ölproduktion dürfte vor allem Saudi-Arabien stehen, wie aus dem Beschluss von Wien hervorgeht. Dabei wurde sogar dem Erzrivalen Iran eine leichte Produktionserhöhung eingeräumt. Doch warum hat Saudi-Arabien nun eine Kehrtwende vollzogen?

Wir sehen dafür gleich mehrere Faktoren. Zum einen wird der o.g. Strategiewechsel inzwischen wohl als Fehler angesehen. Die Entlassung von Ölminister Al-Naimi in diesem Jahr deutet darauf hin. Offensichtlich hat Saudi-Arabien nicht damit gerechnet, dass der Ölpreis so tief fallen und so lange niedrig bleiben würde. Wie die meisten Experten ging man vor zwei Jahren davon aus, dass sich die US-Schieferölproduktion bei Preisen unter 70 USD je Barrel nicht mehr rentieren und rasch vom Markt verschwinden würde. Die Robustheit und den "Erfindergeist" des US-Ölsektors sowie seine finanzielle Flexibilität hat man wohl unterschätzt.

Man sollte aber auch die finanzielle Situation Saudi-Arabiens betrachten. Weil das Land von den Öleinnahmen extrem abhängig ist, sind seine Währungsreserven in den letzten zwei Jahren um über 180 Mrd. USD bzw. 25% zurückgegangen. Der Ölpreis, der ein weiteres Abschmelzen der saudi-arabischen Währungsreserven verhindert, dürfte bei weit über 70 USD je Barrel liegen (siehe "EM Briefing: Saudi-Arabien - Der Peg hält (noch)!" vom 18. November). Deshalb kann der neue Ölminister wohl der Versuchung nicht widerstehen, vor allem durch verbale Interventionen den Preis nach oben zu heben. Dies ist umso verständlicher, wenn man die jüngste Anleiheplatzierung - mit 17,5 Mrd. USD hat Saudi-Arabien kürzlich die größte Bondemission eines Schwellenlandes durchgeführt - und den geplanten Verkauf von Anteilen an der staatlichen saudischen Ölgesellschaft Saudi Aramco berücksichtigt. Mit rund 100 Mrd. USD, die man durch die Platzierung von schätzungsweise 5% der Anteile "einnehmen" möchte, wäre dies wohl der größte Börsengang aller Zeiten.

Verständlicherweise will das Land diesen IPO nicht durch niedrige Ölpreise gefährden. Doch die neue alte Strategie ist ein zweischneidiges Schwert und birgt langfristige Risiken für den Ölpreis. Denn die US-Schieferölunternehmen können sich bei den aktuellen höheren Ölpreisen gegen einen Preisrückgang absichern und damit ihre Produktion unabhängig vom weiteren Ölpreisverlauf erhöhen. Auch andere Nicht-OPEC-Produzenten, wie z.B. Russland, könnten auf Kosten der OPEC Marktanteile dazu gewinnen.

Damit bliebe der Ölmarkt weiterhin überversorgt, was die Ölpreise noch für längere Zeit auf einem niedrigen Niveau halten würden. Saudi-Arabien muss letztendlich akzeptieren, dass es wie die gesamte OPEC nicht mehr in der Lage ist, quasi im Alleingang die Ölpreise nachhaltig zu beeinflussen. Die einzige nachhaltige Strategie der OPEC wäre aus unserer Sicht "Abwarten und Tee trinken!", sprich abwarten, bis die steigende Ölnachfrage in den kommenden Jahren das Überangebot verschwinden lässt und die Ölpreise im Zuge der Produktionsverteuerung steigen.

Ölprodukte - Benzin bleibt stärker gefragt als Diesel, Crack-Spreads bleiben niedrig

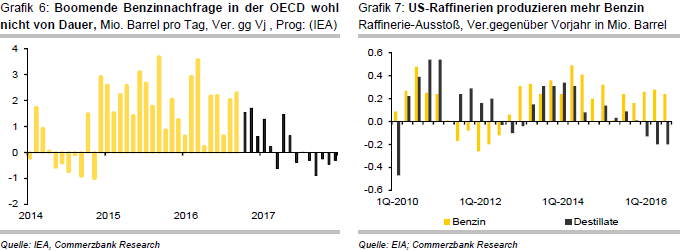

2016: Kräftiges Wachstum der Benzinnachfrage

Der Markt für Ölprodukte barg 2016 hinsichtlich der Nachfrageentwicklung keine Überraschungen. Wie erwartet war vor allem Benzin stark gefragt, denn in den zwei größten Absatzmärkten USA und China wuchs der Bedarf kräftig. In den noch immer mit 30% der globalen Nachfrage größten Benzinmarkt der Welt, den USA, schoben eine gute Einkommensentwicklung und niedrige Benzinpreise die Fahrtätigkeit das zweite Jahr in Folge kräftig an. Die US-Benzinnachfrage kletterte entsprechend im Sommer auf ein neues Rekordhoch, zumal die Fortschritte bei der Treibstoffeffizienz durch die zuletzt wieder deutlich stärker gefragten verbrauchsintensiveren SUVs gebremst wurden. Auch in China stieg die Nachfrage kräftig. Mit einer Vorjahresveränderung von rund 200 Tsd. Barrel pro Tag dürfte die Zunahme der Benzinnachfrage absolut sogar nahezu ebenso groß sein wie am mehr als doppelt so großen US-Markt. Treiber in China sind bislang die dank staatlicher Kaufanreize kräftig steigenden Autozulassungen, zumal auch hier die SUVs Marktanteile gewinnen.

Abflachender Boom trifft auf hohes Angebot

Der Boom am Benzinmarkt wird jedoch 2017 an Dynamik verlieren (Grafik 6). Die Weltkonjunktur dürfte zwar ihr Tempo halten, in den USA sollte die Wirtschaftsdynamik sogar noch etwas anziehen, aber andere Triebfedern lassen nach: Vor allem der stimulierende Impuls fallender Benzinpreise läuft aus, zumal in vielen wichtigen Nachfrageländern der starke Dollar die Kosten beim Tanken zusätzlich erhöht.

Auch droht in China der Boom in der Automobilwirtschaft abzureißen. Gemäß Internationaler Energieagentur ist ein Minus von bis zu 2 Mio. verkauften Fahrzeugen aufgrund geänderter staatlicher Anreize und der Begrenzung von Fahrzeugkäufen durch lokale Behörden nicht auszuschließen. Die schwächere Nachfrage dürfte einer unvermindert hohen Benzinproduktion gegenüberstehen. Vor allem in den USA ist die Raffinerieverarbeitung zulasten von Destillaten stark in Richtung Benzin verschoben worden (Grafik 7).

Der Crack-Spread am Benzinmarkt, also der Preisabstand zwischen Benzin und Rohöl, hat in Folge dessen kaum von der hohen Nachfrage profitiert. Daran sollte sich 2017 nichts ändern, zumal die Rohölverarbeitung in den USA dank der wohl wieder steigenden USRohölproduktion eher hochgefahren wird. Auch aufgrund der noch schlechteren Margen bei den Destillaten (siehe unten) dürfte der Anteil der Benzinproduktion hoch bleiben. In der Folge dürften die Netto-Exporte von Benzin aus China und den USA steigen. Mit dem von uns erwarteten Ölpreisrückgang dürfte Benzin Ende nächsten Jahres 470 USD je Tonne kosten.

Destillatemarkt bleibt überversorgt

Die Nachfrage nach Destillaten ist dagegen schwach: In China, lange Zeit der Wachstumsmarkt für Diesel, stagniert wegen einer langsamer wachsenden Industrieproduktion seit einiger Zeit die Dieselnachfrage. Da die Produktionsmöglichkeiten in den letzten Jahren deutlich ausgeweitet wurden, wird nun mehr produziert als im eigenen Land benötigt. Die Ausfuhren steigen entsprechend. Die Dieselexporte aus den USA steigen zwar nicht mehr so stark wie in der Vergangenheit, verharren aber auf hohem Niveau. Nicht zuletzt exportieren die Länder der ehemaligen Sowjetunion kräftig, so dass der wichtige europäische Dieselmarkt ausreichend versorgt ist. Denn ungeachtet des auf dem Prüfstein stehenden Images der Dieselfahrzeuge und dem schrumpfenden Anteil an den Neuzulassungen, dürfte die Dieselpenetration im europäischen PKW-Bestand noch steigen. Die Dieselnachfrage bleibt auch dank der stabilen Konjunktur im Euroraum robust. Dennoch: Der Dieselmarkt bleibt aufgrund der hohen Exporte Chinas und der USA überversorgt, so dass der Crack Spread auf einem niedrigen Niveau verharren sollte. Ende 2017 dürfte Diesel aufgrund der etwas niedrigeren Rohölpreise 470 USD je Tonne kosten.