Ausblick 2017: Bei den Preisen trennt sich Spreu von Weizen

07.12.2016 | Eugen Weinberg (Commerzbank)

- Seite 2 -

Inzwischen weiterer Überschuss erwartet

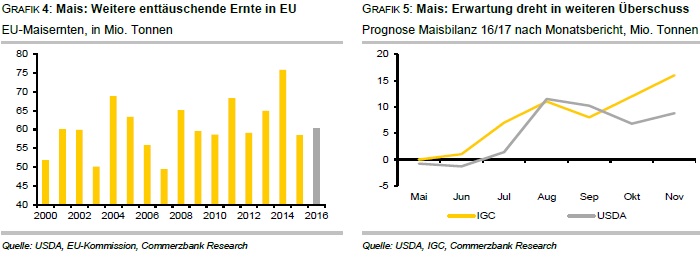

Weltweit soll die Maisproduktion 2016/17 nach Ansicht des USDA um 7% auf einen neuen Rekord von über 1030 Mio. Tonnen steigen, laut IGC sogar auf 1042 Mio. Tonnen. So hat die Erwartung eines weltweit ausgeglichenen Marktes inzwischen der Erwartung eines deutlichen Überschusses Platz gemacht (Grafik 5). Diesen schätzt das USDA auf rund 9 Mio. Tonnen, der IGC sogar auf 16 Mio. Tonnen. Vor diesem Hintergrund verwundert die Preisentwicklung kaum. Die Ende 2016/17 global rekordhoch und in den US auf höchstem Niveau seit Jahrzehnten erwarteten Bestände, dürften den Preis noch länger belasten.

Möglicherweise sinkt US-Maisfläche 2017/18

Sollten tatsächlich im nächsten Jahr die Anbaupläne, wie in Umfragen und auch von Informa Economics erwartet, eine Einschränkung der US-Maisfläche zeigen, dürfte dies dem Preis aber aufhelfen. Preisunterstützend dürfte auch die jüngste Anhebung der Beimischungsverpflichtung von Biokraftstoffen - in den USA vor allem Ethanol - zu konventionellen Kraftstoffen sein, sofern sie von der kommenden Regierung nicht rückgängig gemacht wird. Denn es bleibt dabei: Trotz Rekordernte verbessert sich das globale Lager-Verbrauchs-Verhältnis auch 2016/17 kaum, und es kann bei einer enttäuschenden Ernte 2017/18 rasch absinken.

Umkehr bei Positionierungen

Die kurzfristig orientierten Marktteilnehmer haben mit ihrem rasanten Abbau der Netto-Positionen bis weit in den negativen Bereich den Preisrückgang unterstützt. Inzwischen hat hier eine Umkehr eingesetzt. Offensichtlich steigt die Zahl derer, die das niedrige Preisniveau als Boden und als Kaufgelegenheit erachten.

Nur geringer Preisanstieg erwartet

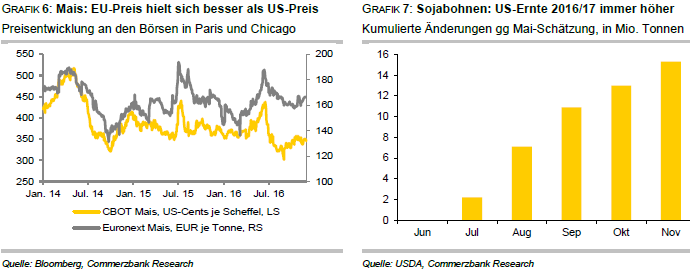

Wir rechnen für das 4. Quartal 2017 in Chicago mit einem Maispreis von 380 US-Cents je Scheffel. Europäischer Mais ist von dem dramatischen Preiseinbruch bei US-Mais ab der zweiten Junihälfte nur begrenzt mit nach unten gezogen worden (Grafik 6) und liegt - anders als der nur begrenzt als Substitut zu betrachtende genmodifizierte US-Mais - gegenüber Jahresbeginn im Plus. Dabei dürften die sich verschlechternden Ernteprognosen für EU-Weizen und später EU-Mais maßgeblich gewesen sein. Für das vierte Quartal 2017 prognostizieren wir einen Maispreis in Paris von 170 EUR je Tonne.

Sojabohnen und Raps

Auch bei Sojabohnen entspannte Versorgungslage

Wie bei Weizen und Mais, ist auch bei Sojabohnen die Marktlage sehr entspannt. Entsprechend erwies sich der starke Preisanstieg im Frühjahr als nicht nachhaltig, nachdem sich die Angst vor einem heißen und trockenen Sommer in den US-Anbaugebieten rasch legte. Noch liegt der Preis gegenüber Jahresbeginn aber rund 20% im Plus.

US-Produktion deutlich höher als zunächst erwartet

Eine Schlüsselgröße am Sojabohnenmarkt ist die rekordhohe US-Ernte 2016/17, die gerade abgeschlossen wurde. Zunächst überraschten die Landwirte mit einer höher als geplanten Fläche, dann wurde über mehrere Monate die Ertragserwartung immer weiter nach oben geschraubt (Grafik 7). Nun sollen 119 Mio. Tonnen geerntet worden sein. Bei den beiden anderen großen Anbietern Brasilien und Argentinien steckt die Ernte 2016/17 noch in den Kinderschuhen. In Brasilien rechnet die Behörde Conab mit einer weiteren Flächenausdehnung.

Es dürften daher über 100 Mio. Tonnen produziert werden, Schätzungen liegen meist um 102 bis gut 103 Mio. Tonnen. Dies wäre ein neuer Rekord und etwa 6% mehr als im Vorjahr. In Argentinien hat die Aussaat mit Verzögerungen begonnen, nachdem heftiger Regen in wichtigen Gebieten für Überflutungen sorgte. Nun sind die weiteren Prognosen günstiger, allerdings bleibt die Unsicherheit wegen eventueller La-Niña-Effekte. Das USDA schätzt die Produktion 2016/17 aber ähnlich hoch wie 2015/16, obwohl die Fläche nach Erwartung der Getreidebörse Buenos Aires zugunsten von Mais und Weizen wohl um 3% reduziert werden dürfte.

Weltweit dürften 2016/17 über 330 Mio. Tonnen Sojabohnen produziert werden, ein neuer Rekord. Entsprechend hat der IGC das zunächst erwartete Defizit zuletzt ebenso - wie zuvor schon das USDA - in einen Überschuss gedreht. Er erwartet 4 Mio. Tonnen, das USDA prognostiziert ihn auf 7 Mio. Tonnen.

China im Fokus

Auf der Nachfrageseite steht weiterhin die Importnachfrage Chinas im Fokus. USDA und IGC haben einen Anstieg von 83,5 Mio. Tonnen 2015/16 auf 86 bzw. 87 Mio. Tonnen 2016/17 eingestellt. Davon profitieren die USA mit hohen Ausfuhren, aber die Konkurrenz aus Südamerika wird früh im nächsten Jahr auf den Weltmarkt drängen.

US-Sojabohnenfläche wird 2017/18 wohl weiter ausgedehnt

Derzeit wird auch für 2017 mit einer weiteren Flächenausdehnung bei Sojabohnen in den USA gerechnet - ausgehend von einem Rekordniveau. Dann wäre bei günstiger Witterung auch ein weiterer Anstieg der Produktion denkbar. Gemeinsam mit der rekordhohen südamerikanischen Ernte dürfte also international ausreichend Ware zur Verfügung stehen, um auch 2017 keine Knappheit an Sojabohnen aufkommen zu lassen. Wir rechnen für das 4. Quartal 2017 mit einem Sojabohnenpreis von 900 US-Cents je Scheffel.

Lagerabbau am EU-Rapsmarkt

Über das Jahr 2016 liegt der Preis für Raps deutlich weniger im Plus als der für Sojabohnen, hatte sich aber im Vorjahr auch deutlich besser entwickelt (Grafik 8). Anders als bei Sojabohnen ist die Marktlage bei Raps seit Längerem angespannt. Dies nicht zuletzt, weil die Rapsproduktion in der EU einmal mehr enttäuscht (Grafik 9). Der europäische Bauernverband Copa Cogeca schätzt die Menge der Ernte 2016 auf 20,3 Mio. Tonnen, die EU-Kommission sogar nur noch auf 19,8 Mio. Tonnen. Nach dem Rückgang um 11% im Vorjahr, wäre das ein weiteres Minus von 8%. Entsprechend dürfte sich in dieser Saison in der EU ein deutlicher Lagerabbau ergeben. Denn gleichzeitig ist auch - nicht genveränderte - Importware aus der Ukraine, dem Hauptlieferanten der EU, nach der dortigen 30% kleineren Rapsernte knapp. Zwar verbesserte sich in Kanada der Ausblick für die Rapsernte zunehmend und sie wird mit 18,5 Mio. Tonnen unweit des Rekords von 2013/14 angegeben, doch global werden die Lagerbestände zum zweiten Mal in Folge abschmelzen.

Raps dürfte knapp bleiben

Für 2017 ist nun aber offensichtlich in der Ukraine eine größere als zunächst erwartete Fläche mit Raps bestellt worden. Allerdings hat die Witterung in der letzten Zeit die Entwicklung stark erschwert. Dies gilt auch für die EU: Trockenheit v.a. in Frankreich, Deutschland und den Beneluxstaaten führte dazu, dass größere Flächen entweder nicht bestellt oder wieder umgebrochen wurden. Hier bezeichnet MARS den Start in die Saison als schwierig. Wiederum ist Frankreich am stärksten betroffen. Hier könnte die zur Ernte kommende Fläche gar um über 7% sinken und der Pflanzenzustand ist unerfreulich schlecht. In Deutschland wurde zwar 2,4% mehr Raps ausgesät für viele Landwirte war neben Fruchtfolgeerwägungen auch der relativ hohe Preis ein Anbauanreiz , nach witterungsbedingten Umbrüchen dürfte die Erntefläche aber etwa auf Vorjahresniveau bleiben. Ob es 2017 endlich zu einer Erholung der EU-Produktion kommt, ist daher sehr unsicher. Raps dürfte jedenfalls knapp bleiben.

Vielfältige Einflüsse auf Rapspreis

Die Preise aller Ölsaaten profitieren seit Längerem von der im Nachgang zu El Niño noch immer gedämpften Produktion von Palmöl. Dieser Effekt dürfte im Frühjahr auslaufen. In der Gemengelage von sich normalisierendem Palmölangebot und Rekordernten an Sojabohnen ist es fraglich, ob sich der Rapspreis trotz des weiteren globalen Produktionsrückgangs wird halten können. Wir rechnen für das 4. Quartal 2017 mit einem Rapspreis von 390 EUR je Tonne.