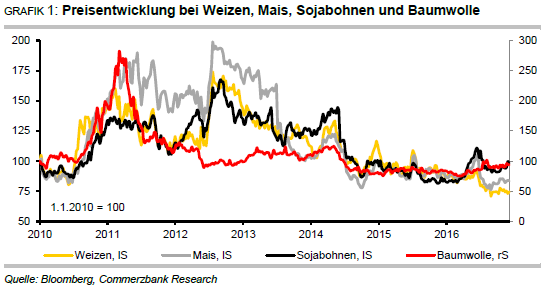

Ausblick 2017: Bei den Preisen trennt sich Spreu von Weizen

07.12.2016 | Eugen Weinberg (Commerzbank)

Bei vielen wichtigen Agrarprodukten dürfte es auch 2017 bei der entspannten Marktsituation bleiben, was den Spielraum für eine Preiserholung begrenzt. Hierzu gehören Weizen, Mais und Sojabohnen. Trotz enger Versorgungslage dürfte Raps sich kaum weiter als bisher vom Preisverlauf bei Sojabohnen abkoppeln. Auch bei Kakao dürfte der vor kurzem gebrochene Aufwärtstrend der letzten Jahre 2017 nicht wieder aufgenommen werden. Ein anderes Bild zeigt sich bei Kaffee, wo weiterhin mit einer angespannten Marktlage und hohen Preisen zu rechnen ist. Auch Zucker sollte sein höheres Preisniveau verteidigen können. Dies gilt auch für Baumwolle.

Bei vielen wichtigen Agrarprodukten dürfte es auch 2017 bei der entspannten Marktsituation bleiben, was den Spielraum für eine Preiserholung begrenzt. Hierzu gehören Weizen, Mais und Sojabohnen. Trotz enger Versorgungslage dürfte Raps sich kaum weiter als bisher vom Preisverlauf bei Sojabohnen abkoppeln. Auch bei Kakao dürfte der vor kurzem gebrochene Aufwärtstrend der letzten Jahre 2017 nicht wieder aufgenommen werden. Ein anderes Bild zeigt sich bei Kaffee, wo weiterhin mit einer angespannten Marktlage und hohen Preisen zu rechnen ist. Auch Zucker sollte sein höheres Preisniveau verteidigen können. Dies gilt auch für Baumwolle.Weizen

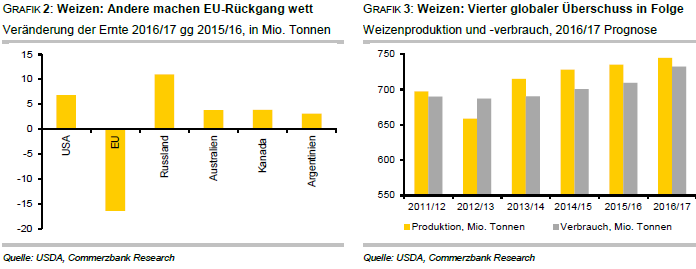

Für den Weizenpreis in Chicago ging es nach den Verlusten des Jahres 2015 auch 2016 weiter bergab. Unter allen von uns betrachteten Produkten wies Weizen 2016 nach Kakao mit -13% bisher die zweitschlechteste Performance auf. Zwischenzeitlich war er sogar auf ein 10-Jahrestief abgerutscht. Dass sich die Versorgungslage derart entspannt darstellt, ist den in zahlreichen Ländern - in den USA und Kanada, vor allem aber in Russland und der Ukraine - höher als erwarteten Ernten zuzuschreiben. Auch die laufende Weizenernte in Australien dürfte wegen deutlich besserer Wachstumsbedingungen als im Vorjahr - trotz lokaler Schäden durch Frost und Staunässe - mit rekordhohen 32,6 Mio. Tonnen ein Plus von 8 Mio. Tonnen gegenüber Vorjahr aufweisen.

Die enttäuschende EU-Ernte 2016 - darunter die katastrophale Ernte Frankreichs - wird damit mehr als wettgemacht (Grafik 2), und die globale Produktion 2016/17 steigt entgegen der frühen Prognosen auf ein neues Rekordniveau (Grafik 3). Ein vierter Überschuss in Folge gilt daher für 2016/17 als gesetzt - das USDA erwartet 8 Mio. Tonnen, der IGC sogar 13 Mio. Tonnen -, was sich in einem entsprechenden Anstieg der globalen Weizenvorräte am Ende des Erntejahres auf ein Rekordniveau von laut USDA 249 Mio. Tonnen niederschlägt.

Die Handelsströme haben sich ebenfalls anders entwickelt als erwartet. Die EU liefert sehr viel weniger, fällt damit laut USDA von Platz 1 auf Platz 3 der größten Exporteure hinter Russland und auch die USA zurück. Allerdings ist die Euro-Schwäche für Länder wie Deutschland hilfreich, die bei dem mangelnden Angebot aus Frankreich in die Bresche springen. Dafür liefern die USA und die Schwarzmeerregion jeweils mehr Ware auf den Weltmarkt als zunächst prognostiziert, auch für Australien ist mit einem deutlichen Anstieg zu rechnen. Die Dollar- Stärke trübt allerdings den Ausblick für US-Exporte.

In Argentinien wird für die Saison 2016/17 von Dezember an bis in den Januar hinein geerntet. Zwar war die Aussaat schwierig, doch dürfte sich auch hier ein Plus gegenüber dem Vorjahr ergeben. Der höhere Stellenwert, den der Agrarsektor bei der Regierung des neuen Präsidenten Macri hat, sorgte gemeinsam mit der Abwertung der Landeswertung Peso für einen Anstieg der Exporte - zumal die Exportsteuer auf Weizen komplett abgeschafft wurde.

Bisher keine Anspannung in Sicht

Auch der Blick in die nächste Saison verheißt bisher keine großen Probleme. Offizielle Zahlen zu den Winterweizenflächen zur Ernte 2017 sind noch nicht überall verfügbar, aber Strategie Grains schätzt im November, dass in der EU die Weichweizenfläche trotz der schwachen Preise so groß wie im Vorjahr ist. Dann wäre bei normaler Witterung ein Anstieg der Produktion wahrscheinlich, da die Erträge 2016 EU-weit wegen des schlechten französischen Ergebnisses 3,5% unter dem 5-Jahresdurchschnitt geblieben waren. In den USA wird die Weizenfläche wohl von dem niedrigsten Niveau seit Jahrzehnten aus nochmals weiter reduziert, und in einigen wichtigen Regionen verschärft sich die Trockenheit, darunter in Oklahoma, Kansas und Colorado. Zu diesem frühen Zeitpunkt ist die Entwicklung der Pflanzen in den USA allerdings normal. Dies gilt trotz einiger Probleme durch Aussaatverzögerungen laut der Prognoseeinheit MARS der EU-Kommission auch für die EU.

Weizenfläche in Russland stark ausgedehnt

Schätzungen zufolge ist die russische Winterweizenfläche zur Ernte 2017 um 8-10% größer als im Vorjahr. Bisher sind die Bedingungen gut, so dass die Zeichen auf eine weitere Rekordernte im nächsten Jahr stehen. Anfänglich war die Aussaat in der Ukraine witterungsbedingt schwierig, so dass noch unklar ist, ob die geplanten rund 6,25 Mio. Hektar mit Winterweizen zustande kommen. Das Analysehaus UkrAgroConsult rechnet daher mit einer etwas schwächeren Ernte von gut 24 Mio. Tonnen, zumal die rekordhohen Erträge aus 2016 sich nicht wiederholen müssen. Allerdings war auch im Vorjahr zunächst mit einem Einbruch der Ernte gerechnet worden, schließlich kam es aber zu einem nahezu konstanten Ergebnis von 27 Mio. Tonnen, an die auch heute schon wieder manche Schätzungen für 2017 heranreichen. Dann könnte die Ukraine auf drei Jahre mit Ernten auf diesem Rekordniveau verweisen. Für die Welt als Ganze rechnet der IGC für die Ernte 2017/18 mit einer etwa konstanten Weizenfläche.

Politische Einflüsse erhöhen Unsicherheit

Auf der Nachfrageseite ging in letzter Zeit besonders vom größten Importland Ägypten Unsicherheit aus. Inzwischen hat es seine Null-Toleranz-Politik für Getreideimporte mit Mutterkorn wieder gekippt. Zuletzt sorgte die starke Abwertung der Landeswährung für weitere Unruhe. Von der Wechselkursseite geht in den nächsten Monaten möglicherweise auch von den USA mehr Unruhe aus, insbesondere solange man nicht weiß, wie sich die US-Politik unter dem designierten Präsidenten Trump darstellt. Die erste Reaktion ist allerdings erstaunlich verhalten.

Kaum Risiken für 2017 erkennbar

Insgesamt sind für die weltweite Versorgung mit Weizen über das nächste Jahr derzeit kaum Risiken erkennbar. Entsprechend unwahrscheinlich ist eine starke Preiserholung. Die kurzfristig orientierten Marktteilnehmer haben zwar zuletzt ihre zuvor rekordhohen Netto-Short-Positionen etwas reduziert, zeigen sich aber für die weitere Preisentwicklung weiterhin sehr skeptisch. Unsere Prognose für den Weizenpreis in Chicago im vierten Quartal 2017 lautet auf 410 US-Cents je Scheffel. Zwar hat sich der Weizenpreis in Paris seit Jahresbeginn besser entwickelt als der Preis in Chicago. Wenn es dem Weizenpreis in Paris aber bisher nicht gelungen ist, bei der knapperen Versorgung innerhalb der Union nachhaltig zu steigen, macht dies eine positive Preisentwicklung in den nächsten Monaten ebenfalls unwahrscheinlich. Wir prognostizieren einen Weizenpreis in Paris im 4. Quartal 2017 von 160 EUR je Tonne.

Mais

Maispreis zwischenzeitlich auf 10- Jahrestief

Der Maispreis in Chicago ist nach dem Absturz im Sommer bis auf den tiefsten Stand seit fast 10 Jahren von 300 US-Cents je Scheffel inzwischen wieder auf über 350 US-Cents gestiegen. Dazu trug bei, dass die Preise am Sojabohnenmarkt, die im Sommer ebenfalls kräftig abgebröckelt waren, wieder anzogen. Dass das USDA zuletzt seine Schätzung für die US-Ernte nach einer leichten Kürzung im Vormonat wieder um 4 Mio. Tonnen anhob, die weltweite Produktion sogar um 5 Mio. Tonnen, setzte dem Preisanstieg aber ein Ende.

Stark steigende US-Maisbestände

Nach zahlreichen Aufwärts- und nur vereinzelten kleinen Abwärtsrevisionen wird die inzwischen abgeschlossene US-Maisernte vom USDA mit rekordhohen 387 Mio. Tonnen angegeben. Trotz steigenden Verbrauchs sollen die Bestände in den USA um stolze 17 Mio. Tonnen steigen.

Nochmals enttäuschende EU-Produktion

In Europa wird zwar ebenfalls mit einer höheren Ernte als im wegen der Dürre im Frühsommer 2015 schlechten Vorjahr gerechnet, doch ist der Zuwachs nur enttäuschend gering (Grafik 4). Wie bei Weizen ist es hier ebenfalls Frankreich, dessen Produktion wegen niedriger Erträge nach der spätsommerlichen Trockenheit bei ebenfalls niedrigerer Fläche mehrfach nach unten korrigiert werden musste und laut französischem Agrarministerium ein 26-Jahrestief von 11,8 Mio. Tonnen markiert. Auch in Deutschland bleiben die Erträge wohl mindestens 7% unter dem 5-Jahres-Durchschnitt. Dagegen sollen in der Ukraine die Erträge überdurchschnittlich sein und eine Ernte von 27 Mio. Tonnen ermöglichen, 16% mehr als im Vorjahr.

In Südamerika dagegen hohe Ernten erwartet

Es stehen aber auch noch Ernten aus, darunter die wichtige Ernte Brasiliens. Hier wird gerade der Sommermais ausgebracht, die erste der zwei Pflanzungen pro Saison. Der Wintermais wird ab Januar gepflanzt, wenn die Sojabohnenernte auf diesen Flächen abgeschlossen ist. Diese Maisernte wird dann zwischen Mai und September eingebracht. Es dürfte eine deutlich größere Fläche als im Vorjahr mit Mais bestellt werden, nachdem sich die relativen Preise in Brasilien zugunsten von Mais entwickelt haben. Insgesamt dürfte 2016/17 sich eine kräftige Erholung von der letzten Ernte einstellen, als vor allem die zweite Ernte wegen der Folgen der Trockenheit stark enttäuschte und die Gesamtmenge rund 20% unter dem Rekord des Vorjahrs blieb.

Nun soll eine starke Erholung einsetzen und wieder fast eine Rekordmenge geerntet werden. Das brasilianische Büro von Informa Economics rechnet sogar insgesamt mit einem neuen Rekord 2016/17 von 87 Mio. Tonnen, ein Viertel mehr als 2015/16. Auch in Argentinien kann 2016/17 die Maisernte wohl kräftig zulegen, nachdem unter der Regierung Macri einige Hemmschuhe für den Anbau verringert oder abgeschafft wurden. Die Ernte wird auf die Rekordhöhe von 36,5 Mio. Tonnen geschätzt. In Argentinien wird ebenfalls zweimal im Jahr gepflanzt. Unklar ist noch, ob das Wetterphänomen La Niña, das sich gerade bildet, Probleme bringt. Es geht in Südamerika häufig mit Trockenheit einher. Es wird aber bisher mit einem milden Verlauf gerechnet.