Bewegte Zeiten für Kohle, CO2 und Strom

15.06.2016 | Eugen Weinberg (Commerzbank)

Nach fünf Jahren hat sich der deutsche Börsenstrompreis erstmals signifikant erholt. Geschuldet ist dies einer zeitgleichen Verteuerung von Kohle und einer starken Preiserholung im Emissionshandel. Am Kohlemarkt sehen wir jedoch die Gefahr eines erneuten Rücksetzers. Schließlich wächst der Bedarf in China langsamer. Auch im Emissionshandel dürfte es vorerst an Impulsen fehlen, die eine weitere Preiserholung vorantreiben. Der Strompreis an der Leipziger Börse dürfte entsprechend wieder unter Druck geraten.

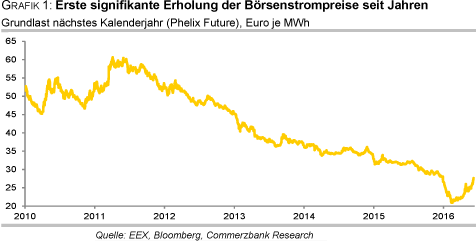

Nach fünf Jahren hat sich der deutsche Börsenstrompreis erstmals signifikant erholt. Geschuldet ist dies einer zeitgleichen Verteuerung von Kohle und einer starken Preiserholung im Emissionshandel. Am Kohlemarkt sehen wir jedoch die Gefahr eines erneuten Rücksetzers. Schließlich wächst der Bedarf in China langsamer. Auch im Emissionshandel dürfte es vorerst an Impulsen fehlen, die eine weitere Preiserholung vorantreiben. Der Strompreis an der Leipziger Börse dürfte entsprechend wieder unter Druck geraten. Fast fünf Jahre lang kannten die Preise an der Leipziger Strombörse nur eine Richtung: Abwärts. Von seinem Hoch Mitte Mai 2011 war der Preis für Grundlast im nächsten Kalenderjahr bis Mitte Februar um mehr als 60% auf knapp 21 Euro je MWh gefallen. Doch im März und April drehte der Wind. Anfang Juni kletterte der Preis auf ein 5-Monatshoch von knapp 28 Euro je MWh (Grafik 1).

Momentan ist er mit gut 26 Euro je MWh noch immer mehr als 25% höher als im Tief. Ob die Gewinne nachhaltig sind, hängt im Wesentlichen von den beiden entscheidenden Preisdeterminanten Kohle und CO2 ab, die maßgeblich die Preiserholung begünstigt haben. Vor allem die Preise im Emissionshandel haben nach der Talfahrt zu Jahresbeginn eine steile Erholung hingelegt. Wir schauen uns die beiden Märkte (Emissionshandel, Kohle) genauer an und erklären, warum wir bezüglich der Preiserholung an der deutschen Strombörse skeptisch sind.

Im Emissionshandel waren die Preisbewegungen im laufenden Jahr am stärksten ausgeprägt: Binnen sechs Wochen war der Preis für das Recht zum Ausstoß einer Tonne CO2 bis Mitte Februar um mehr als 40% gefallen, um dann im April wieder 40% zuzulegen. Möglich sind solche Preisbewegungen binnen kurzer Zeitspannen, weil der Markt nicht so sehr vom physischen Bedarf als vielmehr stark von der Stimmung getrieben ist. Denn bedingt durch die hohen Überschüsse in der Vergangenheit stecken trotz des momentan reduzierten Angebots in den Versteigerungen noch immer viele ungenutzte Emissionsrechte in den Büchern der Anlagenbetreiber.

Demgegenüber steht das politische Ziel, dass der CO2-Preis langfristig einen Anreiz zur emissionsärmeren Produktion setzen soll und deshalb viel höher sein müsste.

Der Preis liegt aber noch immer weit unterhalb der geschätzten Kosten, die der Ausstoß einer Tonne CO2 verursacht. Laut einer Querschnittsstudie des Umweltbundesamtes aus dem Jahr 2014 werden diese im Mittel vieler Studien auf 80 Euro je Tonne CO2 geschätzt. Die Berechnungsansätze sind allerdings sehr theoretisch. Ein zweiter Orientierungswert ist der Preis, der einen Brennstoffwechsel zu einer emissionsärmeren Produktion bewirken könnte. Auch hier ist die Spanne der Schätzungen weit und reicht auch abhängig vom Energieträger von 20 bis knapp 48 Euro je Tonne CO2. In allen Fällen ist der momentane Preis aber deutlich zu niedrig.

Hier kommt die Idee eines Mindestpreises für CO2 ins Spiel. Der ursprünglich als Mengensteuerung konzipierte Emissionshandel, in dem sich durch die Obergrenze der angebotenen Emissionsrechte der Preis ableitet, würde dann ergänzt um ein preisbasiertes Instrument. Grundsätzlich gäbe es drei Möglichkeiten, einen Mindestpreis zu erwirken:

1) Eine regulierende Stelle verpflichtet sich, überschüssige Zertifikate aufzukaufen bis ein bestimmter Preis erreicht ist bzw. das Abrutschen des Preises durch Käufe zu verhindern.

2) Festlegen eines Mindestpreises in den Versteigerungen (Reservepreis), unter dem bei einer Auktion kein Gebot angenommen wird.

3) Zusätzliche CO2-Steuer oder -Abgabe, die ein minimales Preisniveau garantiert. Der Zertifikatepreis könnte verrechnet werden.

Die Ansätze 1 und 2 wären im europäischen Emissionshandel nur eingeschränkt umsetzbar. Die künstliche Angebotsverknappung im Fall eins wäre wohl sehr kostenintensiv. Im zweiten Fall müsste zwar keine neue Institution geschaffen werden, aber nicht alle Zertifikate werden im EU ETS versteigert. Da auch Zertifikate über andere Mechanismen in den Markt kommen, könnte der Börsenpreis noch immer unter dem Mindestpreis in den Versteigerungen liegen.

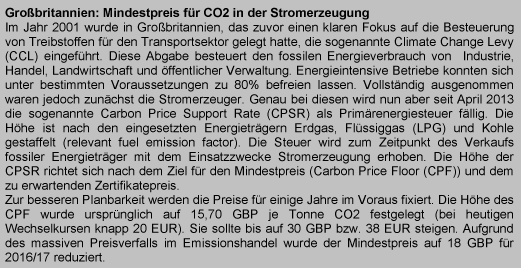

Beide Varianten ließen sich nur auf europäischer Ebene einführen, wo sie aber wohl zur Zeit nicht durchzusetzen wären. Die dritte Variante erscheint am einfachsten, zumal sie sich auf nationaler Ebene einführen ließe. In der Tat wird diese auch schon in Großbritannien umgesetzt (siehe grauer Kasten oben).

Als Vorteil des Mindestpreissystems nennt die britische Regierung die Erhöhung der Investitions- und Planungssicherheit in Niedrigemissionstechnologien. Das sei ein wichtiger Schritt zur Erreichung der mittel- bis langfristigen Klimaziele. Zusätzliche Steuereinnahmen zur gezielten Förderung der Umwelttechnologien dürften der Regierung zweifellos ebenfalls zupassgekommen sein.