Bewegte Zeiten für Kohle, CO2 und Strom

15.06.2016 | Eugen Weinberg (Commerzbank)

Nach fünf Jahren hat sich der deutsche Börsenstrompreis erstmals signifikant erholt. Geschuldet ist dies einer zeitgleichen Verteuerung von Kohle und einer starken Preiserholung im Emissionshandel. Am Kohlemarkt sehen wir jedoch die Gefahr eines erneuten Rücksetzers. Schließlich wächst der Bedarf in China langsamer. Auch im Emissionshandel dürfte es vorerst an Impulsen fehlen, die eine weitere Preiserholung vorantreiben. Der Strompreis an der Leipziger Börse dürfte entsprechend wieder unter Druck geraten.

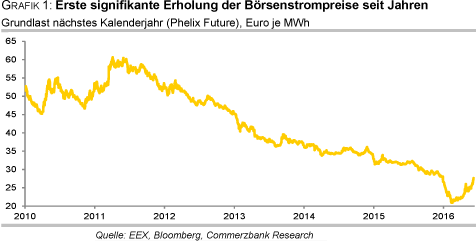

Fast fünf Jahre lang kannten die Preise an der Leipziger Strombörse nur eine Richtung: Abwärts. Von seinem Hoch Mitte Mai 2011 war der Preis für Grundlast im nächsten Kalenderjahr bis Mitte Februar um mehr als 60% auf knapp 21 Euro je MWh gefallen. Doch im März und April drehte der Wind. Anfang Juni kletterte der Preis auf ein 5-Monatshoch von knapp 28 Euro je MWh (Grafik 1).

Momentan ist er mit gut 26 Euro je MWh noch immer mehr als 25% höher als im Tief. Ob die Gewinne nachhaltig sind, hängt im Wesentlichen von den beiden entscheidenden Preisdeterminanten Kohle und CO2 ab, die maßgeblich die Preiserholung begünstigt haben. Vor allem die Preise im Emissionshandel haben nach der Talfahrt zu Jahresbeginn eine steile Erholung hingelegt. Wir schauen uns die beiden Märkte (Emissionshandel, Kohle) genauer an und erklären, warum wir bezüglich der Preiserholung an der deutschen Strombörse skeptisch sind.

Im Emissionshandel waren die Preisbewegungen im laufenden Jahr am stärksten ausgeprägt: Binnen sechs Wochen war der Preis für das Recht zum Ausstoß einer Tonne CO2 bis Mitte Februar um mehr als 40% gefallen, um dann im April wieder 40% zuzulegen. Möglich sind solche Preisbewegungen binnen kurzer Zeitspannen, weil der Markt nicht so sehr vom physischen Bedarf als vielmehr stark von der Stimmung getrieben ist. Denn bedingt durch die hohen Überschüsse in der Vergangenheit stecken trotz des momentan reduzierten Angebots in den Versteigerungen noch immer viele ungenutzte Emissionsrechte in den Büchern der Anlagenbetreiber.

Demgegenüber steht das politische Ziel, dass der CO2-Preis langfristig einen Anreiz zur emissionsärmeren Produktion setzen soll und deshalb viel höher sein müsste.

Der Preis liegt aber noch immer weit unterhalb der geschätzten Kosten, die der Ausstoß einer Tonne CO2 verursacht. Laut einer Querschnittsstudie des Umweltbundesamtes aus dem Jahr 2014 werden diese im Mittel vieler Studien auf 80 Euro je Tonne CO2 geschätzt. Die Berechnungsansätze sind allerdings sehr theoretisch. Ein zweiter Orientierungswert ist der Preis, der einen Brennstoffwechsel zu einer emissionsärmeren Produktion bewirken könnte. Auch hier ist die Spanne der Schätzungen weit und reicht auch abhängig vom Energieträger von 20 bis knapp 48 Euro je Tonne CO2. In allen Fällen ist der momentane Preis aber deutlich zu niedrig.

Hier kommt die Idee eines Mindestpreises für CO2 ins Spiel. Der ursprünglich als Mengensteuerung konzipierte Emissionshandel, in dem sich durch die Obergrenze der angebotenen Emissionsrechte der Preis ableitet, würde dann ergänzt um ein preisbasiertes Instrument. Grundsätzlich gäbe es drei Möglichkeiten, einen Mindestpreis zu erwirken:

1) Eine regulierende Stelle verpflichtet sich, überschüssige Zertifikate aufzukaufen bis ein bestimmter Preis erreicht ist bzw. das Abrutschen des Preises durch Käufe zu verhindern.

2) Festlegen eines Mindestpreises in den Versteigerungen (Reservepreis), unter dem bei einer Auktion kein Gebot angenommen wird.

3) Zusätzliche CO2-Steuer oder -Abgabe, die ein minimales Preisniveau garantiert. Der Zertifikatepreis könnte verrechnet werden.

Die Ansätze 1 und 2 wären im europäischen Emissionshandel nur eingeschränkt umsetzbar. Die künstliche Angebotsverknappung im Fall eins wäre wohl sehr kostenintensiv. Im zweiten Fall müsste zwar keine neue Institution geschaffen werden, aber nicht alle Zertifikate werden im EU ETS versteigert. Da auch Zertifikate über andere Mechanismen in den Markt kommen, könnte der Börsenpreis noch immer unter dem Mindestpreis in den Versteigerungen liegen.

Beide Varianten ließen sich nur auf europäischer Ebene einführen, wo sie aber wohl zur Zeit nicht durchzusetzen wären. Die dritte Variante erscheint am einfachsten, zumal sie sich auf nationaler Ebene einführen ließe. In der Tat wird diese auch schon in Großbritannien umgesetzt (siehe grauer Kasten oben).

Als Vorteil des Mindestpreissystems nennt die britische Regierung die Erhöhung der Investitions- und Planungssicherheit in Niedrigemissionstechnologien. Das sei ein wichtiger Schritt zur Erreichung der mittel- bis langfristigen Klimaziele. Zusätzliche Steuereinnahmen zur gezielten Förderung der Umwelttechnologien dürften der Regierung zweifellos ebenfalls zupassgekommen sein.

Zudem scheint die Besteuerung die Emissionen bei der Stromerzeugung zu bremsen. So ist der CO2-Ausstoß der im EU-ETS erfassten britischen Verbrennungsanlagen deutlich stärker gefallen als der aller erfassten Anlagen insgesamt (Grafik 3). Das wiederum würde sich auf den CO2-Preis dämpfend auswirken, wenn die emissionsintensive Stromerzeugung nicht ins umliegende Ausland verlagert würde (Carbon Leakage). Tatsächlich sind Großbritanniens Stromimporte zeitgleich kräftig gestiegen.

Nun hat auch Frankreichs Umweltministerin Ségolène Royal angekündigt, den Ausstoß einer Tonne CO2 in der Stromerzeugung ab Januar 2017 mit rund 30 Euro bepreisen zu wollen. Im September soll eine entsprechende Gesetzesvorlage im Parlament präsentiert werden. Die Folgen für den Emissionshandel wären aber wohl begrenzt: Denn Frankreich produziert 90% seines Stroms aus Atomenergie. Folglich verantworten die französischen Kraftwerksbetreiber weniger als 5% des Ausstoßes der im EU-ETS erfassten Stromerzeuger.

Deshalb gilt: Selbst wenn es der französischen Regierung durch die Besteuerung gelänge, den Brennstoffwechsel auf emissionsärmere Energieträger zu erwirken, würde dies den Bedarf an Emissionsberechtigungen nur leicht bremsen. Der Preiseffekt wäre entsprechend gering.

Anders dagegen wäre der Fall, wenn Deutschland eine hohe CO2-Steuer einführen würde. Drei Möglichkeiten der Besteuerung gäbe es laut dem Forum Ökologische-Soziale Marktwirtschaft: 1. Die Besteuerung von Emissionen, 2. Die Besteuerung der Tilgung von Emissionen, und 3. (ähnlich wie in Großbritannien) eine Energiesteuer für Energieträger in der Stromerzeugung mit je nach CO2-Gehalt gestaffelten Steuersätzen, die bislang im Energiesteuergesetz ausgenommen sind.

Zwei Effekte wären in Folge des zunehmend unattraktiven Kohlestroms denkbar: Erstens, die emissionsärmeren Gaskraftwerke gewännen an Attraktivität. In diesem Fall bremst der geringe Bedarf an Emissionsrechten den Preis. Es gibt aber noch den anderen Fall: Die Erzeugung von Strom würde in das ("unbesteuerte") Ausland verlagert. Im Falle einer emissionsintensiveren Produktion würde der Bedarf an Emissionsrechten sogar steigen und entsprechend die Preise sogar nach oben treiben.

Der Preiseffekt einer nationalen CO2-Besteuerng ist also keineswegs eindeutig. Fakt ist aber, dass die Diskussion um die Bepreisung von CO2 wieder neuen Wind bekommen und so die Preiserholung mit angeschoben hat. Impulse gab auch der Rückgang des über die Jahre aufgelaufenen Überschusses im Emissionshandel. Er ist per Ende 2015 laut EU-Kommission auf 1,78 Mrd. Zertifikate geschrumpft. Der Vormarsch der Erneuerbaren Energien sowie die zumeist eher schwache Produktionsentwicklung der erfassten Sektoren ließen zwar trotz höherer Stromproduktion die erfassten Emissionen und damit die Nachfrage nach Emissionsrechten um knapp 0,5% sinken.

Aber das Backloading entzieht weiterhin Emissionsrechte, was das Angebot reduziert (Grafik 4). Zugleich wurden weniger internationale Gutschriften aus Drittländern eingereicht, weil bestimmte Projekte nicht mehr angerechnet werden, und aus der "New Entrants Rerverve" wurden keine zusätzlichen Zertifikate am Markt verkauft. Alles in allem sank das Angebot also stärker als die Nachfrage. Da in den kommenden Monaten auch die Diskussion um die Reformen in der 4. Handelsperiode in den Fokus rücken, sehen wir die Preise gut unterstützt und erwarten nach einer Konsolidierungsphase in der zweiten Jahreshälfte eine Fortsetzung der Preiserholung auf mittlere Sicht.

Kohle:

Auch am Kohlemarkt sind die Preise zuletzt gestiegen. Auffällig ist, dass die Terminkurve, die Mitte Februar noch im vorderen Bereich in Backwardation d.h. bis zu einer Laufzeit von einem Jahr fallend war, im Rahmen der Preiserholung deutlich flacher wurde (Grafik 5). Während sich der nächstfällige Kontrakt an der ICE um 20% verteuert hat, zog der Preis für Kohle in 12 Monaten mehr als doppelt so stark an. Neben der deutlichen Erholung der Ölpreise, die dem Energiesektor allgemein Auftrieb gab, dürfte ein Impuls von den stärkeren Importen Chinas ausgegangen sein. Denn nach dem massiven Einbruch im letzten Jahr um 30% haben sich die Netto-Importe stabilisiert und lagen sogar in den ersten fünf Monaten 1% über dem Vorjahreswert (Grafik 6).

Ausschlaggebend war ein deutlicher Rückgang der heimischen Produktion. Denn nach der jahrelangen Preisbaisse sind in China einige Kohleminen geschlossen worden. In den letzten Jahren wurde eine Kapazität von 200 Mio. Tonnen vom Markt genommen, allein 70 Mio. Tonnen im letzten Jahr. Und laut Regierungsplänen sollen weitere 1000 Minen und damit eine Kapazität von 60 Mio. Tonnen stillgelegt werden. Darüber hinaus sollen bis 2019 keine neuen Minen genehmigt und die Arbeitszeit in den Minen begrenzt werden. Insgesamt lag die Kohleproduktion von Januar bis April 6,8% niedriger als im Vorjahr, wobei sich mit einem Minus von gut 10% im April das Tempo des Rückgangs beschleunigt hat.

Doch auch wenn die Konsolidierung im chinesischen Kohlebergbau mit Produktionsrückgängen einhergeht, ist Optimismus bezüglich der Preise kaum angesagt. Denn einhergehend mit der geringeren Produktion steigt auch die Nachfrage deutlich langsamer. Zwar scheinen die Maßnahmen zur Stimulierung der Wirtschaft zumindest ein steiles Abrutschen von Chinas Wirtschaft zu verhindern, und in manchen Branchen sogar zwischenzeitlich höhere Produktionsraten zu erwirken. Aber gleichzeitig wird der Vormarsch der Erneuerbaren Energien forciert und bremst zusätzlich den Bedarf an Kohle.

Auch in den USA sinkt der Verbrauch, denn Gas und die erneuerbaren Energien verdrängen Kohle als Energieträger in der Stromproduktion. Seit dem Hoch 2007 ist der Kohleverbrauch der Stromerzeuger knapp 30% gefallen. Da die amerikanische Kohleindustrie aufgrund der mangelnden preislichen Wettbewerbsfähigkeit auch im Ausland keine Absatzmärkte findet, fällt die Kohleförderung sogar noch stärker als der Verbrauch: 2016 rechnet die US-Energiebehörde mit einem Rückgang um 17%.

In Indien, dem nun weltgrößten Kohleimporteur, sind die Verhältnisse genau umgekehrt: hier wächst die Nachfrage kräftig, aber zuletzt konnte das staatliche Unternehmen Coal India, das 80% der indischen Kohleförderung verantwortet, gleichzeitig kräftige Produktionszuwächse verzeichnen. Auch Australiens Kohleproduzenten, die zuletzt ihre Investitionsausgaben spürbar zurückgeführt haben, profitieren noch von den Innovationen der Vergangenheit und können auch dank einer schwachen Währung immer mehr Kohle immer billiger anbieten (Grafik 7).

Alles in allem sind die Aussichten für den Kohlemarkt nicht allzu verheißungsvoll. Die Erholung der Preise dürfte sich folglich nicht so fortsetzen. Kurzfristig sollten die Preise sogar nochmals unter Druck geraten, sobald die Auslandskäufe Chinas wieder nachlassen. Erst auf mittlere Sicht dürfte sich der Kohlepreis bei 50 USD je Tonne etablieren.

Strompreis an der Leipziger Börse:

Die deutliche Preiserholung bei Kohle und CO2 hat auch den deutschen Börsenpreis für Grundlast im nächsten Kalenderjahr kräftig steigen lassen. Mit gut 26 Euro je MWh ist der entsprechende Future mehr als 5 Euro teurer als im Februar und notiert damit wieder so hoch wie zuletzt im Dezember. Eine solch starke Erholung hat es seit Beginn des Abwärtstrends im Mai 2011 nicht gegeben (Grafik 8). Dennoch: Mit einem Preisanstieg von über 25% fällt die Preiserholung noch immer geringer als die der Kohlepreise mit längerer Laufzeit bzw. die im Emissionshandel.

Preisdämpfend wirkt der weiterhin anhaltende Vormarsch der erneuerbaren Energien. Im letzten Jahr waren dank der Inbetriebnahme von Off-Shore-Windanlagen die installierten Kapazitäten abermals so stark gestiegen wie in den Jahren zuvor (Grafik 9).

In der Tendenz hat sich das Tempo des Zubaus aber abgekühlt, und die bis Mai vorliegenden Zahlen für die installierten Kapazitäten an erneuerbaren Energien deuten eine weitere Verlangsamung im laufenden Jahr an. Die Reform der Ökostrom-Förderung dürfte weiter bremsen. So sollen beispielsweise jährlich nur noch 2800 MW an Windkraft zugebaut werden dürfen. In der Spitze waren es 2014 4400 MW gewesen. Zusätzlich einschränkend gilt, dass in Norddeutschland wegen der Gefahr einer NetzÜberlastung nur noch maximal 60% des durchschnittlichen Neubaus der letzten Jahre errichtet werden dürfen.

Der langsamere Ausbau von Ökostrom dürfte die Strompreise künftig also etwas weniger bremsen als in der Vergangenheit. Zudem rechnen wir mittelfristig mit einer weiteren Verteuerung der Emissionsrechte. Kurzfristig dürfte aber die Preisentwicklung am Kohlemarkt die Richtung für die deutschen Börsenstrompreise vorgeben: Und hier erwarten wir zunächst einen Rücksetzer, bevor sich die Preise auf dem aktuellen Niveau etablieren können. Wir sehen deshalb den Strompreis in den Sommermonaten wieder unter 25 Euro je MWh rutschen. Ende 2016 dürfte er bei 23,5 Euro je MWh notieren, bevor er im nächsten Jahr mit einer nachhaltigen Erholung der Kohlepreise wieder auf 25 Euro je MWh steigt.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.