Basismetalle: Aluminium

05.10.2015 | Achim Wittmann (LBBW)

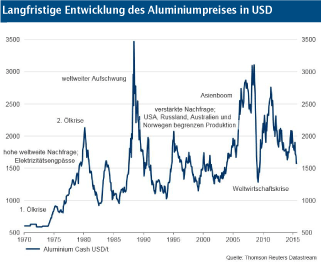

Im Rausch der Tiefe

Im Rausch der TiefeVon Anfang Mai bis Ende August kannten die Preise an den Metallmärkten nur eine Richtung. LME-Aluminium erreichte am 24. August mit 1.496 USD/t sein diesjähriges Jahrestief. Auch wenn sich die Notierungen anschließend etwas erholen konnten, bewegen sie sich gegenwärtig in Richtung des Niveaus, das Ende 2008 bzw. Anfang 2009 auf dem Höhepunkt der weltweiten Finanz- und Wirtschaftskrise herrschte.

Aktuell ist der Aluminiummarkt gekennzeichnet durch ein steigendes Überangebot auf dem chinesischen Markt, das sich bei nach wie vor hohen LME-Lagerbeständen den Weg auf den Weltmarkt bahnt. Im Vergleich zum Jahresanfang notiert LME-Aluminium gegenwärtig 14,8% niedriger. Der Index der London Metal Exchange ist im gleichen Zeitraum um 18,6% zurückgegangen. Der Jahresdurchschnittspreis für Aluminium beträgt aktuell 1.566 USD/t.

In China steigt das Überangebot

In China zeichnet sich gegenwärtig eine Ausweitung des Überangebotes an Aluminium ab. Nicht nur, dass das Reich der Mitte noch immer keine Anpassungen auf der Angebotsseite vorzunehmen scheint. Mittlerweile verdichten sich auch die Probleme auf der Nachfrageseite. Letzten Daten des IAI (International Aluminium Institute) zufolge produzierten die chinesischen Hütten im August 17,3% mehr Aluminium als im Vorjahresmonat.

Der Zuwachs in den ersten acht Monaten des laufenden Jahres beträgt insgesamt 18,2%. Der Anteil Chinas an der globalen Aluminiumherstellung beläuft sich mittlerweile auf 55%. Auf der Nachfrageseite dürfte China die zweistelligen Zuwachsraten der Vergangenheit in diesem Jahr nicht mehr erreichen. Die Einkaufsmanagerindizes signalisierten zuletzt eine deutliche Abschwächung der Wirtschaftsaktivitäten.

Nachdem der Bausektor als einer der großen Nachfrager des Leichtmetalls schon etwas länger Schwächen zeigt, hat mittlerweile auch der Automobilmarkt in China als weiterer wichtiger Aluminiumverbraucher an Schwung verloren. Alcoa hat in seinem Halbjahresbericht Ende Juli die Prognosen für das erwartete Überangebot an Aluminium auf dem chinesischen Markt von 1,4 Mio. Tonnen auf 2,2 Mio. Tonnen angehoben.

Da der Export von Primäraluminium durch eine entsprechende Besteuerung begrenzt wird, gelangt das überüberschüssige Material im Wesentlichen als Aluminiumhalbzeug auf den Weltmarkt. So ist die Ausfuhr der Halbfabrikate in den ersten acht Monaten um 30% gestiegen, zuletzt allerdings mit deutlich abnehmender Dynamik.

Marktdefizit außerhalb Chinas

Außerhalb Chinas herrscht nach wie vor ein defizitäres Marktangebot. Die Nachfrage nach Aluminium profitiert von einem ungebrochenen Bedarfszuwachs aus dem Transportsektor. Das Angebot ist in den ersten acht Monaten um 2,1% gestiegen, was im Wesentlichen auf neue Kapazitäten im Mittleren Osten und Indien zurückzuführen sein dürfte. Grundsätzlich sollten die niedrigen Preise einschließlich deutlich gesunkener Prämien den Margendruck auf die Hütten weiter erhöhen. Andererseits sind die Produktionskosten jedoch angesichts rückläufiger Alumina- und Energiepreise sowie des stärkeren US-Dollars ebenfalls am Fallen.

Fazit

Der Angebotsüberschuss auf dem chinesischen Markt scheint sich angesichts fehlender Anpassungen auf der Angebotsseite und nachlassender Dynamik der Nachfrage tendenziell auszuweiten und damit das defizitäre Angebot im Rest der Welt deutlich zu überkompensieren. Im Juli lag die Konsensschätzung (Reuters) für den globalen Angebotsüberschuss auf dem Aluminiummarkt noch bei 0,3 Mio. Tonnen. Nach der jüngsten Entwicklung rechnen wir nun mit einer Größenordnung von 0,6 bis 0,8 Mio. Tonnen.

Der Markt scheint dieses Szenario mit Blick auf den rapiden Preisrückgang vorwegzunehmen. In der Vergangenheit zeigte sich, dass die Notierungen auf dem Niveau des 50. Perzentils der Kostenstrukturkurve oftmals Unterstützung fanden. Der Bereich, in dem 50% des Angebotes nicht mehr operativ rentabel ist, dürfte gegenwärtig um die 1.500 USD pro Tonne (ohne Prämien) liegen.

Höhere Preise setzen voraus, dass China keinen deutlichen Nachfrageeinbruch erlebt bzw. dass sich die dortigen Bedarfszuwächse stabilisieren. Dabei ruhen die Hoffnungen insbesondere auf weiteren staatlichen Unterstützungsmaßnahmen. Die jüngsten Steuererleichterungen für Automobilkäufe stellen einen Schritt in diese Richtung dar. Unabdingbar sind darüber hinaus Anpassungen bei den Kapazitäten bzw. Reglementierungen der Exporte. Hier blieb es bislang bei entsprechenden Vorsätzen bzw. Ankündigungen. Wir reduzieren unsere Jahresendprognose für LME-Aluminium auf 1.600 USD/t.

© Achim Wittmann

Investmentanalyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.