Rohstoffe und Minenwerte: Die Saat für den kommenden Bullenmarkt ist ausgebracht

16.09.2015

2015 markiert das fünfte Jahr rückläufiger Rohstoffpreise. China schwächelt, der US-Dollar lässt die Muskeln spielen, der Preis für Rohöl ist am Boden. Folgen nun die nötigen Angebotsanpassungen im Bergbausektor, um den nächsten Zyklus steigender Rohstoffpreise einzuleiten?

2015 markiert das fünfte Jahr rückläufiger Rohstoffpreise. China schwächelt, der US-Dollar lässt die Muskeln spielen, der Preis für Rohöl ist am Boden. Folgen nun die nötigen Angebotsanpassungen im Bergbausektor, um den nächsten Zyklus steigender Rohstoffpreise einzuleiten?Die Erholung der Rohstoffpreise, die dem drohenden Stillstand der Weltwirtschaft während der Finanzkrise 2008/2009 folgte, war nicht von langer Dauer. Zwar stiegen die Preise der Rohstoffe, die im Bloomberg Commodity (Preis-)Index zusammengefasst sind bis zum Sommer 2011 wieder auf das Vorkrisenniveau 2008, jedoch sehen sich Rohstoffproduzenten seitdem im mittlerweile fünften Jahr mit rückläufigen Rohstoffpreisen konfrontiert. Allen voran Rohöl, dessen Preis kurzzeitig unter 38 US-Dollar fiel, ein Drittel des Wertes, der für Öl der Sorte WTI noch im Vorjahr bezahlt wurde.

In 2015 strahlt der Angebotsüberschuss auf dem Ölmarkt auch auf die Metallmärkte aus, denn trotz einer geringeren Nachfrage nach Metallen aus China führten die durch die niedrigeren Energiepreise ebenfalls gesunkenen Förderkosten dazu, dass die Bergbaubranche ihre Produktion nicht einschränkte. Ein Teufelskreis, der sich in ebenfalls fallenden Metallpreisen widerspiegelt. In der Folge fielen die Preise für Kupfer, Aluminium, Nickel oder Zink allein dieses Jahr zwischen 15% und 35%. Auch die Notierungen für die Edelmetalle Gold und Silber fielen, wenn auch weniger stark, zurück.

Aktuell handeln wir im Bloomberg Commodity Index (BCOM), als Gradmesser der Rohstoffmärkte, auf Bewertungsniveaus von 1993/1994. Lediglich im Februar 1999 rutschte der Leitindex, der 1991 mit einer Basis von 100 Punkten aufgelegt wurde, tiefer. Im energielastigeren S&P Goldman Sachs Commodity Index (GSCI) rutschten wir im August durch die Indexstände von 1999 und handeln aktuell auf dem Niveau der 1980er Jahre.

Lediglich Mitte der 1980er und Anfang der 1970er Jahre handelte der Anfang 1970 mit einem Indexstartwert von 100 Punkten berechnete GSCI auf tieferen Niveaus. Auf Indexbasis ein 21- (BCOM) bzw. ein 28-Jahrestief (GSCI). Gleichzeitig erreichten wir mit über 12.000 Punkten im DAX und über 2.100 Punkten im S&P 500 in 2015 neue Allzeithochs. Der Unterschied zwischen dem Preisniveau von Rohstoffen und der Bewertung des Aktienmarktes ist so hoch wie seit 45 Jahren nicht mehr. Dies eröffnet für den vorausschauenden Anleger, der nicht den prozyklischen Versprechungen immer höherer Aktienpreise hinterherläuft, möglicherweise die Investment-Gelegenheit des Jahrzehnts.

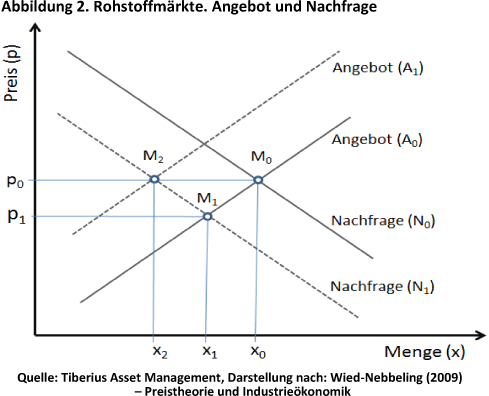

Doch werfen wir zuerst einen Blick auf die grundlegenden fundamentalen Zusammenhänge zyklischer Märkte und vergleichen diese mit dem aktuellen Geschehen auf den Metallmärkten (Abb.2): Im Marktgleichgewicht (M0) entsprechen sich Angebot und Nachfrage, und es wird die Menge x0 zu einem durchschnittlichen Preis von p0 ausgetauscht. Unterstellt wird eine normale Marktstruktur, in der umso mehr Käufer (und entsprechend weniger Anbieter) auftreten, je niedriger der Preis ist, und umso mehr Anbieter (und weniger Käufer) auftreten, je höher der Preis ist. Hieraus leitet sich der Verlauf der Angebots- und Nachfragekurven A0 und N0 ab.

Exemplarisch trifft dies auf die Marktverfassung vieler Industriemetalle, wie zum Beispiel Kupfer, zu: Aufgrund der nachlassenden Wachstumsdynamik der chinesischen Volkswirtschaft als dominierender Faktor des globalen Nachfragewachstums, der kontinuierlichen Ausweitung der Förderung aufgrund der vergleichsweise noch immer hohen Kupferpreise und der zu erwartenden positiven Produzentenmargen, ist netto intertemporal eine Parallelverschiebung der Nachfragekurve N0 zu N1 zu beobachten. Aufgrund der niedrigeren Nachfrage (N1) pendelt sich ein niedrigeres Marktgleichgewicht (M1) ein: Es wird im Vergleich zu M0 eine geringere Menge (x1) zu einem niedrigeren Preis (p1) umgesetzt.

In einer Phase der latenten Überproduktion, die für viele Produzenten durch die sich fortsetzende Stärke der US-Währung bzw. der Abschwächung der eigenen Abrechnungswährung sowie durch sinkende Kosten - nicht zuletzt durch den starken Rückgang der Preise für Rohöl und andere Energieträger - gemildert wird, fehlt eine Einschränkung des Angebots. Die Schließung von bei derzeitigen Preisen unrentabler Förderung oder andere Angebotsunterbrechungen wie Streiks, Naturkatastrophen etc. würden zu einer Parallelverschiebung der Angebotsfunktion von A0 zu A1 führen. Hierdurch ist bei reduzierter Menge (x2) im neuen Marktgleichgewicht (M2) ein im Vergleich zu M1 deutlich höherer Preis (p2) realisierbar, der dem Preisniveau vor der Nachfrageschwäche (p1) entspricht.

Den kompletten Artikel von Dr. Torsten Dennin können Sie hier downloaden: "Die Saat für den kommenden Bullenmarkt ist ausgebracht" (PDF)

© Dr. Torsten Dennin, Tiberius Asset Management AG