Zink - Marktbilanz bleibt defizitär

26.05.2015 | Achim Wittmann (LBBW)

Zinkpreis mit überdurchschnittlicher Performance

Zinkpreis mit überdurchschnittlicher PerformanceAuch auf dem Zinkmarkt schlug sich im ersten Quartal die Sorge um das chinesische Wirtschaftswachstum, der starke US-Dollar sowie das durch den Ölpreisverfall negative Sentiment bezüglich des Rohstoffsektors insgesamt in einem Preisrückgang nieder. Dieser fiel mit minus 4,4% jedoch geringer aus als bei den meisten anderen Metallen.

Die überdurchschnittliche Performance dürfte auf die vergleichsweise guten Fundamentaldaten in Form einer defizitären Marktbilanz sowie rückläufiger Lagerbestände zurückzuführen sein. Zudem stützt die Perspektive eines mittelfristigen Engpasses in der Minenförderung die Notierungen. Mit dem Rückenwind eines schwächeren US-Dollars und nicht zuletzt getrieben von Finanzinvestoren, setzten die Notierungen Ende März zu einem Höhenflug an, der sie innerhalb von sechs Wochen um über 20% auf 2.434 USD/t steigen ließ.

Nicht sonderlich überraschend folgte darauf hin eine Korrektur, die die Preise auf das gegenwärtige Niveau von 2.203 USD/t drückte. Damit liegen die Notierungen für LME-Zink um 1,7% über dem Jahresanfangsniveau. Der Durchschnittspreis für das Jahr 2015 beträgt gegenwärtig 2.141 USD/t.

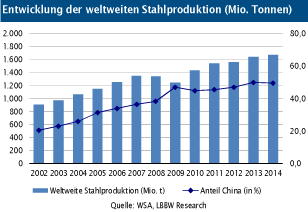

Wachsender Bedarf an galvanisiertem Stahl

Gemäß der ILZSG (International Lead and Zinc Study Group) wurden im vergangenen Jahr weltweit 13,6 Mio. Tonnen Zink nachgefragt. China ist mit einem Anteil von rund 46% auch auf dem Zinkmarkt der weltweit größte Verbraucher. Etwas mehr als die Hälfte des weltweiten Zinkverbrauchs entfällt auf die Oberflächenbearbeitung von Stählen. Diese werden insbesondere im Bauwesen, in der Automobilindustrie und bei Gebrauchsgütern in der Konsumgüterindustrie nachgefragt.

In den USA liegt der Anteil an galvanisiertem Stahl gemessen an der gesamten Stahlerzeugung bei etwa 19%. In China beträgt der entsprechende Anteil gerade einmal 6% bei deutlich zunehmender Tendenz.

Während aus dem Bausektor insgesamt in China derzeit geringere Impulse für die Zinknachfrage zu erwarten sind, dürften Investitionen in die Schienennetze und die hohe Nachfrage in der Automobil- und Konsumgüterindustrie den Bedarf an verzinktem Stahl weiterhin entsprechend wachsen lassen. So erwartet der kanadische Rohstoffkonzern Teck, einer der großen Anbieter auf dem Zinkmarkt für den Zeitraum 2014 bis 2020 ein jährliches durchschnittliches Nachfragewachstum von 4%.

Angebotsdefizit dürfte in diesem Jahr sinken

Bereits zum Jahresende 2014 zog die Zinkproduktion in China deutlich an. Der Anstieg der Verarbeitungslöhne sowie die Tatsache, dass die chinesischen Hütten noch Kapazitäten ausweisen, sprechen zunächst für eine Fortsetzung dieser Entwicklung im laufenden Jahr. Weltweit gesehen dürfte das Zinkangebot zwar erneut niedriger als die Nachfrage ausfallen.

Gegenüber dem Vorjahr rechnen wir jedoch mit einem geringeren Angebotsdefizit. Mit Blick über das laufende Jahr hinaus konzentriert sich das Augenmerk auf der Angebotsseite auf die Minenproduktion, haben doch eine Reihe wichtiger Minen ihre Förderung vor kurzem beendet beziehungsweise stehen kurz davor. Exemplarisch dafür steht die für das dritte Quartal avisierte Schließung der Century Mine, auf die knapp 3% der weltweiten Förderung entfällt.

Fazit

Auch in diesem Jahr gehen wir davon aus, dass die Nachfrage auf dem Zinkmarkt das Angebot übertreffen wird. Die Höhe des Angebotsdefizits dürfte jedoch unterhalb des Vorjahreswertes liegen. So hat China sein Angebot zuletzt deutlich erhöht und dürfte dies bei entsprechender Preisentwicklung weiter fortsetzen.

Auf der Nachfrageseite verbleiben Unsicherheiten, inwieweit sich die Abschwächung der chinesischen Bauindustrie letztendlich auch auf den Bedarf an Zink niederschlägt. Preisstützende Faktoren sehen wir in Form vergleichsweise niedriger Lagerbestände sowie einer perspektivischen Knappheit an Zinkkonzentraten. Zum Jahresende erwarten wir LME-Zink bei 2.300 USD/t.

© Achim Wittmann

Investmentanalyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.