Ölpreis erholt sich kräftig - wie lange läuft die Erholung noch?

11.05.2015 | Frank Klumpp (LBBW)

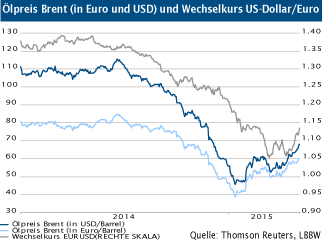

Ölpreis auch dank schwächerem Dollar im Aufwind

Ölpreis auch dank schwächerem Dollar im AufwindDer Ölpreis hat sich inzwischen wieder deutlich von seinen im Januar erreichten Tiefständen erholt. Eine Reihe von Faktoren haben diese Erholung begünstigt: (1) Die Erkenntnis, dass die Strategie der Saudis fruchtet und die US-Produktion im April/Mai ihren zwischenzeitlichen Höhepunkt erreicht haben dürfte.

(2) "Bullishe" geopolitische Faktoren (z.B. Yemen) wurden gegenüber "bearishen" (z.B. voraussichtlich baldiges Ende der Sanktionen gegen Iran) übergewichtet und (3) Käufe an den Futuresmärkten, ausgelöst durch ETF-Käufer oder andere Longinvestments. Hinzu kommt (4) die Schwäche des US-Dollar, die u.a. auf enttäuschende Konjunkturdaten aus den USA zurückzuführen war.

Insgesamt führte dieser Zusammenhang hierzulande zu einer Glättung des Ölpreises - der Einbruch bis Anfang des Jahres wurde abgemildert, und die Erholung von Brent, Benzin & Co. in den letzten Wochen auch weniger stark wahrgenommen (vgl. Grafik).

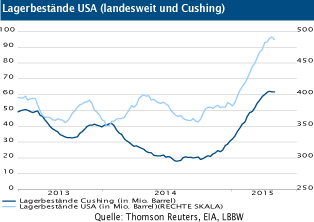

Lagerbestände in den USA erstmals rückläufig

Ein "bullishes" Puzzleteil war zuletzt - neben den stets fallenden Rig Counts - in den wöchentlichen EIA-Daten zu finden. Demnach fielen die landesweiten Lagerbestände erstmals seit vier Monaten wieder zurück; sie gaben vorige Woche um 3,9 Mio. Barrel auf nach wie vor rekordverdächtige 487,03 Mio. Barrel nach. Analysten hatten Reuters zufolge einen erneuten Anstieg um 1,5 Mio. Barrel erwartet.

Rallye dürfte auslaufen

Die kräftige Erholungsbewegung der Spot-Benchmark Dated Brent von knapp 46 USD/bbl auf zuletzt über 65 USD/bbl steht auf tönernen Füßen. Eine Reihe von Faktoren deuten darauf hin: (1) Die Markt ist weiterhin überversorgt, selbst ohne die Rückkehr Irans. (2) Die Rig Counts könnten aufgrund der mittlerweile höheren Preise auch wieder ansteigen. (3) Der US-Dollar dürfte in den kommenden Monaten abermals stärker tendieren.

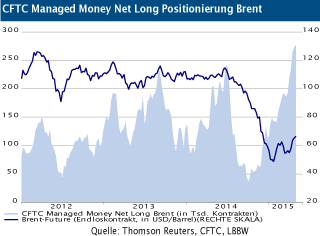

(4) Rekordhohe Brent-Longpositionierungen lt. CFTC-Daten sowie umfangreiche Zuflüsse in Öl-ETFs machen den Markt anfällig für Gewinnmitnahmen. (5) Intraday-Reversal des nächstfälligen Brent-Future-Kontraktes am Mittwoch trübte die technisch konstruktive Konstellation ein und schließlich (6) dürfte das OPEC-Meeting Anfang Juni zeigen, dass die expansive Strategie der OPEC fortgesetzt wird. Wir sehen daher kurzfristiges Korrekturpotenzial.

© Frank Klumpp, CFA

Commodity Research

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.