Aluminium - Prämien auf dem Rückzug

16.03.2015 | Achim Wittmann (LBBW)

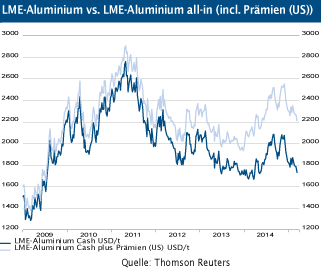

Physische Prämien sinken

Physische Prämien sinkenNachdem sie noch zum Jahreswechsel historische Höchststände erreichten, sind die Prämien für die physische Lieferung von Aluminium weltweit gegenwärtig auf dem Rückzug. So wurde Anfang März von Vertragsabschlüssen in Japan für das zweite Quartal berichtet, bei denen die Prämien mit 380 USD/t deutlich unterhalb des Vorquartals (425 USD/t) liegen.

In Europa befinden sich die Aufschläge Händlern zufolge gegenwärtig in einer Bandbreite von 370 bis 390 USD/t, nachdem sie noch im November Höchststände von 500 USD/t aufwiesen. Schließlich ist auch die Benchmark Midwest in den USA von über 500 USD/t auf das Niveau von 460 USD/t gesunken.

Ursächlich für die Prämienrückgänge dürfte ein Mix verschiedener Entwicklungen sein. So herrscht in China nach wie vor ein Überangebot an Primäraluminium, das sich über den Export von Aluminiumhalbzeug insbesondere den Weg auf die asiatischen Märkte sucht.

Durch die erwartete Zinserhöhung in den USA sowie die sich abflachende Terminkurve verlieren zudem die sogenannten Cash and Carry Geschäfte an Attraktivität, wodurch zunehmend Material den physischen Märkten zur Verfügung steht. Schließlich könnten die neuen Auslieferungsregularien der LME ihre Schatten vorauswerfen, nach denen der Umschlag der gelagerten Bestände deutlich erhöht werden soll.

Angebotsdisziplin wird getestet

Die hohen Prämien zusammen mit niedrigeren Kosten haben die Angebotsdisziplin der Schmelzereien in der jüngsten Vergangenheit in Frage gestellt. In China wurden in der zweiten Jahreshälfte 2014 Marktberichten zufolge wieder stillgelegte Kapazitäten in nennenswertem Umfang in Betrieb genommen.

Norsk Hydro, einer der großen westlichen Anbieter, gab ebenfalls bekannt, in diesem Jahr Kapazitäten wieder aufzunehmen. Das derzeitige Niveau der LME-Preise, einschließlich der sinkenden Prämien, spricht jedoch insgesamt eher gegen eine nachhaltige Wiederinbetriebnahme stillgelegter Kapazitäten.

So kündigte Alcoa in dieser Woche an, weitere rund 14% seiner Schmelzkapazitäten auf ihre Wirtschaftlichkeit und mögliche Stilllegungen zu überprüfen. Dies dürfte nicht nur der stärkeren strategischen Fokussierung auf das Downstreamgeschäft geschuldet sein. Insgesamt gehen wir für dieses Jahr von einer leicht defizitären Bilanz auf dem weltweiten Aluminiummarkt aus, was tendenziell unterstützend auf die Preise wirken sollte.

© Achim Wittmann

Investmentanalyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.