Kupfer - China nimmt wieder Fahrt auf

16.09.2013 | Achim Wittmann (LBBW)

Preise bewegen sich seitwärts

Preise bewegen sich seitwärtsNachdem der Kupferpreis in den ersten Monaten des laufenden Jahres deutlich gesunken ist, bewegen sich die Notierungen seit Mai in einem breiten Band zwischen 6.600 USD/t und 7.400 USD/t. Der Jahresdurchschnittskurs von LME-Kupfer liegt aktuell bei 7.400 USD/t. Gestützt wurden die Preise zuletzt durch den schwächeren US-Dollar sowie die Stabilisierung der chinesischen Wirtschaft. Auf der anderen Seite begrenzten das zunehmende Angebot sowie der vergleichsweise hohe Bestand in den LME-Lagerhäusern die Preissteigerungen.

Chinesische Wirtschaft nimmt wieder Fahrt auf

Die Datenlage der chinesischen Wirtschaft, die für rund 40% der weltweiten Kupfernachfrage steht, hat sich in den letzten Wochen deutlich verbessert. So sind die Industrieproduktion, die Anlageinvestitionen sowie die Exporte im August stärker gestiegen als erwartet.

Damit mehren sich die Anzeichen, dass die chinesische Konjunktur entgegen den bisherigen Erwartungen nach rückläufigen Wachstumsraten in den vergangenen Quartalen wieder an Fahrt gewinnt.

Der ansteigende Trend bei den chinesischen Importen von raffiniertem Kupfer hat auch im Juli angehalten. Dabei lagen die Einfuhren mit 292 Tsd. Tonnen um 14,7% über dem Vorjahresniveau. Auch für die kommenden Monate ist mit hohen Importzahlen zu rechnen. Die angekündigten Infrastrukturprojekte in den Kupfer verbrauchenden Sektoren sind angelaufen und dürften neben der sich generell verbesserten Industrieproduktion für weitere Nachfrageimpulse sorgen.

Diese sollten darüber hinaus auch aus den anderen Regionen der Welt kommen, da sich das konjunkturelle Bild sowohl in den USA, in Europa als auch in Japan in der jüngsten Vergangenheit tendenziell verbessert hat.

Minenproduktion mit starken Zuwächsen

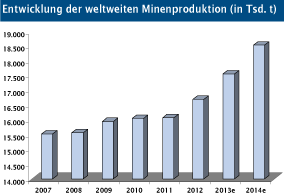

Nach den aktuellen Daten der International Copper Study Group (ICSG) wies die Angebots/ Nachfrage-Bilanz des Kupfermarktes im Mai ein kleines Defizit von 17 Tsd. Tonnen auf. Im Gesamtzeitraum Januar bis Mai übertraf das Angebot die Nachfrage allerdings um 228 Tsd. Tonnen. Erwartungsgemäß stark gestiegen ist mit 9% die Minenproduktion. Die Hütten haben im gleichen Zeitraum 6,4% mehr raffiniertes Kupfer produziert.

Auf Basis der Annahme einer weiterhin steigenden Verfügbarkeit von Kupferkonzentrat hat mit der japanischen Pan Pacific Copper einer der weltweit größten Produzenten eine deutliche Erhöhung der Schmelz- und Raffinierlöhne für das Jahr 2014 avisiert. Die Kupferkonzentratimporte Chinas sind im bisherigen Jahresverlauf um knapp 37% gestiegen. Dies ist zwar auch Ausdruck des gegenwärtigen Mangels an Kupferschrott. Letztendlich dürfte das Angebot jedoch auch auf der Raffinerieebene weiterhin deutlich zunehmen.

LME-Lagerbestände auf hohem Niveau

Nach einem sehr dynamischen Anstieg in der ersten Jahreshälfte haben sich die Kupferbestände in den LME-Warenhäusern zuletzt auf vergleichsweise hohem Niveau stabilisiert. Rückläufige Bestände sind seit Anfang April an der Metallbörse in Shanghai zu beobachten, was zu dem Bild einer sich belebenden Kupfernachfrage Chinas passt.

Fazit

Angesichts positiver Wirtschaftsindikatoren steigt die Zuversicht, dass sich das Expansionstempo der chinesischen Wirtschaft wieder etwas beschleunigt. Damit verbessern sich auch die Perspektiven für die Kupfernachfrage. Deutliche Zuwächse sind auf der Angebotsseite zu beobachten, so dass wir nach wie vor davon ausgehen, das der Kupfermarkt im laufenden Jahr erstmals wieder einen leichten Angebotsüberschuss ausweist.

Dieser dürfte sich im Hinblick auf die mittelfristig geplanten Kapazitätserweiterungen im nächs-ten Jahr tendenziell noch ausweiten. Anders als bei Aluminium und Nickel liegen die Kupferpreise gegenwärtig mehr oder weniger deutlich oberhalb der durchschnittlichen Produktionskosten. In Summe erwarten wir für die nächsten Monate eine Fortsetzung der volatilen Seitwärtsbewegung.

© Achim Wittmann

Investmentanalyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.