Was steckt hinter der sinkenden Preisdifferenz bei Rohöl?

28.05.2013 | Eugen Weinberg (Commerzbank)

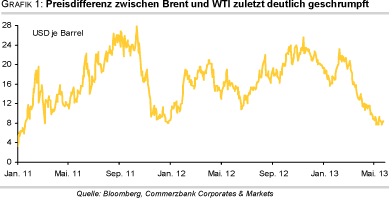

Die Preisdifferenz zwischen Brent und WTI ist zuletzt auf das niedrigste Niveau seit Anfang 2011 zusammengeschrumpft. Hauptverantwortlich hierfür ist der überproportional gefallene Brentölpreis. Der WTI-Preis profitierte dagegen von gestiegenen US-Transportkapazitäten über die Schiene und damit verbundenen Arbitragemöglichkeiten. Diese stoßen angesichts der Kosten für den Schienentransport mittlerweile an ihre Grenzen. Mit der Inbetriebnahme neuer US-Pipelinekapazitäten dürfte sich die Einengung der Preisdifferenz im zweiten Halbjahr fortsetzen.

Die Preisdifferenz zwischen Brent und WTI ist zuletzt auf das niedrigste Niveau seit Anfang 2011 zusammengeschrumpft. Hauptverantwortlich hierfür ist der überproportional gefallene Brentölpreis. Der WTI-Preis profitierte dagegen von gestiegenen US-Transportkapazitäten über die Schiene und damit verbundenen Arbitragemöglichkeiten. Diese stoßen angesichts der Kosten für den Schienentransport mittlerweile an ihre Grenzen. Mit der Inbetriebnahme neuer US-Pipelinekapazitäten dürfte sich die Einengung der Preisdifferenz im zweiten Halbjahr fortsetzen.Eine der bemerkenswertesten und überraschendsten Entwicklungen am Ölmarkt in diesem Jahr ist das schnelle Zusammenlaufen der Preisdifferenz zwischen Brent und WTI. Anfang März betrug der Preisabstand zwischen den beiden wichtigsten Ölsorten noch mehr als 20 USD je Barrel. Zwischenzeitlich ist die Differenz aufweniger als acht USD zusammengeschrumpft, was zuletzt im Januar 2011 derFall war (Grafik 1).

Der größere Teil der Einengung seit Anfang März ist auf die Preisschwäche bei Brent zurückzuführen. Seit Jahresbeginn liegt der Brentpreis gut 8% im Minus. Neben einer allgemeinen Schwäche bei den Industrierohstoffen - der LME-Industriemetallindex verlor im selben Zeitraum ebenfalls gut 7% - gibt es dafür auch brentspezifische Gründe. So hat sich das Nordseeangebot in den vergangenen Monaten normalisiert. Nachdem es bei Brentöl monatelang zu produktionsbedingten Lieferverzögerungen kam, gab es im Frühjahr zeitweilig sogar ein Überangebot von Brent.

Mit dazu beigetragen hat auchdie Tatsache, dass die Nachfrage nach Nordseeöl geringer geworden ist, nachdem Südkorea Anfang April ein Steuerschlupfloch geschlossen hat. Dieses hatte den Kauf von Nordseeöl seitens südkoreanischer Abnehmer nach dem Abschluss eines Freihandelsabkommens mit der EU ab Juli 2011 begünstigt. Hinzu kommt die zunehmendeKonkurrenz für Brentöl durch qualitativ vergleichbares Rohöl aus Westafrika um Abnehmer aus dem asiatisch-pazifischen Raum. Denn die USA importieren aufgrund ihrer steigenden heimischen (Schiefer-)Ölproduktion deutlich weniger Rohöl aus Westafrika.

Die Einengung ging aber auch vom WTI-Preis aus. Dieser konnte gegen den allgemeinen Trend fallender Rohstoffpreise seit Jahresbeginn um2% steigen. Dies ist insofern bemerkenswert, da die US-Rohöllagerbestände im Mai auf ein Rekordhoch gestiegen sind und die US-Ölproduktion ein 21-Jahreshoch erreichte. Dank neu geschaffener Transportkapazitäten ist es allerdings möglich, dasÜberangebot im Mittleren Westen der USA schneller in andere Landesteile abfließen zu lassen. In der Folge sind die Lagerbestände in Cushing, dem Lager- und Auslieferungsort für WTI, bis Anfang Mai leicht zurückgegangen.

Hier kommt vor allem der Ausbau der Schienentransportkapazitäten zum Tragen. Laut US-Eisenbahnverband wurden zwischen Jahresbeginn und Mitte Mai gut 50% mehr Rohöl und Ölprodukte über die Schiene transportiert als im entsprechenden Vorjahreszeitraum (Grafik 2).

Der gesamte Gütertransport über die Schiene ist im selben Zeitraum nur um knapp 1% gestiegen. Über die Schiene ist es möglich, das überschüssige Schieferöl vom Mittleren Westen der USA nicht nur zu den Raffinerien an der US-Golfküste, sondern auch an die US-Ostküste und in den Osten Kanadas zu transportieren.

Insbesondere die Raffinerien an der US-Ostküste und im Osten Kanadas bevorzugen bei der Verarbeitungleichtes Öl. In dem Maße wie diese Raffinerien Zugang zum leichten Schieferöl aus dem Landesinneren erhalten, sinkt ihr Bedarf an Einfuhren aus dem atlantischen Becken, d.h. aus Westeuropa oder Westafrika. Dies wiederum drückt gleichzeitig auch den Brentölpreis.