Was steckt hinter der sinkenden Preisdifferenz bei Rohöl?

28.05.2013 | Eugen Weinberg (Commerzbank)

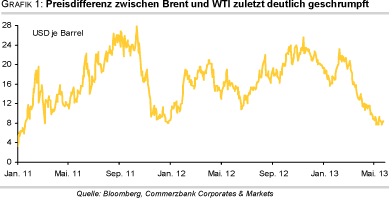

Die Preisdifferenz zwischen Brent und WTI ist zuletzt auf das niedrigste Niveau seit Anfang 2011 zusammengeschrumpft. Hauptverantwortlich hierfür ist der überproportional gefallene Brentölpreis. Der WTI-Preis profitierte dagegen von gestiegenen US-Transportkapazitäten über die Schiene und damit verbundenen Arbitragemöglichkeiten. Diese stoßen angesichts der Kosten für den Schienentransport mittlerweile an ihre Grenzen. Mit der Inbetriebnahme neuer US-Pipelinekapazitäten dürfte sich die Einengung der Preisdifferenz im zweiten Halbjahr fortsetzen.

Eine der bemerkenswertesten und überraschendsten Entwicklungen am Ölmarkt in diesem Jahr ist das schnelle Zusammenlaufen der Preisdifferenz zwischen Brent und WTI. Anfang März betrug der Preisabstand zwischen den beiden wichtigsten Ölsorten noch mehr als 20 USD je Barrel. Zwischenzeitlich ist die Differenz aufweniger als acht USD zusammengeschrumpft, was zuletzt im Januar 2011 derFall war (Grafik 1).

Der größere Teil der Einengung seit Anfang März ist auf die Preisschwäche bei Brent zurückzuführen. Seit Jahresbeginn liegt der Brentpreis gut 8% im Minus. Neben einer allgemeinen Schwäche bei den Industrierohstoffen - der LME-Industriemetallindex verlor im selben Zeitraum ebenfalls gut 7% - gibt es dafür auch brentspezifische Gründe. So hat sich das Nordseeangebot in den vergangenen Monaten normalisiert. Nachdem es bei Brentöl monatelang zu produktionsbedingten Lieferverzögerungen kam, gab es im Frühjahr zeitweilig sogar ein Überangebot von Brent.

Mit dazu beigetragen hat auchdie Tatsache, dass die Nachfrage nach Nordseeöl geringer geworden ist, nachdem Südkorea Anfang April ein Steuerschlupfloch geschlossen hat. Dieses hatte den Kauf von Nordseeöl seitens südkoreanischer Abnehmer nach dem Abschluss eines Freihandelsabkommens mit der EU ab Juli 2011 begünstigt. Hinzu kommt die zunehmendeKonkurrenz für Brentöl durch qualitativ vergleichbares Rohöl aus Westafrika um Abnehmer aus dem asiatisch-pazifischen Raum. Denn die USA importieren aufgrund ihrer steigenden heimischen (Schiefer-)Ölproduktion deutlich weniger Rohöl aus Westafrika.

Die Einengung ging aber auch vom WTI-Preis aus. Dieser konnte gegen den allgemeinen Trend fallender Rohstoffpreise seit Jahresbeginn um2% steigen. Dies ist insofern bemerkenswert, da die US-Rohöllagerbestände im Mai auf ein Rekordhoch gestiegen sind und die US-Ölproduktion ein 21-Jahreshoch erreichte. Dank neu geschaffener Transportkapazitäten ist es allerdings möglich, dasÜberangebot im Mittleren Westen der USA schneller in andere Landesteile abfließen zu lassen. In der Folge sind die Lagerbestände in Cushing, dem Lager- und Auslieferungsort für WTI, bis Anfang Mai leicht zurückgegangen.

Hier kommt vor allem der Ausbau der Schienentransportkapazitäten zum Tragen. Laut US-Eisenbahnverband wurden zwischen Jahresbeginn und Mitte Mai gut 50% mehr Rohöl und Ölprodukte über die Schiene transportiert als im entsprechenden Vorjahreszeitraum (Grafik 2).

Der gesamte Gütertransport über die Schiene ist im selben Zeitraum nur um knapp 1% gestiegen. Über die Schiene ist es möglich, das überschüssige Schieferöl vom Mittleren Westen der USA nicht nur zu den Raffinerien an der US-Golfküste, sondern auch an die US-Ostküste und in den Osten Kanadas zu transportieren.

Insbesondere die Raffinerien an der US-Ostküste und im Osten Kanadas bevorzugen bei der Verarbeitungleichtes Öl. In dem Maße wie diese Raffinerien Zugang zum leichten Schieferöl aus dem Landesinneren erhalten, sinkt ihr Bedarf an Einfuhren aus dem atlantischen Becken, d.h. aus Westeuropa oder Westafrika. Dies wiederum drückt gleichzeitig auch den Brentölpreis.

Ohne neue US-Pipelinekapazitäten ist eine weitere Einengung der Preisdifferenz zwischen Brent und WTI nur schwer zu rechtfertigen. Die Transportkosten von (Schiefer-)Öl im Mittleren Westen der USA über die Schiene betragen mehr als 12USD je Barrel an die US-Golfküste und 15 USD je Barrel an die US-Ostküste. Wenn man die derzeitige Preisdifferenz zwischen Light Louisiana Sweet (LLS) als Referenz für die US-Golfküste und Schieferöl aus der Bakken-Formation zurate zieht, ist der Schienentransport kaum noch profitabel (Grafik 3).

Dies gilt angesichts der Preisdifferenz zwischen LLS und WTI erst recht für den Transport von Cushing an die US-Golfküste und angesichts der Preisdifferenz zwischen Brent und Bakken-Öl für den Transport an die US-Ostküste. Die Arbitragemöglichkeiten waren in den vergangenen Monaten ein treibender Faktor für die Einengung der Preisdifferenz zwischen Brent und WTI. Der Anstieg der Rohölvorräte in Cushing seit Anfang Mai kann bereits ein Indiz dafür sein, dass die Arbitrage zurückgeht. Wir gehen daher davon aus, dass sich die Preisdifferenz zwischen Brent und WTI in den kommenden Wochen noch einmal vorübergehend auf ca. 10-12 USD je Barrel ausweiten wird.

Die Pipelinekapazitäten werden in den kommenden Monaten kontinuierlich steigen und damit mittelfristig für hinreichend Entlastung sorgen. Zu nennen ist die umgekehrte Longhorn-Pipeline, durch welche seit Mitte April Rohöl vom Permian Basin in Texas an die Golfküste abfließen kann und nicht mehr wie bislang nach Cushing. Die Kapazität dieser Pipeline soll in den Sommermonaten um 150 Tsd. Barrel pro Tag steigen, wasausreichen dürfte, um den Anstieg der Ölproduktion im Mittleren Westen auszugleichen und einen Anstieg der Cushing-Bestände zu verhindern.

Mit der erwarteten Inbetriebnahme der südlichen Keystone-XL-Pipeline im Dezember nehmen die Kapazitäten um zusätzliche 400 Tsd. Barrel pro Tag zu. Weitere 100 Tsd. Barrel pro Tag kommen hinzu, sobald die erweiterte Seaway-Pipeline im vierten Quartal wieder voll ausgelastet werden kann. Eine wichtige Rolle hierbei spielt die inzwischen erfolgte Umkehrung der Ho-Ho-Pipeline. Durch diese können täglich bis zu 300 Tsd. Barrel Rohöl von Houston nach Houma in Louisiana transportiert werden.

Ab Herbst ist somit ein spürbarer Rückgang der Cushing-Vorräte zu erwarten. Die Preisdifferenz sollte daher bis zum Jahresende auf fünf US-Dollar je Barrel schrumpfen. Die Transportkosten via Pipeline betragen 2-4 USD je Barrel. Auf dieses Niveau dürfte die Preisdifferenz zwischen Brent und WTI im kommenden Jahr fallen.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.