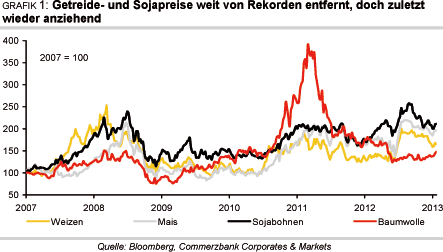

Rohstoffe kompakt Agrar: Marktausblick steht und fällt mit erhoffter Wetterbesserung

31.01.2013 | Eugen Weinberg (Commerzbank)

Weizen:

Weizen: Die Daten des USDA sind immer wieder geeignet, die Märkte zu überraschen und entsprechende Preisreaktionen auszulösen. So war es auch nach der jüngsten Veröffentlichung der Prognosen zu Angebot und Nachfrage bei wichtigen Agrarprodukten im laufenden Erntejahr und dem Bericht zu den US-Lagerbeständen zum 1. Dezember 2012. Bei Weizen waren die Änderungen für die Saison 2012/13 zwar gering. Durch einen um 1 Mio. Tonnen höher angesetzten US-Verbrauch zur Verfütterung wurden die erwarteten Endbestände in gleichem Maß gekürzt. Bei Argentinien hat sich die lange Zeit hohe Nässe in einem großen Minus gegenüber der Vorsaison niedergeschlagen, das USDA hat nun nur noch 11 Mio. Tonnen eingestellt und ist damit noch optimistischer als argentinische Quellen.

Inzwischen ist die argentinische Weizenernte beendet. Für Argentinien, aber auch für Kanada und Australien wurden die Exporte um jeweils 0,5 Mio. Tonnen gekürzt. Denn auch die endende australische Ernte ist von Trockenheit gekennzeichnet und dürfte mit 22 Mio. Tonnen weit unter den beiden Vorjahreswerten bleiben, auch wenn die aktuelle Hitzewelle zu spät kam, um weitere Schäden anzurichten.

Eine seit Jahren positive Entwicklung der Weizenernte in Indien kann eine gewisse Entlastung bringen und geringere Exporte aus traditionellen Lieferländern ausgleichen helfen, wenn auch vorrangig bei Weizen niedriger Qualität (Grafik 2). Indien hat aufgrund der übervollen Lager nach der Top-Ernte 2012 von 93,3 Mio. Tonnen weitere Exporte an Weizen ausgeschrieben. Bisher erlaubt derStaat Exporte in Höhe von 4,5 Mio. Tonnen aus staatlichen Lagerhäusern. Für die Gesamtsaison erwartet das USDA indische Weizenexporte in Höhe von 6,5 Mio. Tonnen eine enorme Menge, wenn man bedenkt, dass Indien in den letzten Jahren mit Mengen unter 1 Mio. Tonnen und mit wechselndem Handelsstatus am internationalen Markt vertreten war. Auch die Stimmen für die ab April laufende nächste Ernte sind angesichts der unproblematischen Witterung sehr zuversichtlich und erwarten, dass der jüngste Rekord wiederum gebrochen werden kann.

Aufgrund einer inzwischen vom USDA geringer eingeschätzten weltweiten Nachfrage nach Weizen hat sich das erwartete Defizit in der Saison2012/13 inzwischen zwar gegenüber dem Herbst etwas reduziert, doch ist es mit gut 19 Mio. Tonnen noch immer erheblich. Auch der Blick auf die kommende Saison hält den Markt in Atem: Das bereits lange diskutierte Thema Dürre beunruhigt die Märkte nun auch mit Blick auf die Ernten 2013, da noch immer kein Ende der Trockenheit in den wichtigen US-Anbaugebieten der Great Plains in Sicht ist (Grafik 3).

Aufgrund der Trockenheit sind die Weizenpflanzen im schlechtesten Zustand aller Zeiten in die Winterruhe gegangen. Die Daten des USDA zeigten zudemeine nur marginal zunehmende US-Weizenfläche, während der Markt eine deutliche Ausdehnung erwartet hatte. Die Aussaat von Winterhartweizen ging sogar um 2% zurück, v.a. in den von der Dürre nach wie vor stark betroffenen Staaten Colorado, Kansas und Montana. Roter Winterhartweizen (HRW) ist mit fast drei Viertel der Menge die wichtigste US-Winterweizensorte. Gleichzeitig steigt die Sorge vor Frostschäden in Russland, wo das russische Agrarministerium 9% der mit Wintergetreide bebauten Fläche - davon entfallen über 80% auf Weizen - als bedroht einstuft.

Dagegen schätzt die Prognoseeinheit MARS der EU-Kommission die Lage in der EU derzeit nicht kritisch ein. Der Entwicklungszustand der Weizenpflanzen in der Winterruhe sei fortgeschritten genug, damit diese bei den niedrigen Temperaturen bestehen könnten. Allerdings wird darauf hingewiesen, dass sich die Feuchtigkeitsversorgung zwischen den einzelnen EU-Regionen stark unterscheidet. So herrscht auf der iberischen Halbinsel Feuchtigkeitsmangel. Die negativen Faktoren beeindrucken den Markt derzeit unmittelbarer als etwa die Prognose des International Grains Council, das für 2013/14 einen weltweiten Produktionsanstieg bei Weizen von 4% in Aussicht stellt.

Die Anbaufläche soll weltweit um 2% steigen. Dies würde allerdings noch immer eine Weizenmenge deutlich unter dem rekordhohen Niveau von 2011/12 von 696 Mio. Tonnen bedeuten, jedoch die Nachfrage wohl übertreffen. Ein neuer Angebotsrekord soll nach der Mittelfristprognose des IGC erst in 2014/15 aufgestellt werden. Erste Hinweise auf die Einschätzung des USDA wird die im Februar stattfindende Prognosekonferenz geben, bevor ab Mai die Saison 2013/14 in den monatlichen Bericht zuAngebot und Nachfrage bei wichtigen Agrarprodukten aufgenommen wird.

Wir bleiben angesichts des noch frühen Zeitpunkts vorsichtig optimistisch für die Ernte 2013/14 und erwarten eine leichte Entspannung der Angebotssituation ab dem Sommer. Die Risiken für den Preis sind allerdings auf der oberen Seite: Bleibtdie Trockenheit bestehen oder ergeben sich wie im Vorjahr Verwerfungen auf konkurrierendenMärkten, hier v.a. unmittelbar Mais, kann sich schnell eine veränderte Situation ergeben. Auchohne diese halten wir allerdings Preise wie in der ersten Januarhälfte von unter 7,5 USD je Scheffel für zu niedrig. Angesichts der Risiken dürften die Preise die Marke von 8 USD je Scheffel demnächst, wenn auch nur vorübergehend, nochmals überschreiten, bevor wir im Jahresverlauf mit einem Rückgang auf 7,5 USD je Scheffel rechnen.