Zentralbanken sorgen für steigenden Ölpreis

10.10.2012 | Eugen Weinberg (Commerzbank)

Die Ölpreise dürften trotz der Eintrübung der Konjunkturaussichten und reichlicher Versorgung steigen. Neben Angebotsrisiken machen wir hierfür die ultralockere Geldpolitik Zentralbanken verantwortlich. Anleger flüchten in Sachwerte, um sich vor Inflation und Währungsabwertung zu schützen. Ölproduzenten verlangen höhere Preise, um ihre Kaufkraft zu erhalten. Die Fundamentaldaten dürften den Preisanstieg lediglich begrenzen. Wir rechnen mit einem Brentölpreis von 115 USD je Barrel am Jahresende. Die weiterhin hohe Preisdifferenz zwischen Brent und WTI dürfte sich erst im nächsten Jahr nennenswert einengen, aber nicht vollständig verschwinden.

Die Ölpreise dürften trotz der Eintrübung der Konjunkturaussichten und reichlicher Versorgung steigen. Neben Angebotsrisiken machen wir hierfür die ultralockere Geldpolitik Zentralbanken verantwortlich. Anleger flüchten in Sachwerte, um sich vor Inflation und Währungsabwertung zu schützen. Ölproduzenten verlangen höhere Preise, um ihre Kaufkraft zu erhalten. Die Fundamentaldaten dürften den Preisanstieg lediglich begrenzen. Wir rechnen mit einem Brentölpreis von 115 USD je Barrel am Jahresende. Die weiterhin hohe Preisdifferenz zwischen Brent und WTI dürfte sich erst im nächsten Jahr nennenswert einengen, aber nicht vollständig verschwinden.Trotz einer Eintrübung der globalen Konjunkturaussichten und einer weiterhin reichlichen Versorgung des Ölmarktes kann sich der Brentölpreis über 110 USD je Barrel behaupten. Preisrückgänge unter diese Marke haben sich als kurzzeitig erwiesen. Wie lässt sich die anhaltende Stärke des Ölpreises erklären, obwohl sich die Nachfrage eher schleppend entwickelt und keine wirkliche Angebotsknappheit besteht? Zu nennen sind die weiterhin bestehenden Angebotsrisiken, welche den Preis nach unten absichern.

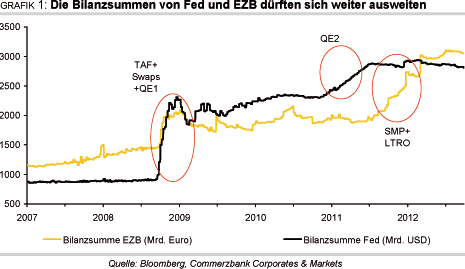

So hat das verbale Säbelrasseln zwischen dem Iran und Israel spürbar zugenommen. Zudem kam es in einer Reihe von arabischen Ländern zu gewaltsamen Unruhen, darunter in Libyen. Die wahrscheinlich wichtigste Rolle für die relative Stärke des Ölpreises spielt aber die ultralockere Geldpolitik der Zentralbanken (Grafik 1).

Mitte September hat der Fed-Vorsitzende Bernanke verkündet, dass die US-Notenbankpro Monat bis zu 40 Mrd. USD an hypothekenbesicherten Darlehen erwerben wird. Darüber hinaus werden bis zum Jahresende jeden Monat 45 Mrd. USD an kurzlaufenden in langlaufende US-Staatsanleihen getauscht (Operation Twist). Zudem hat die Fed angekündigt, falls erforderlich das Kaufprogramm auszuweiten und unbefristet fortzusetzen. Es spricht somit einiges dafür, dass die Bilanzsumme der Fed diesmal stärker ausgeweitet wird als während der letzten Runde von Anleihekäufen ("QE2") im Herbst 2010.

Damals erwarb die US-Notenbank über einen Zeitraum von sechs Monaten für insgesamt 600 Mrd. US-Dollar US-Staatsanleihen. Bereits eine Woche vor der Fed hatte EZB-Präsident Draghi bekanntgegeben, dass die EZB falls nötig unbegrenzt 1-3-jährige Staatsanleihen von kriselnden Euro-Staaten aufkaufen wird.

Daneben haben auch die Bank von Japan und die Bank von England die Ausweitung ihrer Wertpapierkaufprogramme beschlossen. Die Schweizer Nationalbank ist zur Verteidigung der von ihr gesetzten Wechselkursuntergrenze gezwungen,die Zentralbankgeldmenge massiv auszuweiten. Die chinesische Zentralbank dürfte angesichts der konjunkturellen Abkühlung im Reich der Mitte die Geldpolitik ebenfalls weiter lockern.

Im Herbst 2010 stieg der Ölpreis nach der Bekanntgabe von "QE2" durch die US-Notenbank binnen vier Monaten um knapp 30%, wobei ein Großteil des Anstiegs bereits mit der erstmaligen Ankündigung der Maßnahmen vor dem eigentlichen Beginn der Anleihekäufe erfolgte (Grafik 2).

Das gleichzeitige Gelddrucken rund um den Globus dürfte auch diesmal zu steigenden Ölpreisen führen. Dadurch fließt frischeLiquidität in das Finanzsystem, was steigende Vermögenspreise zur Folge haben wird. Zu erkennen ist dies bereits an steigenden Aktienkursen und Rohstoffpreisen. Die Sorge vor einersteigenden Inflation und einem Abwertungswettlauf der Haupthandelswährungen dürfte die Anleger verstärkt in Sachwerte flüchten lassen, wozu neben Aktien auch Rohstoffe zählen.

Durch die monetäre Expansion wird auch der Wert der jeweiligen Währungen unterminiert. Da die meisten Rohstoffe, darunter auch Rohöl, in US-Dollar notieren, hat dies einen preissteigernden Effekt zur Folge. Bliebe der Preis des Rohstoffs in US-Dollar dagegen unverändert, würde der reale Wert des Rohstoffs sinken.

Die Ölproduzenten werden daraufhin einen höheren Preis verlangen, um die Kaufkraft ihrer Exporteinnahmen zu erhalten und ansonsten das Angebot reduzieren. Zudem sind die Produzenten auf höhere Einnahmen angewiesen, da die Produktionskosten und/oder der für die Haushaltsplanung benötigte Ölpreis infolge der Geldmengenausweitung ebenfalls steigen werden. Viele Ölproduzenten haben ihre Währungen an den US-Dollar gekoppelt und müssen daher die Geldpolitik der Fed nachvollziehen.

Gleichzeitig steigt mit der zusätzlichen Liquidität an den Finanzmärkten die gefühlte Kaufkraft der Verbraucher und Anleger, was sich positiv auf die Nachfrage auswirkt. All dies zusammen führt zu steigenden Preisen. Der Ölpreisanstieg um 15% im dritten Quartal ist auch auf Spekulationen auf das Öffnen der Geldschleusen durch die Zentralbanken zurückzuführen. Zwischen Ende Juni undMitte September kam es zudem zu einem Anstieg der spekulativen Netto-Long-Positionenbei Rohöl um mehr als das Doppelte (Grafik 3).

Der Preisanstieg dürfte daher wie im Jahr 2010 teilweise vorweggenommen worden sein, so dass wir bis zum Jahresende nur noch ein begrenztes Aufwärtspotenzial bis 115 USD je Barrel sehen.

Einem stärkeren Preisanstieg stehen auch die Fundamentaldaten am Ölmarkt entgegen. Schätzungen der drei führenden Ölagenturen zufolge wurde bis zuletzt mehr Rohöl gefördert als benötigt. Das Überangebot wird in den kommendenMonaten sogar steigen, da sich die Nachfragedynamik saisonal und konjunkturell bedingtabschwächen dürfte, während das Angebot kontinuierlich wächst.