Zentralbanken sorgen für steigenden Ölpreis

10.10.2012 | Eugen Weinberg (Commerzbank)

Die Ölpreise dürften trotz der Eintrübung der Konjunkturaussichten und reichlicher Versorgung steigen. Neben Angebotsrisiken machen wir hierfür die ultralockere Geldpolitik Zentralbanken verantwortlich. Anleger flüchten in Sachwerte, um sich vor Inflation und Währungsabwertung zu schützen. Ölproduzenten verlangen höhere Preise, um ihre Kaufkraft zu erhalten. Die Fundamentaldaten dürften den Preisanstieg lediglich begrenzen. Wir rechnen mit einem Brentölpreis von 115 USD je Barrel am Jahresende. Die weiterhin hohe Preisdifferenz zwischen Brent und WTI dürfte sich erst im nächsten Jahr nennenswert einengen, aber nicht vollständig verschwinden.

Trotz einer Eintrübung der globalen Konjunkturaussichten und einer weiterhin reichlichen Versorgung des Ölmarktes kann sich der Brentölpreis über 110 USD je Barrel behaupten. Preisrückgänge unter diese Marke haben sich als kurzzeitig erwiesen. Wie lässt sich die anhaltende Stärke des Ölpreises erklären, obwohl sich die Nachfrage eher schleppend entwickelt und keine wirkliche Angebotsknappheit besteht? Zu nennen sind die weiterhin bestehenden Angebotsrisiken, welche den Preis nach unten absichern.

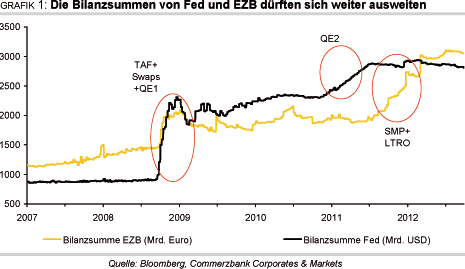

So hat das verbale Säbelrasseln zwischen dem Iran und Israel spürbar zugenommen. Zudem kam es in einer Reihe von arabischen Ländern zu gewaltsamen Unruhen, darunter in Libyen. Die wahrscheinlich wichtigste Rolle für die relative Stärke des Ölpreises spielt aber die ultralockere Geldpolitik der Zentralbanken (Grafik 1).

Mitte September hat der Fed-Vorsitzende Bernanke verkündet, dass die US-Notenbankpro Monat bis zu 40 Mrd. USD an hypothekenbesicherten Darlehen erwerben wird. Darüber hinaus werden bis zum Jahresende jeden Monat 45 Mrd. USD an kurzlaufenden in langlaufende US-Staatsanleihen getauscht (Operation Twist). Zudem hat die Fed angekündigt, falls erforderlich das Kaufprogramm auszuweiten und unbefristet fortzusetzen. Es spricht somit einiges dafür, dass die Bilanzsumme der Fed diesmal stärker ausgeweitet wird als während der letzten Runde von Anleihekäufen ("QE2") im Herbst 2010.

Damals erwarb die US-Notenbank über einen Zeitraum von sechs Monaten für insgesamt 600 Mrd. US-Dollar US-Staatsanleihen. Bereits eine Woche vor der Fed hatte EZB-Präsident Draghi bekanntgegeben, dass die EZB falls nötig unbegrenzt 1-3-jährige Staatsanleihen von kriselnden Euro-Staaten aufkaufen wird.

Daneben haben auch die Bank von Japan und die Bank von England die Ausweitung ihrer Wertpapierkaufprogramme beschlossen. Die Schweizer Nationalbank ist zur Verteidigung der von ihr gesetzten Wechselkursuntergrenze gezwungen,die Zentralbankgeldmenge massiv auszuweiten. Die chinesische Zentralbank dürfte angesichts der konjunkturellen Abkühlung im Reich der Mitte die Geldpolitik ebenfalls weiter lockern.

Im Herbst 2010 stieg der Ölpreis nach der Bekanntgabe von "QE2" durch die US-Notenbank binnen vier Monaten um knapp 30%, wobei ein Großteil des Anstiegs bereits mit der erstmaligen Ankündigung der Maßnahmen vor dem eigentlichen Beginn der Anleihekäufe erfolgte (Grafik 2).

Das gleichzeitige Gelddrucken rund um den Globus dürfte auch diesmal zu steigenden Ölpreisen führen. Dadurch fließt frischeLiquidität in das Finanzsystem, was steigende Vermögenspreise zur Folge haben wird. Zu erkennen ist dies bereits an steigenden Aktienkursen und Rohstoffpreisen. Die Sorge vor einersteigenden Inflation und einem Abwertungswettlauf der Haupthandelswährungen dürfte die Anleger verstärkt in Sachwerte flüchten lassen, wozu neben Aktien auch Rohstoffe zählen.

Durch die monetäre Expansion wird auch der Wert der jeweiligen Währungen unterminiert. Da die meisten Rohstoffe, darunter auch Rohöl, in US-Dollar notieren, hat dies einen preissteigernden Effekt zur Folge. Bliebe der Preis des Rohstoffs in US-Dollar dagegen unverändert, würde der reale Wert des Rohstoffs sinken.

Die Ölproduzenten werden daraufhin einen höheren Preis verlangen, um die Kaufkraft ihrer Exporteinnahmen zu erhalten und ansonsten das Angebot reduzieren. Zudem sind die Produzenten auf höhere Einnahmen angewiesen, da die Produktionskosten und/oder der für die Haushaltsplanung benötigte Ölpreis infolge der Geldmengenausweitung ebenfalls steigen werden. Viele Ölproduzenten haben ihre Währungen an den US-Dollar gekoppelt und müssen daher die Geldpolitik der Fed nachvollziehen.

Gleichzeitig steigt mit der zusätzlichen Liquidität an den Finanzmärkten die gefühlte Kaufkraft der Verbraucher und Anleger, was sich positiv auf die Nachfrage auswirkt. All dies zusammen führt zu steigenden Preisen. Der Ölpreisanstieg um 15% im dritten Quartal ist auch auf Spekulationen auf das Öffnen der Geldschleusen durch die Zentralbanken zurückzuführen. Zwischen Ende Juni undMitte September kam es zudem zu einem Anstieg der spekulativen Netto-Long-Positionenbei Rohöl um mehr als das Doppelte (Grafik 3).

Der Preisanstieg dürfte daher wie im Jahr 2010 teilweise vorweggenommen worden sein, so dass wir bis zum Jahresende nur noch ein begrenztes Aufwärtspotenzial bis 115 USD je Barrel sehen.

Einem stärkeren Preisanstieg stehen auch die Fundamentaldaten am Ölmarkt entgegen. Schätzungen der drei führenden Ölagenturen zufolge wurde bis zuletzt mehr Rohöl gefördert als benötigt. Das Überangebot wird in den kommendenMonaten sogar steigen, da sich die Nachfragedynamik saisonal und konjunkturell bedingtabschwächen dürfte, während das Angebot kontinuierlich wächst.

Die USA produzieren mittlerweile soviel Öl wie zuletzt vor knapp 16 Jahren. Der Irak exportierte im September soviel Öl wie zuletzt vor mehr als 30 Jahren. Der Südsudan dürfte nach der Beilegung der Streitigkeiten mit dem Sudan seine seit Jahresbeginn unterbrochene Ölproduktion demnächst wieder aufnehmen. Das Nordseeangebot dürfte sich nach dem Abschluss der Wartungsarbeiten ab Mitte Oktober ebenfalls normalisieren.

Sollte der Ölpreis weiter steigen, dürfte in den USA und anderen Verbrauchsländern die Diskussion über eine Freigabe der strategischen Ölreserven wieder aufflammen. Eine derartige Debatte hatte maßgeblich dazu beigetragen, dass derÖlpreisanstieg im März und September ausgebremst wurde. Die Fundamentaldaten und die mögliche Freigabe der strategischen Reserven können den Preisanstieg aber lediglich aufhalten, nicht jedoch verhindern. Denn im Gegensatz zu 2010 sind die Anleihekäufe der Fed diesmal nicht zeitlich beschränkt, so dass der preissteigernde Effekt diesmal länger anhalten sollte.

Zudem beteiligen sich neben der Fed auch andere Zentralbanken am Gelddrucken. Nicht zuletzt dürfte die ultralockere Geldpolitik der Zentralbanken zu einer Erholung der globalen Konjunktur im kommenden Jahr beitragen. Wir rechnen daher mit einem fortgesetzten Preisanstieg auf 125 USD je Barrel bis Ende 2013.

Der ungewöhnlich hohe Preisunterschied zwischen Brentund WTI von derzeit mehr als 20 USD je Barrel (Grafik 4) dürfte sich nur langsam verringern. Dank der Schieferölproduktion in Nord-Dakota und Texas ist die US-Ölproduktion Ende September auf das höchste Niveau seit Dezember 1996 gestiegen (Grafik 5). Die vorhandenenPipeline-Kapazitäten reichen derzeit nicht aus, das im Mittleren Westen und in Kanada geförderte Rohöl an die US-Golfküste zu transportieren, so dass das lokale Überangebot weiterhin auf den WTI-Preis drückt.

Trotz der Inbetriebnahme der umgekehrten Seaway-Pipeline im Maiverharren die Rohöllagerbestände in Cushing auf einem hohen Niveau, während die US-Rohölvorräte insgesamt deutlich zurückgegangen sind und die Lagerbestände an Ölprodukten mittlerweile sogar auf einem vergleichsweise niedrigen Niveau liegen. Im viertenQuartal rechnen wir daher mit einer Preisdifferenz von 18 USD je Barrel.

Eine stärkere Spreadeinengung ist erst Anfang 2013 in Sicht, wenn die Durchleitungskapazität der Seaway-Pipeline von derzeit 150 Tsd. auf 400 Tsd.Barrel pro Tag steigen soll. Zudem könnte bis Ende 2013 der südliche Abschnitt der Keystone-XL-Pipeline fertiggestellt werden, welche eine Kapazität von 700 Tsd. Barrel pro Tag haben soll. Dadurch würde der Abfluss größerer Mengen Rohöls vom Lagerort in Cushing an die US-Golfküste ermöglicht, so dass die Lagerbestände in Cushing im kommenden Jahr zurückgehen sollten.

Die US-Ölproduktion dürfte aber auch im kommenden Jahr weiter steigen und einer schnellen Normalisierung des WTI-Preises entgegenstehen.

Hinzu kommt eine im Trend fallende Ölproduktion in der Nordsee. Das Angebot der vier Ölsorten Brent, Forties, Oseberg und Ekofisk, welche die Grundlage für den Brentpreis bilden, ist derzeit etwa nur noch halb so hoch wie vor fünfJahren. Grund hierfür ist ein natürlicher Produktionsrückgang in den alternden Ölfeldern, welcher nicht hinreichend durch neue Ölfelder ausgeglichen werden kann.

Wiederkehrende Wartungsarbeiten in den Ölfeldern in der Nordsee mindern das Angebot zusätzlich, was für die US-Ölproduktion nicht gilt. Aufgrund der zunehmenden Verlagerung der US-Ölproduktion auf das Festland wird diese zudem weniger anfällig für Produktionsausfälle während der Hurrikansaison. Der Preisspread dürfte daher im Jahr 2013 nur allmählich zurückgehen und auch nichtvollständig verschwinden. Wir rechnen mit einem Brentölpreis von 125 USD je Barrel und einemWTI-Preis von 120 USD je Barrel Ende 2013.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: "Rohstoffe kompakt", Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.