Dürre in den USA lässt Agrarpreise kräftig steigen

24.07.2012 | Eugen Weinberg (Commerzbank)

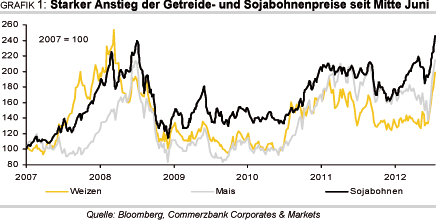

Die extreme Dürre in den USA hat die Preise für Weizen, Mais und Sojabohnen seit Mitte Juni stark steigen lassen. Das Angebotsdefizit bei Weizen dürfte größer ausfallen als erwartet, da auch in anderen Produzentenländern mit niedrigeren Ernten zu rechnen ist. Bei Mais fällt der Marktüberschuss deutlich niedriger aus, womit die niedrigen Lagerbestände nur geringfügig aufgestockt werden können. Möglicherweise droht sogar ein Angebotsdefizit. Ähnliches gilt für Sojabohnen. Wir rechnen daher mit anhaltend hohen Preisen im zweiten Halbjahr. Erst im kommenden Jahr erwarten wir eine leichte Entspannung.

Die extreme Dürre in den USA hat die Preise für Weizen, Mais und Sojabohnen seit Mitte Juni stark steigen lassen. Das Angebotsdefizit bei Weizen dürfte größer ausfallen als erwartet, da auch in anderen Produzentenländern mit niedrigeren Ernten zu rechnen ist. Bei Mais fällt der Marktüberschuss deutlich niedriger aus, womit die niedrigen Lagerbestände nur geringfügig aufgestockt werden können. Möglicherweise droht sogar ein Angebotsdefizit. Ähnliches gilt für Sojabohnen. Wir rechnen daher mit anhaltend hohen Preisen im zweiten Halbjahr. Erst im kommenden Jahr erwarten wir eine leichte Entspannung.Weizen:

Entgegen der lange Zeit bestehenden Erwartung eines bis zu 12 Mio. Tonnen hohen Angebotsüberschusses weist der globale Weizenmarkt in der inzwischen zu Ende gegangenen Saison 2011/12 laut aktueller Schätzung des S-Landwirtschaftsministeriums eine ausgeglichenen Bilanz aus (Grafik 2, Seite 2). Der Grund liegt darin, dass angesichts der angespannten Situation bei Mais mehr Weizen in den Futtertrog wanderte.

Aufgrund der höheren Nachfrage verringert sich das globale Lager-Verbrauchs-Verhältnis um 1,6 Punkte auf 23,5%. Insgesamt ergibt sich also eine weniger komfortable Ausgangslage für 2012/13, auf die nun die negativen Nachrichten aus einem breiten Spektrum an wichtigen Anbieterländern treffen und laut USDA einen weiteren Rückgang des weltweiten Lager-Verbrauchs-Verhältnisses auf 22,4% wahrscheinlich machen, da derzeit ein Marktdefizit von etwa 15 Mio. Tonnen erwartet wird (Grafik 3).

Daher verwundert der deutliche Preisanstieg der vergangenen Wochen nicht. Der meistgehandelte Weizenkontrakt an der CBOT hat sich seit Mitte Juni um 50% verteuert. Mit knapp 9,5 USD je Scheffel wurde das höchste Niveau seit August 2008 erreicht. Europäischer Mahlweizen an der MATIF verteuerte sich ebenfalls um mehr als 30% auf 270 EUR je Tonne, den höchsten Stand seit Mai 2011. Besonders deutlich lässt sich der Stimmungsumschwung am Weizenmarkt über die letzten Wochen an den Positionierungen der spekulativen Finanzanleger ablesen.

Nach Angaben der US-Regulierungsbehörde CFTC drehten die Anleger, die noch Mitte Mai eine Netto-Short-Position von 55 Tsd. Kontrakten hielten, inzwischen auf eine rekordhohe Netto-Long-Position von mehr als 60 Tsd. Kontrakten (Grafik 10).

Während US-Weizenernte in diesem Jahr laut USDA aufgrund der größeren Erntefläche mit 2,2 Mrd. Scheffel bzw. 60,5 Mio. Tonnen 11% gegenüber dem Vorjahr steigen soll, liegen die größten Gefahren für die weltweite Weizenernte diesseits des Atlantik, neben Auswinterungsschäden in West- und Mitteleuropa vor allem in Osteuropa. In der Ukraine wurden die Schätzungen an die Weizenernte massiv reduziert, da Trockenheit während der Aussaat im vergangenen Herbst und Frostschäden im Frühjahr ihren Tribut fordern. Gleiches gilt für Kasachstan. In beiden Ländern sollen die Ernten jeweils 13 Mio. Tonnen betragen, nach über 22 Mio. Tonnen in 2011.

Auch im Süden Russlands war es lange zu trocken gewesen, die Überflutungen der letzten Zeit könnten weitere Einbußen bringen. Nach einer Reduktion um 4 Mio. Tonnen geht nun auch das USDA nur noch von 49 Mio. Tonnen aus. Schätzungen aus Russland rechnen inzwischen sogar nur noch mit einer Weizenernte von 45 Mio. Tonnen und damit 10 Mio. Tonnen weniger als im Vorjahr. Es ist dennoch unwahrscheinlich, dass Russland wie vor zwei Jahren einen Exportstopp verhängen wird. Das Land hatte 2010 damit keine guten Erfahrungen gemacht. Der Preisanstieg im Inland konnte nur kurzzeitig gestoppt werden, da Anbieter ihre Ware zurückhielten. Außerdem bedeutete die Nicht-Einhaltung von bereits vertraglich vorgesehenen Lieferungen einen Imageschaden für das Land als zuverlässiger Getreidelieferant.

Allerdings dürfte der Beitrag Russlands zur weltweiten Versorgung deutlich geringer ausfallen: Das USDA erwartet einen Rückgang der russischen Weizenexporte auf 12 Mio. Tonnen, der Agraranalysedienst SovEcon sogar auf 10 Mio. Tonnen, nach mehr als 20 Mio. Tonnen im vergangenen Jahr.

Nachdem Anfang Juni die Regenfälle in wichtigen EU-Anbauländern mit Erleichterung aufgenommen worden waren, macht sich allmählich die Sorge breit, die feuchte Witterung könnte sich negativ auf Quantität und Qualität der Ernte auswirken. Dies gilt insbesondere für die großen Anbieter Frankreich, Deutschland und Großbritannien.