Dürre in den USA lässt Agrarpreise kräftig steigen

24.07.2012 | Eugen Weinberg (Commerzbank)

Die extreme Dürre in den USA hat die Preise für Weizen, Mais und Sojabohnen seit Mitte Juni stark steigen lassen. Das Angebotsdefizit bei Weizen dürfte größer ausfallen als erwartet, da auch in anderen Produzentenländern mit niedrigeren Ernten zu rechnen ist. Bei Mais fällt der Marktüberschuss deutlich niedriger aus, womit die niedrigen Lagerbestände nur geringfügig aufgestockt werden können. Möglicherweise droht sogar ein Angebotsdefizit. Ähnliches gilt für Sojabohnen. Wir rechnen daher mit anhaltend hohen Preisen im zweiten Halbjahr. Erst im kommenden Jahr erwarten wir eine leichte Entspannung.

Weizen:

Entgegen der lange Zeit bestehenden Erwartung eines bis zu 12 Mio. Tonnen hohen Angebotsüberschusses weist der globale Weizenmarkt in der inzwischen zu Ende gegangenen Saison 2011/12 laut aktueller Schätzung des S-Landwirtschaftsministeriums eine ausgeglichenen Bilanz aus (Grafik 2, Seite 2). Der Grund liegt darin, dass angesichts der angespannten Situation bei Mais mehr Weizen in den Futtertrog wanderte.

Aufgrund der höheren Nachfrage verringert sich das globale Lager-Verbrauchs-Verhältnis um 1,6 Punkte auf 23,5%. Insgesamt ergibt sich also eine weniger komfortable Ausgangslage für 2012/13, auf die nun die negativen Nachrichten aus einem breiten Spektrum an wichtigen Anbieterländern treffen und laut USDA einen weiteren Rückgang des weltweiten Lager-Verbrauchs-Verhältnisses auf 22,4% wahrscheinlich machen, da derzeit ein Marktdefizit von etwa 15 Mio. Tonnen erwartet wird (Grafik 3).

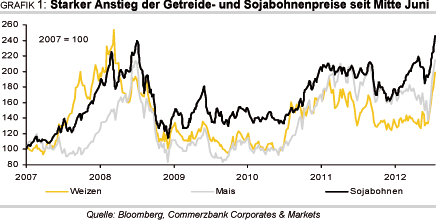

Daher verwundert der deutliche Preisanstieg der vergangenen Wochen nicht. Der meistgehandelte Weizenkontrakt an der CBOT hat sich seit Mitte Juni um 50% verteuert. Mit knapp 9,5 USD je Scheffel wurde das höchste Niveau seit August 2008 erreicht. Europäischer Mahlweizen an der MATIF verteuerte sich ebenfalls um mehr als 30% auf 270 EUR je Tonne, den höchsten Stand seit Mai 2011. Besonders deutlich lässt sich der Stimmungsumschwung am Weizenmarkt über die letzten Wochen an den Positionierungen der spekulativen Finanzanleger ablesen.

Nach Angaben der US-Regulierungsbehörde CFTC drehten die Anleger, die noch Mitte Mai eine Netto-Short-Position von 55 Tsd. Kontrakten hielten, inzwischen auf eine rekordhohe Netto-Long-Position von mehr als 60 Tsd. Kontrakten (Grafik 10).

Während US-Weizenernte in diesem Jahr laut USDA aufgrund der größeren Erntefläche mit 2,2 Mrd. Scheffel bzw. 60,5 Mio. Tonnen 11% gegenüber dem Vorjahr steigen soll, liegen die größten Gefahren für die weltweite Weizenernte diesseits des Atlantik, neben Auswinterungsschäden in West- und Mitteleuropa vor allem in Osteuropa. In der Ukraine wurden die Schätzungen an die Weizenernte massiv reduziert, da Trockenheit während der Aussaat im vergangenen Herbst und Frostschäden im Frühjahr ihren Tribut fordern. Gleiches gilt für Kasachstan. In beiden Ländern sollen die Ernten jeweils 13 Mio. Tonnen betragen, nach über 22 Mio. Tonnen in 2011.

Auch im Süden Russlands war es lange zu trocken gewesen, die Überflutungen der letzten Zeit könnten weitere Einbußen bringen. Nach einer Reduktion um 4 Mio. Tonnen geht nun auch das USDA nur noch von 49 Mio. Tonnen aus. Schätzungen aus Russland rechnen inzwischen sogar nur noch mit einer Weizenernte von 45 Mio. Tonnen und damit 10 Mio. Tonnen weniger als im Vorjahr. Es ist dennoch unwahrscheinlich, dass Russland wie vor zwei Jahren einen Exportstopp verhängen wird. Das Land hatte 2010 damit keine guten Erfahrungen gemacht. Der Preisanstieg im Inland konnte nur kurzzeitig gestoppt werden, da Anbieter ihre Ware zurückhielten. Außerdem bedeutete die Nicht-Einhaltung von bereits vertraglich vorgesehenen Lieferungen einen Imageschaden für das Land als zuverlässiger Getreidelieferant.

Allerdings dürfte der Beitrag Russlands zur weltweiten Versorgung deutlich geringer ausfallen: Das USDA erwartet einen Rückgang der russischen Weizenexporte auf 12 Mio. Tonnen, der Agraranalysedienst SovEcon sogar auf 10 Mio. Tonnen, nach mehr als 20 Mio. Tonnen im vergangenen Jahr.

Nachdem Anfang Juni die Regenfälle in wichtigen EU-Anbauländern mit Erleichterung aufgenommen worden waren, macht sich allmählich die Sorge breit, die feuchte Witterung könnte sich negativ auf Quantität und Qualität der Ernte auswirken. Dies gilt insbesondere für die großen Anbieter Frankreich, Deutschland und Großbritannien.

In Spanien und Polen ist trockenheitsbedingt mit deutlicheren Einbußen zu rechnen. Die aktuellen Prognosen der EU-Kommission und des USDA, welche für die Weizenernte in der Europäischen Union nur einen Rückgang um 3-4 Mio. Tonnen gegenüber dem Vorjahr erwarten, dürften daher zu optimistisch sein. Dem steht eine vermutlich höhere Nachfrage nach EU-Weizen gegenüber. Mit den zu erwartenden Ernteausfällen in Russland, der Ukraine und Kasachstan in diesem Jahr dürften die Weizenexporte der EU nach ihrem Rückgang um 32% im zu Ende gegangenen Wirtschaftsjahr wieder zunehmen. Der europäische Weizenpreis dürfte davon profitieren.

In Australien ist laut dem staatlichen Analyseinstitut ABARES aufgrund einer geringeren Fläche sowie einer Rückkehr zu durchschnittlichen Erträgen mit einer Weizenernte 2012/13 von 24 Mio. Tonnen zu rechnen nach rekordhohen 29,5 Mio. Tonnen 2011/12. Etabliert sich in den nächsten Monaten eine El-Niño-Situation, könnte dies mit erhöhter Trockenheit in wichtigen australischen Weizenanbaugebieten einhergehen und die Aussichten trüben. In Kanada soll die Weizenernte dank guter Bedingungen dagegen um gut eine Million auf 26,6 Mio. Tonnen steigen. Alles in allem dürften die bisherigen Prognosen von USDA und Internationalem Getreiderat für die weltweite Produktion allerdings noch zu optimistisch sein.

Angesichts der Abwärtsrisiken für die Ernten in vielen wichtigen Produzentenländern, der Aussicht auf ein beträchtliches globales Angebotsdefizit und der deutlichen Verteuerung des Konkurrenzproduktes Mais dürften sich die Weizenpreise auf einem höheren Niveau etablieren. Wir rechnen mit einem durchschnittlichen Weizenpreis von 8,8 USD je Scheffel (CBOT) bzw. 255 EUR je Tonne (MATIF) im zweiten Halbjahr. Im Jahr 2013 gehen wir von einer Marktberuhigung aus. Die Preise dürften auf durchschnittlich 7,7 USD je Scheffel bzw. 230 EUR je Tonne nachgeben. Sollte die Dürre in den USA, Osteuropa und Kasachstan noch länger anhalten, wäre die Aussaat von Winterweizen im Herbst betroffen und damit auch die Ernte im kommenden Jahr. In diesem Fall würde der Weizenpreis noch für längere Zeit hoch bleiben.

Mais

Der Maispreis ist seit Ende Juni um mehr 50% gestiegen. Der meistgehandelte Terminkontrakt an der CBOT hat mit 8 USD je Scheffel das Rekordhoch von Juni 2011 erreicht. Der Preisanstieg ist auf die deutliche Eintrübung der Ernteaussichten im weltgrößten Produzenten- und Exportland USA zurückzuführen. Die anhaltende Trockenheit im Mittleren Westen der USA hinterlässt deutliche Spuren. Mitte Juli lag der Anteil der US-Maispflanzen mit guter oder sehr guter Qualität nur noch bei 31% und damit so niedrig wie zuletzt im Dürrejahr 1988 (Grafik 4).

Das USDA musste daraufhin seine Schätzung für den Flächenertrag um 20 auf 146 Scheffel je Morgen senken. Die US-Maisernte in diesem Jahr soll sich infolge dessen auf nur noch 12,97 Mrd. Scheffel bzw. 329,45 Mio. Tonnen belaufen, 12% niedriger als bislang erwartet.

Bedenkt man, dass der Flächenertrag 1988 ca. 35 Scheffel je Morgen unter dem damaligen langjährigen Durchschnitt lag, dürfte die jüngste Abwärtsrevision des USDA noch nicht die letzte gewesen sein, selbst wenn die Maispflanzen aufgrund der Genveränderung resistenter sein dürften als vor 24 Jahren. Eine nochmalige Senkung des Flächenertrages um 10 Scheffel je Morgen ist realistisch. Zudem dürfte es Abstriche bei der abgeernteten Fläche geben. In seinem Juli-Bericht hatte das USDA die Schätzung für die abgeerntete Fläche auf 88,9 Mio. Morgen gesenkt, obwohl die bestellte Fläche auf ein 75-Jahreshoch von 96,4 Mio. Morgen ausgeweitet wurde.

Je länger die Dürre anhält, desto größer ist das Risiko, dass es zu irreversiblen Schäden an den Maispflanzen kommt. Bei einem Flächenertrag von 135 Scheffel je Morgen und einem Abschlag von 10% gegenüber der bestellten Fläche würde eine Erntemenge von 11,7 Mrd. Scheffel bzw. 297 Mio. Tonnen resultieren.

Das USDA hat wegen der niedrigeren US-Ernte seine Schätzung für den globalen Angebotsüberschuss im Erntejahr 2012/13 auf nur noch 5 Mio. Tonnen reduziert, was einer Abwärtsrevision um 21 Mio. Tonnen gegenüber der bisherigen Prognose entspricht. Auch der Lageraufbau fällt deutlich geringer aus als bislang erwartet. Die US-Maisvorräte sollen am Ende des Erntejahres 30 Mio. Tonnen betragen und nicht 48 Mio. Tonnen wie in der bisherigen Schätzung (Grafik 5). Der deutlich gestiegene Preis dürfte zwar Bremsspuren bei der Nachfrage hinterlassen. Da sich Weizen und Sojabohnen ebenfalls spürbar verteuert haben, sind die Substitutionsmöglichkeiten allerdings begrenzt, so dass die Nachfrage weniger stark nach unten revidiert werden dürfte als das Angebot.

Bei einer weiteren Abwärtsrevision der US-Ernteschätzung - die pessimistischsten Schätzungen gehen mittlerweile sogar von einer Erntemenge von weniger als 11,5 Mrd. Scheffel aus - könnte anstelle des bislang erwarteten globalen Angebotsüberschusses sogar ein Defizit auftreten. In diesem Falle wäre mit einem Abbau der bereits auf einem 15-Jahrestief liegenden US-Lagerbestände zu rechnen. Wir gehen daher von einem dauerhaft höheren Preisniveau von durchschnittlich 7,8 USD je Scheffel in der zweiten Jahreshälfte aus. Erst im Frühjahr 2013 dürfte sich der Markt mit der Ernte in Südamerika wieder leicht entspannen. Für 2013 rechnen wir mit einem Durchschnittspreis von 6,8 USD je Scheffel.

Sojabohnen

Der Sojabohnenpreis ist seit Mitte Juni um knapp 30% gestiegen. Der meistgehandelte Terminkontrakt an der CBOT hat mit 16,9 USD je Scheffel ein Rekordhoch erreicht. Grund für den Preisanstieg ist ein knappes Angebot, da das Erntejahr 2011/12 laut aktueller Schätzung des USDA mit einem globalen Marktdefizit von 18 Mio. Tonnen abschließen dürfte. Ausschlaggebend hierfür sind niedrigere Ernten in den drei wichtigsten Produzentenländern USA, Brasilien und Argentinien, welche die weltweite Produktion um insgesamt 29 Mio. Tonnen gegenüber dem Vorjahr schrumpfen lassen.

Dem niedrigeren Angebot steht eine unverändert robuste Nachfrage gegenüber. China dürfte im laufenden Erntejahr 57,5 Mio. Tonnen Sojabohnen importieren und damit 5 Mio. Tonnen mehr als im Vorjahr. Zugleich stellt dies einen neuen Rekordwert dar. Die weltweiten Lagerbestände sollen im Zuge dessen bis zum Ende des laufenden Erntejahres auf ein 3-Jahrestief von 52,5 Mio. Tonnen absinken. Im weltgrößten Exportland USA sollen die Sojabohnenvorräte auf weniger als 5 Mio. Tonnen fallen, was ebenfalls einem 3-Jahrestief entspricht.

Für das Erntejahr 2012/13 bestand bislang die Erwartung einer deutlichen Angebotsausweitung (Grafik 6), welche einen Wiederaufbau der stark abgesunkenen Lagerbestände erlauben sollte. Diese Erwartungen haben durch die anhaltend trockene Witterung im Mittleren Westen der USA einen ersten Dämpfer erlitten. Mitte Juli befanden sich nur noch 34% der Sojabohnenpflanzen in den USA in einem guten oder sehr guten Zustand. Das ist der niedrigste Wert zu diesem Zeitpunkt des Jahres seit dem Dürrejahr 1988.

Das USDA musste daraufhin seine Schätzung für den durchschnittlichen Flächenertrag in diesem Jahr um 8% auf 40,5 Scheffel je Morgen reduzieren. Die Sojabohnenernte des weltgrößten Produzentenlandes soll deshalb wie im Vorjahr bei 3,05 Mrd. Scheffel bzw. 83 Mio. Tonnen liegen und nicht wie bislang erwartet um 4 Mio. Tonnen steigen. Da für Brasilien und Argentinien nach den dürrebedingten Ausfällen in diesem Jahr noch immer Produktionsteigerungen von 12,5 Mio. bzw. 14 Mio. Tonnen erwartet werden, soll das weltweite Angebot um 32 Mio. Tonnen steigen.

Obwohl die weltweite Sojabohnenproduktion im Erntejahr 2012/13 deutlich höher ausfallen soll, wird der globale Sojabohnenmarkt laut Schätzung des USDA nur einen geringen Angebotsüberschuss von 4 Mio. Tonnen aufweisen. Denn auch die Nachfrage soll im Jahresvergleich um 10 Mio. Tonnen zunehmen. Bereits kleinere Abwärtsrevisionen der Ernteschätzungen für die USA, Brasilien und Argentinien könnten dazu führen, dass der Sojabohnenmarkt erneut ins Defizit rutscht und die weltweiten Lagerbestände weiter zurückgehen. Dies trifft insbesondere auf die USA zu, wo die Sojabohnenvorräte Ende 2012/13 schon laut jetziger Schätzung nur noch 3,5 Mio. Tonnen betragen und das Lager-Verbrauchs- erhältnis mit 4,2% ein 48-Jahrestief markieren soll (Grafik 7).

Diese Aussichten dürften dafür sorgen, dass der Sojabohnenpreis auf einem hohen Niveau verharren wird. Wir rechnen mit einem Durchschnittspreis von 16,25 USD je Scheffel im zweiten Halbjahr. Wenn sich im kommenden Jahr die erwartete Angebotsentspannung einstellt, dürfte der Preis auf durchschnittlich 14,75 USD je Scheffel fallen.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: "Rohstoffe kompakt", Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.