CO2 -Markt: Warten auf Brüssel

06.07.2012 | Eugen Weinberg (Commerzbank)

Der europäische Emissionshandel hat sich dem jüngsten Abwärtssog an den Finanzmärkten entziehen können. Die CO2-Preise tendieren unter wenngleich starken Schwankungen seit einem halben Jahr seitwärts, obgleich sich das konjunkturelle Umfeld in Europa spürbar eingetrübt hat. Diese Robustheit ist der Aussicht einer politisch gewollten künstlichen Verknappung geschuldet. Wir gehen davon aus, dass die CO2-Preise in der zweiten Jahreshälfte von einer Konkretisierung der politischen Reformbemühungen profitieren können.

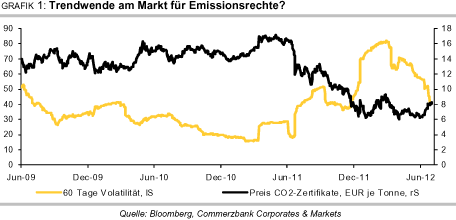

Der europäische Emissionshandel hat sich dem jüngsten Abwärtssog an den Finanzmärkten entziehen können. Die CO2-Preise tendieren unter wenngleich starken Schwankungen seit einem halben Jahr seitwärts, obgleich sich das konjunkturelle Umfeld in Europa spürbar eingetrübt hat. Diese Robustheit ist der Aussicht einer politisch gewollten künstlichen Verknappung geschuldet. Wir gehen davon aus, dass die CO2-Preise in der zweiten Jahreshälfte von einer Konkretisierung der politischen Reformbemühungen profitieren können. Im europäischen Emissionshandel scheint die Talfahrt ein Ende gefunden zu haben. Nach dem dramatischen Preiseinbruch in der zweiten Jahreshälfte 2011, als der Preis um 60% gefallen war, tendierte er im letzten halben Jahr unter allerdings teils starken Schwankungen seitwärts. Bemerkenswert ist, dass sich der Markt trotz deutlich zunehmender Konjunktursorgen für den Euroraum robust zeigt bzw. die Preise sogar nach zulegten. Die Stärke deutet unseres Erachtens an, dass die CO2-Preise ihren Boden gefunden haben (Grafik 1). Aber wie sind die Chancen für eine nachhaltige Preiserholung? Wir zeigen im Folgenden auf, welchen Einfluss die wichtigsten Preisdeterminanten in den kommenden Monaten ausüben werden.

Makroökonomisches Umfeld:

Die schwache wirtschaftliche Verfassung der europäischen Wirtschaft bleibt ein klarer Belastungsfaktor: Die im Emissionshandel erfassten Sektoren Stahl, Raffinerien und Zementindustrie atmen in aller Regel stark mit der Konjunktur und sind in der Tendenz entsprechend abwärtsgerichtet (Grafik 2). Die Energieproduktion in der Europäischen Union war zwar aufgrund der kalten Witterung im Februar und April kräftig angesprungen, aber auch hier ist die übergeordnete Tendenz konjunkturgetrieben eher abwärtsgerichtet. Fazit: kurzfristig preisbelastend.

Anteil erneuerbarer Energien:

Der Einsatz der erneuerbaren Energien schreitet weiter mit hohem Tempo voran: In Deutschland lag der Anteil der erneuerbaren Energien am gesamten Endenergieverbrauch im vergangenen Jahr bereits bei 12,2%. Zehn Jahre zuvor waren es lediglich gut 4%. Und der Trend hielt bis zuletzt an. Nach Berechnungen des Bundesverbands der Energie- und Wasserwirtschaft (BDEW) lag die Windstromproduktion im Zeitraum von Januar bis März 2012 35% höher als im Vorjahreszeitraum; die Solarstrom-Produktion stieg laut Bundesverband Solarwirt schaft im selben Zeitraum sogar um 40% auf 3.900 GWh. Allerdings ist zu berücksichtigen, dass auf die Windenergie lediglich knapp 2% und auf die Photovoltaik nur 1% des Endenergieverbrauchs entfällt.

Im europäischen Durchschnitt lag der Anteil der erneuerbaren Energien am Energieverbrauch im Jahr 2010 übrigens ebenfalls bei 12,4%, imme rhin 3,5%-Punkte höher als fünf Jahre zuvor. Die Bedeutung ist von Land zu Land stark unter schiedlich: Schweden ist mit einem Anteil von knapp 48% führend, während Großbritannien mit gut 3% weit unter dem Durchschnitt liegt. Grundsätzlich gilt aber, dass die steigende Tendenz nicht zuletzt angesichts der ambitionierten politischen Ziele anhält. Fazit: preisbelastend.

Clean Dark/Spark Spread:

In den letzten Monaten hatte sich Kohle deutlich stärker verbilligt als Gas. Auch bereinigt um die Kosten eines höheren CO2-Ausstoßes (Clean Dark Spread) war die kohlebasierte Stromproduktion noch immer deutlich attraktiver als die gasbasierte Stromproduktion (Clean Spark Spread; Grafik 3). Mit einem Mehr an kohlebasierter Stromproduktion - vor allem in Großbritannien reagieren die Stromproduzenten und passen die "Merit-Order"(Einsatzreihenfolge) ihrer Kraftwerke den relativen Preisen an - steigt aber auch der Bedarf an Emissionszertifikaten. Fazit: kurzfristig preisstützend.

Angebot Emissionsminderungsgutschriften:

Die "Compliance"-Daten der im EU ETS erfassten Anlagen für das Jahr 2011 zeigten, dass im vergangenen Jahr internationale Emissionsminderungsgutschriften außergewöhn lich stark genutzt wurden. Gemäß einer Auswertung durch Thomson Reuters wurden knapp 255 Mio. Emissionsminderungsgutschriften eingereicht, das waren 86% mehr als im Vorjahr. Rund 70% entfielen davon auf die Emissionsminderungsgutschriften in Drittländern, die sogenannten CERs. Auch wenn ein Teil dieses Effektes darauf zurückzuführen ist, dass künftig CERs, die an der Reduzierung der Industriegase HCF bzw. N2O anknüpfen, nicht mehr eingebracht werden dürfen, gilt grundsätzlich: der weiterhin hohe Preisabstand zwischen EUAs und CERs macht den Einsatz der Gutschriften attraktiv und mindert damit die Nachfrage nach Emissionszertifikaten (EUAs). Dies gilt umso mehr, als dass das Angebot an Gutschriften weiterhin kräftig wächst. Fazit: preisbelastend.

Handelsaktivität:

Laut Weltbankbericht sind die Umsätze im EU-Emissionshandel im letzten Jahr kräftig um 11% auf 122,3 Mrd. EUR gestiegen. Ausschlaggebend war ein deutlicher Anstieg der Volumina um 16% auf 7,9 Mrd. EUAs, während die Preise im Vorjahresvergleich sogar gesunken sind. Die höhere Liquidität ist grundsätzlich positiv zu werten. Fazit: preisstützend.

Internationale Politik:

Der UN-Nachhaltigkeitsgipfel in Rio de Janeiro, der 20 Jahre nach dem ersten Gipfel die globale Transformation hin zum ökologischen Wirtschaften einleiten sollte, war eher eine Enttäuschung. Die Abschlussdeklaration war wenig mehr als eine vage Absichtserklärung. Verbindliche Ziele wurden nicht festgezurrt. Umweltpolitische Impulse von außen bleiben weiterhin aus. Fazit: leicht preisbelastend.