CO2 -Markt: Warten auf Brüssel

06.07.2012 | Eugen Weinberg (Commerzbank)

Der europäische Emissionshandel hat sich dem jüngsten Abwärtssog an den Finanzmärkten entziehen können. Die CO2-Preise tendieren unter wenngleich starken Schwankungen seit einem halben Jahr seitwärts, obgleich sich das konjunkturelle Umfeld in Europa spürbar eingetrübt hat. Diese Robustheit ist der Aussicht einer politisch gewollten künstlichen Verknappung geschuldet. Wir gehen davon aus, dass die CO2-Preise in der zweiten Jahreshälfte von einer Konkretisierung der politischen Reformbemühungen profitieren können.

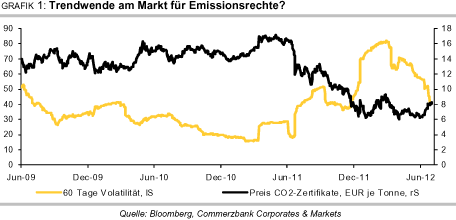

Im europäischen Emissionshandel scheint die Talfahrt ein Ende gefunden zu haben. Nach dem dramatischen Preiseinbruch in der zweiten Jahreshälfte 2011, als der Preis um 60% gefallen war, tendierte er im letzten halben Jahr unter allerdings teils starken Schwankungen seitwärts. Bemerkenswert ist, dass sich der Markt trotz deutlich zunehmender Konjunktursorgen für den Euroraum robust zeigt bzw. die Preise sogar nach zulegten. Die Stärke deutet unseres Erachtens an, dass die CO2-Preise ihren Boden gefunden haben (Grafik 1). Aber wie sind die Chancen für eine nachhaltige Preiserholung? Wir zeigen im Folgenden auf, welchen Einfluss die wichtigsten Preisdeterminanten in den kommenden Monaten ausüben werden.

Makroökonomisches Umfeld:

Die schwache wirtschaftliche Verfassung der europäischen Wirtschaft bleibt ein klarer Belastungsfaktor: Die im Emissionshandel erfassten Sektoren Stahl, Raffinerien und Zementindustrie atmen in aller Regel stark mit der Konjunktur und sind in der Tendenz entsprechend abwärtsgerichtet (Grafik 2). Die Energieproduktion in der Europäischen Union war zwar aufgrund der kalten Witterung im Februar und April kräftig angesprungen, aber auch hier ist die übergeordnete Tendenz konjunkturgetrieben eher abwärtsgerichtet. Fazit: kurzfristig preisbelastend.

Anteil erneuerbarer Energien:

Der Einsatz der erneuerbaren Energien schreitet weiter mit hohem Tempo voran: In Deutschland lag der Anteil der erneuerbaren Energien am gesamten Endenergieverbrauch im vergangenen Jahr bereits bei 12,2%. Zehn Jahre zuvor waren es lediglich gut 4%. Und der Trend hielt bis zuletzt an. Nach Berechnungen des Bundesverbands der Energie- und Wasserwirtschaft (BDEW) lag die Windstromproduktion im Zeitraum von Januar bis März 2012 35% höher als im Vorjahreszeitraum; die Solarstrom-Produktion stieg laut Bundesverband Solarwirt schaft im selben Zeitraum sogar um 40% auf 3.900 GWh. Allerdings ist zu berücksichtigen, dass auf die Windenergie lediglich knapp 2% und auf die Photovoltaik nur 1% des Endenergieverbrauchs entfällt.

Im europäischen Durchschnitt lag der Anteil der erneuerbaren Energien am Energieverbrauch im Jahr 2010 übrigens ebenfalls bei 12,4%, imme rhin 3,5%-Punkte höher als fünf Jahre zuvor. Die Bedeutung ist von Land zu Land stark unter schiedlich: Schweden ist mit einem Anteil von knapp 48% führend, während Großbritannien mit gut 3% weit unter dem Durchschnitt liegt. Grundsätzlich gilt aber, dass die steigende Tendenz nicht zuletzt angesichts der ambitionierten politischen Ziele anhält. Fazit: preisbelastend.

Clean Dark/Spark Spread:

In den letzten Monaten hatte sich Kohle deutlich stärker verbilligt als Gas. Auch bereinigt um die Kosten eines höheren CO2-Ausstoßes (Clean Dark Spread) war die kohlebasierte Stromproduktion noch immer deutlich attraktiver als die gasbasierte Stromproduktion (Clean Spark Spread; Grafik 3). Mit einem Mehr an kohlebasierter Stromproduktion - vor allem in Großbritannien reagieren die Stromproduzenten und passen die "Merit-Order"(Einsatzreihenfolge) ihrer Kraftwerke den relativen Preisen an - steigt aber auch der Bedarf an Emissionszertifikaten. Fazit: kurzfristig preisstützend.

Angebot Emissionsminderungsgutschriften:

Die "Compliance"-Daten der im EU ETS erfassten Anlagen für das Jahr 2011 zeigten, dass im vergangenen Jahr internationale Emissionsminderungsgutschriften außergewöhn lich stark genutzt wurden. Gemäß einer Auswertung durch Thomson Reuters wurden knapp 255 Mio. Emissionsminderungsgutschriften eingereicht, das waren 86% mehr als im Vorjahr. Rund 70% entfielen davon auf die Emissionsminderungsgutschriften in Drittländern, die sogenannten CERs. Auch wenn ein Teil dieses Effektes darauf zurückzuführen ist, dass künftig CERs, die an der Reduzierung der Industriegase HCF bzw. N2O anknüpfen, nicht mehr eingebracht werden dürfen, gilt grundsätzlich: der weiterhin hohe Preisabstand zwischen EUAs und CERs macht den Einsatz der Gutschriften attraktiv und mindert damit die Nachfrage nach Emissionszertifikaten (EUAs). Dies gilt umso mehr, als dass das Angebot an Gutschriften weiterhin kräftig wächst. Fazit: preisbelastend.

Handelsaktivität:

Laut Weltbankbericht sind die Umsätze im EU-Emissionshandel im letzten Jahr kräftig um 11% auf 122,3 Mrd. EUR gestiegen. Ausschlaggebend war ein deutlicher Anstieg der Volumina um 16% auf 7,9 Mrd. EUAs, während die Preise im Vorjahresvergleich sogar gesunken sind. Die höhere Liquidität ist grundsätzlich positiv zu werten. Fazit: preisstützend.

Internationale Politik:

Der UN-Nachhaltigkeitsgipfel in Rio de Janeiro, der 20 Jahre nach dem ersten Gipfel die globale Transformation hin zum ökologischen Wirtschaften einleiten sollte, war eher eine Enttäuschung. Die Abschlussdeklaration war wenig mehr als eine vage Absichtserklärung. Verbindliche Ziele wurden nicht festgezurrt. Umweltpolitische Impulse von außen bleiben weiterhin aus. Fazit: leicht preisbelastend.

Europäische Politik:

Auch auf der europäischen Bühne ist mit der Euro-Schuldenkrise das Thema Umweltpolitik etwas in den Hintergr und gerückt. Dennoch hat die dänische EU-Ratspräsidentschaft versucht, diesem Thema wieder ein höheres Gewicht zu geben. Ein großer Schritt nach vorne scheiterte aber am Veto Polens, das sich gegen den "Energiefahrplan" ausgesprochen hat.

Eine aktuelle Studie zu den "Preisdeterminanten am europäischen CO2-Markt und Interdependenzen mit den Energiemärkten" im Auftrag des dt. Umweltbundesamtes zeigt, dass fundamentale Marktdaten durchaus einen kurzfristigen Effekt auf den CO2-Markt haben. Auf Basis von Tagesveränderungen hatten sowohl Gas- als auch Kohlepreise einen signifikanten Effekt auf den EUA-Preis. Darüber hinaus hatten aber auch die wirt schaftlichen Aktivitäten, die in dieser Studie durch die Entwicklung des EuroStoxx abgebildet wurden, einen messbaren Einfluss.

Nicht zuletzt hatten die Strompreise einen deutlich positiven Einfluss auf den EUA-Preis. Das könnte sich damit erklären, dass steigende Strompreise die Konsequenz eines höheren Strombedarfs sind, der wiederum mit höheren Emissionen einhergeht. Die Wetterbedingungen, abgebildet durch die sogenannten Heiz- und Kühltage, hatten dagegen keinen signifikanten Einfluss. Dies schließt aber keineswegs aus, dass andere Einflussgrößen, wie politische Erwartungen ebenfalls das Preisniveau am CO2-Markt maßgeblich beeinflussen. (Quelle: http://www.uba.de/uba-info-medien-e/4300.html).

Außerdem gelang es nicht, die "Set-Aside Option", das Zurückbehalten von Emissionszertifikaten, als Teil der Energieeffizienz-Richtlinie zu verankern, weil die Regierungen es ablehnten, den EU-Emissionshandel mit Direktiven anderer Politikbereiche zu verknüpfen.

Am 1. Juli hat Zypern die EU-Ratspräsidentsc haft übernommen. Auch wenn der Schwerpunkt Zyperns wohl auf anderen Themen liegen dürfte, sind in der zweiten Jahreshälfte neue Impulse für den Emissionshandel zu erwarten. Denn die EU-Kommission hat für Juli Vorschläge für die Revision des Emissionshandels angekündigt. EU-Klimakommissarin Connie Hedegaard regte unter anderem an, die Versteigerung von Emissionsrechten in den kommenden Jahren teilweise zu verzögern. Marktschätzungen reichen von einer Verschiebung von 400 Mio. bis 1,2 Mrd. Emissionsrechten aus den Jahren 2013 bis 2015 in die Jahre 2016 bis 2018, wobei im Median wohl mit einer Verschiebung von 900 bis 1.000 Mio. gerechnet wird.

Das entspräche etwa der Hälfte des jährlichen "Budgets". Neben solchen kurzfristig greifenden Maßnahmen wird aber auch an langfristige Strukturmaßnahmen wie eine Anhebung des linearen Reduktionsfaktors und/oder eine dauerhafte Herausnahme von Emissionsrechten gedacht. Dass eine Verknappung notwendig ist, zeigt nicht zuletzt folgende Gegenüberstellung: Bis 2011 wurden bereits über 900 Mio. Zertifikate mehr in Umlauf gebracht, als zur vorschriftsmäßigen Nutzung im Zeitraum 2008 bis 2011 abgegeben wurden. Laut Weltbank müsste das Wachstum in der Europäischen Union ab 2013 bei 4¼% li egen, um den Überschuss, der in der starken Rezession entstand, wieder wettzumachen. Fazit: Unseres Erachtens ist mit einer politischen Initiative zur Verknappung des kurzfristigen Angebots zu rechnen. Diese sollte den Preis stützen.

Streitthema Einbeziehung des Flugverkehrs:

Seit Jahresbeginn sollen sämtliche Flüge, die in der EU starten und/oder landen, in d en EU-Emissionshandel einbezogen werden. Der Flugverkehr ist damit nach dem Energiesektor der zweitgrößte Emissionssektor innerhalb des EU ETS: Auch wenn im laufenden Jahr auf Basis der durchschnittlichen Emissionen des Flugverkehrs in den Jahren 2004 bis 2006 82% der Zertifikate frei zugeteilt werden, müssen Schätzungen zufolge aufgrund des schnellen Wachstums des Sektors bereits 25%-35% an Emissionsrechten hinzugekauft werden. Die Einbeziehung des Luftverkehrs wirkt damit grundsätzlich preisstützend.

Neuralgischer Punkt ist aber der Widerst and ausländischer Luftfahrtunternehmen, am Emissionshandelssystem teilzunehmen. Indien und China haben bspw. ihren Airlines angeordnet, die Anforderungen des Emissionshandels nicht zu befolgen. Die alleinige Einbeziehung der europäischen Fluglinien würde den Wettbewerb aber massiv verzerren. Ein Kompromiss zeichnet sich noch nicht ab.

Eine Eskalation des Konflikts kann sich noch bis April 2013 verzögern, denn erst dann ist ein Nachweis der Zertifikate erforderlich. Fehlt dieser, droht eine Strafe von 100 Euro je emittierter Tonne CO2. Die EU trifft sich mi t der Internationalen Zivilluftverkehrsorganisation ICAO um Optionen für globale Lösungen auszuloten. Fazit: unklar

Fazit: Alles in allem bleibt festzuhalten, dass die Richtung am CO2-Markt in den nächsten Wochen vor allem von politischen Entscheidungen abhängt. Wirtschaftsaktivität und relative Preise von Gas und Kohle haben zwar gemäß einer neueren ökonometrischen Studie im Auftrag des Umweltbundesamtes kurzfristig durchaus einen signifikanten Einfluss auf die CO2-Preise (siehe Kasten). Dennoch: die langfristigen Trends und das Niveau des CO2-Preises dürften im Wesentlichen von den anstehenden po litischen Entscheidungen abhängen.

Wir gehen weiterhin davon aus, dass die politischen Entscheidungsträger die Anreizwirkung des Emissionsmarktes sichern wollen und sich in diesem Sinn zu einer künstlichen Verknappung am Markt veranlasst sehen werden. Was zwar langfristig im Widerspruch zur Marktidee steht, dürfte kurzfristig den Preisen stützen. Wir erwarten deshalb in der zweiten Jahreshälfte steigende CO2

- Preise.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: "Rohstoffe kompakt", Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.