Wann erholt sich der CO2-Markt?

25.10.2011 | Eugen Weinberg (Commerzbank)

Nachdem im Sommer vor allem politische Vorhaben den CO2-Preis im EU Emissionshandelssystem unter Druck gesetzt hatten, belasteten zuletzt primär konjunkturelle Sorgen. Auch wenn aufgrund der anhaltenden Unsicherheit auf kurze Sicht nicht mit einer Trendwende zu rechnen ist, bleiben wir bei unserer Einschätzung, dass sich der Markt mittelfristig verknappen wird und die Preise deshalb anziehen werden, jedoch nicht mehr so deutlich wie bislang erwartet.

Nachdem im Sommer vor allem politische Vorhaben den CO2-Preis im EU Emissionshandelssystem unter Druck gesetzt hatten, belasteten zuletzt primär konjunkturelle Sorgen. Auch wenn aufgrund der anhaltenden Unsicherheit auf kurze Sicht nicht mit einer Trendwende zu rechnen ist, bleiben wir bei unserer Einschätzung, dass sich der Markt mittelfristig verknappen wird und die Preise deshalb anziehen werden, jedoch nicht mehr so deutlich wie bislang erwartet. Der Preis für das Emissionsrecht einer Tonne CO2 konnte sich nach seinem kräftigen Einbruch Mitte Juli nicht mehr wirklich erholen. Die Auslöser der Korrektur waren damals sowohl politischer als auch konjunktureller Natur. Von politischer Seite waren zweierlei Maßnahmen belastend. Zum einen wurde eine Richtlinie verabschiedet, die den frühzeitigen Verkauf von Emissionsrechten aus der sogenannten New Entrants Reserve erlaubt.

Zum anderen wurde von EU Energiekommissar Oettinger ein Vorschlag für eine neue Direktive für mehr Energieeffizienz vorgestellt. Diese soll helfen, bis zum Jahr 2020 den Primärenergieverbrauch um 20% zu senken. Im Rahmen dessen sollen beispielsweise öffentliche Gebäude einem gewissen Energiestandard angepasst werden. Auch wenn die im EU ETS erfassten Anlagen von den Auflagen höchstens teilweise direkt betroffen wären, so würden sie indirekt durch einen geringeren Energieverbrauch den Emissionsausstoß und damit die Nachfrage nach Verschmutzungsrechten dämpfen. Dies könnte auch einer Studie der EU zufolge die EUA-Preise deutlich unter Druck setzen, sofern die Obergrenze für die Emissionen nicht entsprechend gesenkt werden (Set aside option).

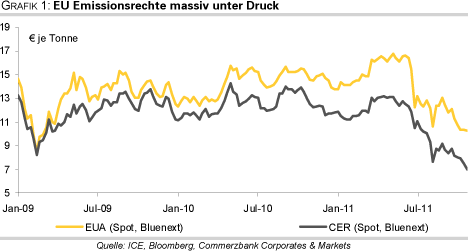

Hinzu kamen aber auch konjunkturelle Sorgen im Zuge der Euroland-Schuldenkrise. Diese haben sich in den letzten Wochen weiter verstärkt und den CO2-Preis Mitte Oktober auf ein Zweieinhalb-Jahrestief von unter 10 Euro je Tonne gedrückt (Grafik 1). Er notiert damit nur noch 2 Euro über dem seit Aufnahme des Handels im Jahr 2008 verzeichneten Rekordtief von knapp 8 Euro im Frühjahr 2009. Ist der Preisabsturz gerechtfertigt?

In der Tat birgt die konjunkturelle Verlangsamung das Risiko eines starken Emissionsrückgangs wie die Wirtschaftskrise 2008/2009 gezeigt hat. Im Jahr 2009 schrumpfte die gesamtwirtschaftliche Leistung in den 27 EU Mitgliedsländern um 4¼%. Der Rückgang der im EU ETS erfassten Emissionen fiel mit gut 10% mehr als doppelt so hoch aus. Auch wenn die Emissionen im vergangenen Jahr im Zuge der Wirtschaftserholung wieder um fast 3% gestiegen sind, lagen sie damit noch immer gut 8% unter dem Niveau von 2008 bzw. knapp 11% unter dem Rekordniveau von 2007.

Noch immer Unsicherheit in den Unternehmen

Die jährliche Befragung von emissionshandelspflichtigen deutschen Unternehmen sowie internationaler Experten im Rahmen des KfW/ZEW CO2-Barometers hatte dieses Jahr zum Schwerpunkt, den Stand der Vorbereitung für die dritte Handelsperiode zu ermitteln. Der Umfrage zufolge sind die deutschen Unternehmen bislang ungenügend vorbereitet, denn es seien nur wenige Investitionen getätigt worden, die erhebliche Emissionsreduktionen mit sich bringen würden. Das sei unter anderem mit der langen Restlebensdauer der erfassten Anlagen von im Schnitt 15 Jahren zu erklären.

Die Befragung zeigt aber auch, dass der Anteil der Unternehmen, die damit rechnen, im Jahr 2013 Emissionsrechte hinzukaufen zu müssen, von heute 27% auf 63% steigen wird. Denn ab dem Jahr 2013 gelten die sogenannten Produkt-Benchmarks, die definiert sind als Tonnen CO2-Emissionen pro Tonne produzierter Güter. Sie bilden die Performance der europaweit 10% effizientesten Anlagen ab. Im Durchschnitt erwarten die Unternehmen eine freie Zuteilung von nur noch 65% der gegenwärtigen Zuteilung.

Weiterhin ist die Handelsaktivität der deutschen Unternehmen nur mäßig. Lediglich 54% der befragten Unternehmen gaben an, in den letzten zwölf Monaten Emissionsrechte gehandelt zu haben. Zum Vergleich im Vorjahr waren 51% aktiv. Unterjährig handelten nur 18% der befragten Unternehmen. Als häufigsten Grund für die Handelszurückhaltung nannten die Unternehmen eine ausreichende Zuteilung, aber auch die Vermeidung von spekulativen Handelsgeschäften wurde als Begründung angeführt.

Die Preiserwartungen der Unternehmen haben sich im Vergleich zur letztjährigen Befragung sogar erhöht, wobei die Preiserwartung der Unternehmen mit 19 Euro je Tonne zur Jahresmitte 2012 bzw. 22 Euro zum Jahresende 2013 sogar noch über der der Experten liegt. Bei den Antworten ist jedoch zu berücksichtigen, dass die Atomkatastrophe in Japan in die Mitte des Befragungszeitraums fiel, weit vor dem großen Preisrutsch Mitte Juli.

Dies ist natürlich grundsätzlich erfreulich, führt am Markt für Emissionsrechte allerdings zu Überschüssen, welche den Preis belasten. Auch wenn der Abschwung dieses Mal kaum so stark ausfallen wird wie vor zwei Jahren und folglich auch die dämpfende Wirkung auf die Emissionen merklich geringer sein wird, belastet nichtsdestotrotz die Aussicht, dass sich der Überschuss am Markt langsamer abbauen wird als bislang prognostiziert. Innerhalb der im EU ETS erfassten Sektoren droht der Stahlindustrie derzeit der stärkste Abschwung. Bereits jetzt lässt die Dynamik der Stahlkonjunktur in Europa stark nach (Grafik 2).

Verstärkt werden die konjunkturellen Sorgen durch strukturelle Verschiebungen: im Frühjahr war man nämlich für Deutschland aufgrund der Stilllegungen von Atomkraftwerken von einem deutlichen Mehr an kohle- und/oder gasbasierter Stromerzeugung ausgegangen. Tatsächlich lag die Bruttostromerzeugung aus Kernenergie im ersten Halbjahr 15% niedriger als im Vorjahr. Doch das Minus wurde nur zu einem Teil durch fossile Brennträger ausgeglichen.

Auch ein großes Plus bei den Windkraftanlagen kompensierte: immerhin ein Viertel des Ausfalls von insgesamt 10 Mrd. kWh wurde gemäß dem Bundesverband für Energie- und Wasserwirtschaft im ersten Halbjahr durch ein Mehr an Strom durch Windkraft wettgemacht. Und der Ausbau der erneuerbaren Energien schreitet auch in anderen Ländern schnell voran: Deutschland ist zwar mit einer installierten Gesamtkapazität von 27.214 MW im europäischen Vergleich Spitzenreiter, aber bei den Neuinstallationen wurde es von Spanien knapp überholt.

Doch neben den strukturellen und konjunkturellen Einflussfaktoren, die derzeit eher die Nachfrage nach Emissionsrechten dämpfen, gibt es auch Faktoren, die tendenziell den Bedarf an Emissionsrechten steigern: aktuell ist es die starke Verschiebung der Attraktivität von kohlebasierter Stromerzeugung. Denn dank des Rückgangs der Kohlepreise und der deutlichen Verbilligung der Emissionsrechte hat sich der sogenannte Clean Dark Spread, also die um die CO2-Rechte bereinigte Gewinnmarge bei Kohle ausgeweitet, während diese sich bei Gas eher etwas eingeengt hat (sogenannter Clean Spark Spread; Grafik 3).