Umbruch am Gasmarkt

25.07.2011 | Eugen Weinberg (Commerzbank)

Drei neue Tendenzen bestimmen das Geschehen am Gasmarkt: die Nutzung unkonventioneller Gasressourcen, der massive Ausbau des LNG-Handels und ein stark steigender Bedarf in den Industrie- und Schwellenländern. Während der amerikanische Gasmarkt vor allem von der rasch steigenden unkonventionellen Gasproduktion profitiert, die zur Zeit eine Erholung des Henry Hub Preis abbremst, dürfte in der übrigen Welt die steigende Nachfrage der Schlüsselparameter sein. Denn die Konkurrenz zwischen europäischen und asiatischen Konsumenten unterstützt die Preise und gibt den Produzenten wieder mehr Verhandlungsmacht. Eine gänzliche Abkehr von der Ölpreisbindung ist daher unwahrscheinlich.

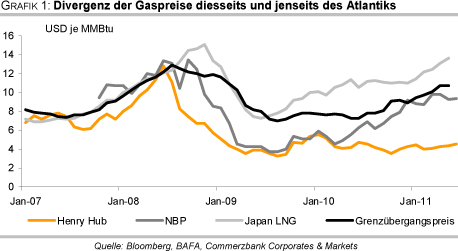

Drei neue Tendenzen bestimmen das Geschehen am Gasmarkt: die Nutzung unkonventioneller Gasressourcen, der massive Ausbau des LNG-Handels und ein stark steigender Bedarf in den Industrie- und Schwellenländern. Während der amerikanische Gasmarkt vor allem von der rasch steigenden unkonventionellen Gasproduktion profitiert, die zur Zeit eine Erholung des Henry Hub Preis abbremst, dürfte in der übrigen Welt die steigende Nachfrage der Schlüsselparameter sein. Denn die Konkurrenz zwischen europäischen und asiatischen Konsumenten unterstützt die Preise und gibt den Produzenten wieder mehr Verhandlungsmacht. Eine gänzliche Abkehr von der Ölpreisbindung ist daher unwahrscheinlich. Das Preisgefüge am internationalen Gasmarkt ist weiter stark in Bewegung. Nachdem Europas Gaspreise im Jahr 2009 in den Abwärtssog des amerikanischen Gaspreises geraten waren, haben sie sich im vergangenen Jahr von den Tendenzen in den USA entkoppelt und sind getrieben von der Entwicklung am britischen Spotmarkt wieder kräftig gestiegen (Grafik 1).

Ausschlaggebend war zum einen eine kräftige Nachfrageerholung. Der Verbrauch in der Europäischen Union legte von seinem Sieben-Jahrestief im Jahr 2009 teils konjunkturbedingt, teils witterungsbedingt 7,4% zu und erreichte mit knapp 500 Mrd. Kubikmeter nahezu sein Hoch aus dem Jahr 2005. Zum anderen gab es Angebotsprobleme infolge von Produktionsausfällen in der Nordsee sowie einer langen Instandhaltungsphase in Katar. Kurzzeitig übertraf der britische Gaspreis NBP sogar den deutschen Grenzübergangspreis, der den Preis für Deutschlands Gasimporte abbildet und zumeist als Referenzpreis für Kontinentaleuropa verwendet wird. Dieser hatte sich in den letzten Monaten zwar wieder dem ölpreisindexierten Wert angenähert, bleibt jedoch noch immer spürbar darunter.

Wie sieht die Zukunft aus? Wir machen derzeit im Wesentlichen drei neue Tendenzen aus, die das Geschehen am Gasmarkt maßgeblich beeinflussen.

1) Die Globalisierung des Handels dank LNG

Allein im letzten Jahr hat der Handel mit verflüssigtem Erdgas (LNG) um 25% gegenüber Vorjahr auf 300 Mrd. Kubikmeter zugelegt. Der LNG-Handel macht nun 9% des globalen Gasverbrauchs aus. Zum Vergleich: Vor zehn Jahren waren es lediglich 5,5%. Der Bedeutungszuwachs ist umso beeindruckender, wenn man bedenkt, dass die Gasnachfrage selbst um 30% zugenommen hat. Die voranschreitende Globalisierung zeigt sich aber auch darin, dass mit Russland, Jemen und Peru seit 2009 drei weitere Länder zu LNG-Exporteuren wurden bzw. vier weitere Länder zu den Importeuren stießen.

Nach wie vor entfällt allerdings mit rund 60% das Gros der Importe auf den asiatisch-pazifischen Raum. Knapp 30% der LNG-Einfuhren bezieht Europa. Die USA zogen sich dank der positiven Produktionsentwicklung (siehe nächste Seite) stark aus dem Markt zurück. Im letzten Jahr wurden nur 12 Mrd. Kubikmeter LNG importiert. Auf der Exportseite ist Katar mit Verflüssigungskapazitäten von nun 100 Mrd. Kubikmeter der größte Anbieter.

Hinzu kommt, dass das Königreich dank einer großen Tankerflotte in der Lage ist, verschiedene Regionen effizient zu bedienen. Damit stellt Katar ein Viertel des weltweiten LNG-Handels, doppelt so viel wie der zweitgrößte Exporteur Indonesien. Bis Mitte des laufenden Jahres dürfte noch einiges an neuer Kapazität in Betrieb genommen werden, aber dann ist Schätzungen der IEA zufolge mit der nächsten großen Welle erst im Jahr 2015 zu rechnen. Vor allem Australien baut derzeit seine Kapazitäten aus.

2) Die Nutzung der unkonventionellen Gasreserven

Die zweite Revolution am Gasmarkt ist die zunehmende Erschließung der unkonventionellen Reserven. Inzwischen werden 15% der globalen Gasproduktion aus unkonventionellen Quellen gefördert. Ein Großteil der Förderung bzw. 420 Mrd. Kubikmeter entfällt auf die USA, die ohne Zweifel die Triebfeder der Entwicklung sind. In den USA stammt mittlerweile 60% der Gasproduktion aus unkonventionellen Quellen, wobei das tight gas aus dichten Gesteinsschichten noch immer die Hälfte stellt. Bemerkenswert ist, dass die Produktion im vergangenen Jahr trotz des niedrigen Preisniveaus von 4,4 USD je mmBtu im Jahresdurchschnitt um 5% ausgeweitet wurde. Die Vereinigten Staaten rangierten mit 613 Mrd. Kubikmeter auf Platz zwei in der Rangliste der größten Produzentenländer, gut 5% hinter dem Spitzenreiter Russland.

Angesichts des immensen Erfolges in den Vereinigten Staaten haben viele Länder ihre Anstrengungen zur Nutzung dieser Quelle verstärkt. Die amerikanische Energieagentur (EIA) hat im Frühjahr dieses Jahres eine neue Studie veröffentlicht, in der die unkonventionellen Schiefergas-Ressourcen in 32 Ländern auf 185 Billionen Kubikmeter geschätzt wurden (ohne den Nahen Osten). Knapp 20% davon und damit die größten Ressourcen, noch in höher als in den USA, werden in China vermutet (Grafik 2 und 3).

Auch wenn angesichts dieser Schätzungen das Potenzial immens ist, muss bei den mittelfristigen Produktionsprognosen berücksichtigt werden, dass außerhalb der USA die Nutzung zumeist noch in den Kinderschuhen steckt. Am weitesten fortgeschritten ist die Entwicklung in Australien und China. Insgesamt werden in Asien rund 30 Mrd. Kubikmeter tight gas bzw. 6 Mrd. Kubikmeter Kohleflözgas und in Australien rund 5 Mrd. Kohleflözgas gefördert. Innerhalb Europas sind die Bemühungen Polens am weitesten gediehen. Allerdings stellen Experten in Frage, ob in Europa die Schiefergasproduktion kostengünstiger wird als der Bezug von konventionellem Gas.

Die globalen Effekten der Produktionserfolge in den USA zeigten sich bislang vor allem in einem schrumpfenden Importbedarf des Landes. Mittelfristig könnte der geplante Bau einer Verflüssigungsstraße die USA aber auch in die Lage eines Netto-Anbieters versetzen.

Die drei Preismodelle am Gasmarkt

• 1) Der regulierte Markt, der ein Drittel des Gasmarktes ausmacht. Reguliert wird vor allem im Nahen Osten, in Afrika, in einigen Ländern Lateinamerikas und in vielen Ländern Asiens, unter anderem auch in China und in Indien. Überwiegend wird hier übrigens nicht kostendeckend verkauft mit entsprechender Problematik für die Investitionsanreize.

• 2) Der liberalisierte Markt. Für ein Drittel des Gasnachfrage bestimmt sich der Preis an der Kassamärkten der sogenannten Handelspunkte, den Hubs, von Nordamerika und Großbritannien. Auch für ein Viertel des Gasverbrauchs in Kontinentaleuropa sowie für die LNG-Importe in den lateinamerikanischenändern bildet sich der Preis im gas-on-gas Wettbewerb.

• 3) Das Modell der Ölpreisbindung. Rund ein Drittel der Absatzmenge ist in der Preisentwicklung an den Ölpreis gekoppelt. Dabei ist das Preisniveau von Region zu Region unterschiedlich: Die der Ölpreisbindung unterliegenden LNG-Importe in Japan beispielsweise sind deutlich teurer als die ölpreisgebundenen Pipeline-Importe Kontinentaleuropas.