Überzogener Preissturz nach den USDA-Daten

08.07.2011 | Eugen Weinberg (Commerzbank)

Die Getreidemärkte durchleben aktuell einen Stimmungswandel: Während lange Zeit die Knappheit insbesondere am Maismarkt für anziehende Notierungen gesorgt hatte, gelang es dem USDA, die Knappheitssorgen zumindest kurzfristig so zu mindern, dass die Preise stark nachgaben. Wir halten die Marktreaktion für überzogen, denn die Versorgung der Welt mit Getreide kann nach wie vor nicht als üppig bezeichnet werden.

Die Getreidemärkte durchleben aktuell einen Stimmungswandel: Während lange Zeit die Knappheit insbesondere am Maismarkt für anziehende Notierungen gesorgt hatte, gelang es dem USDA, die Knappheitssorgen zumindest kurzfristig so zu mindern, dass die Preise stark nachgaben. Wir halten die Marktreaktion für überzogen, denn die Versorgung der Welt mit Getreide kann nach wie vor nicht als üppig bezeichnet werden. Weizen:

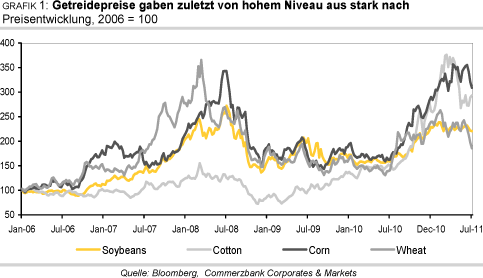

Die Notierungen an den Weizenbörsen durchleben unruhige Zeiten (Grafik 1): Der Preisrückgang wurde ausgelöst von der Ankündigung Russlands, seinen Exportstopp nicht über den Juni hinaus zu verlängern. Mit einem diesjährigen Exportpotenzial von geschätzten 10-15 Mio. Tonnen Weizen sollte es aber deutlich hinter den vor der Dürre ausgeführten Mengen zurückbleiben, zumal noch nicht ganz klar ist, ob alternativ Exportsteuern eingeführt werden (Grafik 2). Daher sollte Russlands Rolle nicht zu hoch bewertet werden.

Die Situation am Weizenmarkt hat sich in den vergangenen Wochen trotz des Preisrückgangs nicht entspannt. So dürfte die Weizenernte in den USA im gerade begonnenen Erntejahr 2011/12 aktuellen USDA-Schätzungen zufolge 7% niedriger als im Vorjahr ausfallen, obwohl die Fläche für Winterweizen im letzten Herbst um 10% ausgedehnt wurde. Inzwischen ist Ernüchterung eingetreten, nachdem die lange anhaltende Trockenheit im südlichen Mittleren Westen der USA den Zustand der Winterweizenpflanzen stark beeinträchtigt hat. Zudem wurde aufgrund des verregneten Frühjahrs in den nördlichen US-Anbaugebieten 1% weniger Sommerweizen angebaut als im Vorjahr. Die Gesamtweizenernte im weltgrößten Exportland USA wird somit wohl auf 56 Mio. Tonnen fallen, das niedrigste Niveau seit vier Jahren.

In wichtigen Anbauländern der EU wie Frankreich, Deutschland und Großbritannien war das Frühjahr 2011 das trockenste und wärmste seit vielen Jahrzehnten. In der Folge mussten die Ernteschätzungen nach unten korrigiert werden und lassen deutlich niedrigere Erntemengen als im Vorjahr erwarten. Das USDA hat in seiner Juni-Schätzung gegenüber dem Vormonat die erwartete Weizenmenge der EU um 7 Mio. auf 131 Mio. Tonnen reduziert.

Die inzwischen eingetretenen Regenfälle in wichtigen Anbaugebieten der EU kommen größtenteils zu spät, um noch nennenswert Entlastung zu bringen. Der EU-Bauernverband Copa-Cogeca erwartet einer aktuellen Schätzung zufolge sogar nur eine EU-Weizenernte von weniger als 130 Mio. Tonnen. Demnach könnte die diesjährige Weizenernte nochmals 3,5% unter der bereits enttäuschenden Ernte des letzten Jahres liegen. Somit besteht kaum Spielraum zum Lageraufbau, nachdem die EU-Weizenvorräte auf ein Allzeittief abgesunken sind.

Beim zweitgrößten Weizenexportland Kanada bestehen ebenfalls Abwärtsrisiken für die diesjährige Weizenernte, nachdem Regen wie schon im Vorjahr die Aussaat verzögerte. In den westkanadischen Provinzen, welche für mehr als 90% der kanadischen Weizenernte stehen, wurden nach Angaben des Canadian Wheat Board nur 20,3 Mio. Morgen mit Weizen bestellt. Damit liegen die Anbauflächen nur knapp über dem im Vorjahr verzeichneten 40-Jahrestief. Die Weizenernte soll sogar um 9% auf 20,3 Mio. Tonnen fallen. Dies dürfte sich entweder in niedrigeren Exporten oder fallenden Lagerbeständen niederschlagen.

Auch die optimistischen Voraussagen für Australiens Exporte, die sich nach Einschätzung des Prognoseinstituts ABARES sogar auf 20 Mio. Tonnen belaufen könnten, müssen sich erst bewahrheiten und setzen eine gute Witterung - geerntet wird erst zwischen Oktober und Januar - voraus. Auch die Erntemenge in der vergangenen Saison war rekordhoch. Etwa die Hälfte der Ernte erreichte nach den Überschwemmungen zu Beginn des Jahres aber nur Futterqualität.

Bemerkenswert ist, dass Indien dieses Frühjahr eine Rekordernte von 86 Mio. Tonnen einbrachte und deshalb möglicherweise erstmals seit Jahren in der Größenordnung bis 2 Mio. Tonnen Weizen exportieren wird, nachdem in den Vorjahren die Inlandsversorgung absolute Prioriät genoss.

Alles in allem ist dennoch davon auszugehen, dass das Erntejahr 2011/12 das zweite Defizitjahr in Folge für den Weltweizenmarkt sein wird (Grafik 3). Der International Grains Council rechnet damit, dass der globale Verbrauch das globale Angebot um 4 Mio. Tonnen übertrifft, nachdem im vergangenen Erntejahr ein Angebotsdefizit von 10 Mio. Tonnen verzeichnet wurde. Die globalen Lagerbestände sind im letzten Jahr bereits abgeschmolzen. Über nennenswerte Vorräte verfügen unter den Exportländern eigentlich nur noch die USA. In Europa sind die Lagerbestände sogar auf ein Allzeittief von 8% des Verbrauchs gesunken.

Mit einem wesentlichen Lageraufbau ist auch in 2011/12 nicht zu rechnen. Denn der Überschuss der unionsinternen Produktion dürfte trotz der wieder erstarkenden Konkurrenz aus dem Schwarzmeerraum weiterhin für Exporte insbesondere in die Region Nordafrika und Naher Osten beansprucht werden. So lässt etwa Ägypten verlauten, vor eventuellen Käufen aus Russland die Qualität des dortigen Ernteguts abwarten zu wollen. Gegenüber den starken Vorjahren dürften die EU-Exporte allerdings sowohl angebots- (geringere Ernte, knappe Lager) als auch nachfragebedingt (erhöhte Konkurrenz) abfallen.

Wir denken, dass die Weizenpreise angesichts der Knappheitssituation auf ein zu niedriges Niveau gefallen sind. Die preisbelastenden Nachrichten dürften mittlerweile weitgehend eingepreist sein. Dies zeigt sich auch im Verhalten der spekulativen Finanzanleger, welche mittlerweile mehrheitlich auf fallende Preis setzen (Grafik 14, Seite 7). Zuletzt war dies kurzzeitig Ende 2010 und vor Beginn des Preisanstiegs Mitte 2010 der Fall. Wir erwarten daher einen baldigen Preisanstieg und eine Rückkehr in die Region um 240 EUR je Tonne an der Pariser Börse sowie auf 700 US-Cents je Scheffel für die Weizenpreise zum Jahresende in Chicago. 2012 rechnen wir durchschnittlich mit Preisen von 245 EUR je Tonne bzw. 760 US-Cents je Scheffel.