Überzogener Preissturz nach den USDA-Daten

08.07.2011 | Eugen Weinberg (Commerzbank)

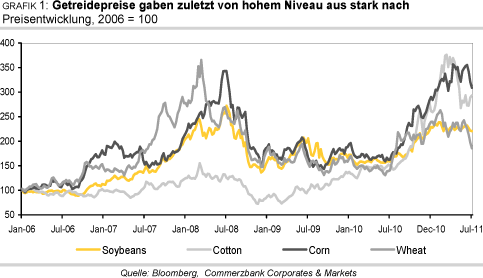

Die Getreidemärkte durchleben aktuell einen Stimmungswandel: Während lange Zeit die Knappheit insbesondere am Maismarkt für anziehende Notierungen gesorgt hatte, gelang es dem USDA, die Knappheitssorgen zumindest kurzfristig so zu mindern, dass die Preise stark nachgaben. Wir halten die Marktreaktion für überzogen, denn die Versorgung der Welt mit Getreide kann nach wie vor nicht als üppig bezeichnet werden.

Weizen:

Die Notierungen an den Weizenbörsen durchleben unruhige Zeiten (Grafik 1): Der Preisrückgang wurde ausgelöst von der Ankündigung Russlands, seinen Exportstopp nicht über den Juni hinaus zu verlängern. Mit einem diesjährigen Exportpotenzial von geschätzten 10-15 Mio. Tonnen Weizen sollte es aber deutlich hinter den vor der Dürre ausgeführten Mengen zurückbleiben, zumal noch nicht ganz klar ist, ob alternativ Exportsteuern eingeführt werden (Grafik 2). Daher sollte Russlands Rolle nicht zu hoch bewertet werden.

Die Situation am Weizenmarkt hat sich in den vergangenen Wochen trotz des Preisrückgangs nicht entspannt. So dürfte die Weizenernte in den USA im gerade begonnenen Erntejahr 2011/12 aktuellen USDA-Schätzungen zufolge 7% niedriger als im Vorjahr ausfallen, obwohl die Fläche für Winterweizen im letzten Herbst um 10% ausgedehnt wurde. Inzwischen ist Ernüchterung eingetreten, nachdem die lange anhaltende Trockenheit im südlichen Mittleren Westen der USA den Zustand der Winterweizenpflanzen stark beeinträchtigt hat. Zudem wurde aufgrund des verregneten Frühjahrs in den nördlichen US-Anbaugebieten 1% weniger Sommerweizen angebaut als im Vorjahr. Die Gesamtweizenernte im weltgrößten Exportland USA wird somit wohl auf 56 Mio. Tonnen fallen, das niedrigste Niveau seit vier Jahren.

In wichtigen Anbauländern der EU wie Frankreich, Deutschland und Großbritannien war das Frühjahr 2011 das trockenste und wärmste seit vielen Jahrzehnten. In der Folge mussten die Ernteschätzungen nach unten korrigiert werden und lassen deutlich niedrigere Erntemengen als im Vorjahr erwarten. Das USDA hat in seiner Juni-Schätzung gegenüber dem Vormonat die erwartete Weizenmenge der EU um 7 Mio. auf 131 Mio. Tonnen reduziert.

Die inzwischen eingetretenen Regenfälle in wichtigen Anbaugebieten der EU kommen größtenteils zu spät, um noch nennenswert Entlastung zu bringen. Der EU-Bauernverband Copa-Cogeca erwartet einer aktuellen Schätzung zufolge sogar nur eine EU-Weizenernte von weniger als 130 Mio. Tonnen. Demnach könnte die diesjährige Weizenernte nochmals 3,5% unter der bereits enttäuschenden Ernte des letzten Jahres liegen. Somit besteht kaum Spielraum zum Lageraufbau, nachdem die EU-Weizenvorräte auf ein Allzeittief abgesunken sind.

Beim zweitgrößten Weizenexportland Kanada bestehen ebenfalls Abwärtsrisiken für die diesjährige Weizenernte, nachdem Regen wie schon im Vorjahr die Aussaat verzögerte. In den westkanadischen Provinzen, welche für mehr als 90% der kanadischen Weizenernte stehen, wurden nach Angaben des Canadian Wheat Board nur 20,3 Mio. Morgen mit Weizen bestellt. Damit liegen die Anbauflächen nur knapp über dem im Vorjahr verzeichneten 40-Jahrestief. Die Weizenernte soll sogar um 9% auf 20,3 Mio. Tonnen fallen. Dies dürfte sich entweder in niedrigeren Exporten oder fallenden Lagerbeständen niederschlagen.

Auch die optimistischen Voraussagen für Australiens Exporte, die sich nach Einschätzung des Prognoseinstituts ABARES sogar auf 20 Mio. Tonnen belaufen könnten, müssen sich erst bewahrheiten und setzen eine gute Witterung - geerntet wird erst zwischen Oktober und Januar - voraus. Auch die Erntemenge in der vergangenen Saison war rekordhoch. Etwa die Hälfte der Ernte erreichte nach den Überschwemmungen zu Beginn des Jahres aber nur Futterqualität.

Bemerkenswert ist, dass Indien dieses Frühjahr eine Rekordernte von 86 Mio. Tonnen einbrachte und deshalb möglicherweise erstmals seit Jahren in der Größenordnung bis 2 Mio. Tonnen Weizen exportieren wird, nachdem in den Vorjahren die Inlandsversorgung absolute Prioriät genoss.

Alles in allem ist dennoch davon auszugehen, dass das Erntejahr 2011/12 das zweite Defizitjahr in Folge für den Weltweizenmarkt sein wird (Grafik 3). Der International Grains Council rechnet damit, dass der globale Verbrauch das globale Angebot um 4 Mio. Tonnen übertrifft, nachdem im vergangenen Erntejahr ein Angebotsdefizit von 10 Mio. Tonnen verzeichnet wurde. Die globalen Lagerbestände sind im letzten Jahr bereits abgeschmolzen. Über nennenswerte Vorräte verfügen unter den Exportländern eigentlich nur noch die USA. In Europa sind die Lagerbestände sogar auf ein Allzeittief von 8% des Verbrauchs gesunken.

Mit einem wesentlichen Lageraufbau ist auch in 2011/12 nicht zu rechnen. Denn der Überschuss der unionsinternen Produktion dürfte trotz der wieder erstarkenden Konkurrenz aus dem Schwarzmeerraum weiterhin für Exporte insbesondere in die Region Nordafrika und Naher Osten beansprucht werden. So lässt etwa Ägypten verlauten, vor eventuellen Käufen aus Russland die Qualität des dortigen Ernteguts abwarten zu wollen. Gegenüber den starken Vorjahren dürften die EU-Exporte allerdings sowohl angebots- (geringere Ernte, knappe Lager) als auch nachfragebedingt (erhöhte Konkurrenz) abfallen.

Wir denken, dass die Weizenpreise angesichts der Knappheitssituation auf ein zu niedriges Niveau gefallen sind. Die preisbelastenden Nachrichten dürften mittlerweile weitgehend eingepreist sein. Dies zeigt sich auch im Verhalten der spekulativen Finanzanleger, welche mittlerweile mehrheitlich auf fallende Preis setzen (Grafik 14, Seite 7). Zuletzt war dies kurzzeitig Ende 2010 und vor Beginn des Preisanstiegs Mitte 2010 der Fall. Wir erwarten daher einen baldigen Preisanstieg und eine Rückkehr in die Region um 240 EUR je Tonne an der Pariser Börse sowie auf 700 US-Cents je Scheffel für die Weizenpreise zum Jahresende in Chicago. 2012 rechnen wir durchschnittlich mit Preisen von 245 EUR je Tonne bzw. 760 US-Cents je Scheffel.

Mais:

Besonders bei Mais haben die USDA-Daten vom 30. Juni große Abweichungen zu den Erwartungen gebracht. Zum einen wurde die Anbaufläche mit 92,3 Mio. Morgen angegeben, dem zweithöchsten Wert seit 1944. Anfang Juni hatte das USDA die Maisfläche noch auf 90,7 Mio. Morgen nach unten revidiert. Auch die Ist-Lagerbestände zum 1. Juni waren weit höher als vor der Veröffentlichung erwartet wurde. Dies ändert allerdings nichts Grundlegendes an der Tatsache, dass das Maisangebot knapp ist. So lagen die Lagerbestände am 1. Juni noch immer 15% niedriger als vor einem Jahr. In der nächsten USDA-Monatsprognose dürfte es zwar zu einer Aufwärtsrevision der zum Ende des Erntejahres 2011/12 erwarteten US-Maislagerbestände kommen. Die Maisvorräte des weltgrößten Maisexportlandes dürften aber dennoch kaum nennenswert steigen und weiterhin nahe einem 15-Jahrestief liegen.

Unter der Annahme unveränderter Flächenerträge dürfte die US-Maisernte nach der Aufwärtsrevision bei den Anbauflächen auf einen Rekordwert von mehr als 13,5 Mrd. Scheffel (343 Mio. Tonnen) steigen. Eine Abwärtsrevision der Flächenerträge, welche die nach oben revidierten Anbauflächen ausgleichen könnten, ist nicht zu erwarten. Für die Maispflanzen gibt es derzeit keinen Grund zur Besorgnis. Leichte Abstriche gibt es höchstens bei der Pflanzenqualität. 68% der Pflanzen werden derzeit als gut bzw. sehr gut eingestuft. Vor Jahresfrist lag der Anteil zu diesem Zeitpunkt fünf Prozentpunkte darüber. Dieser Rückstand ist bei günstigen Witterungsbedingungen noch problemlos aufzuholen.

Problematisch ist dagegen, dass trotz einer erwarteten US-Rekordernte die Angebotslage am globalen Maismarkt angespannt bleibt. Der International Grains Council erwartet auch nach den jüngsten USDA-Revisionen ein globales Marktdefizit von 3 Mio. Tonnen und einen Rückgang der weltweiten Lagerbestände auf ein 5-Jahrestief. Denn gleichzeitig entwickelt sich auch die Nachfrage sehr dynamisch. Mittlerweile werden in den USA mehr als 5 Mrd. Scheffel Mais für die Herstellung von Ethanol verwendet. Das sind knapp 40% der US-Maisernte. Erstmals wird damit in den USA mehr Mais zur Ethanolherstellung verwendet als zur Tierfütterung (Grafik 4).

Der zweitgrößte Maisproduzent China hat sich aufgrund eines steigenden heimischen Bedarfs in den letzten beiden Erntejahren zum Netto-Importeur entwickelt. Die importierten Mengen waren 2010 mit 1,5 Mio. Tonnen noch nicht nennenswert hoch. Für das laufende Kalenderjahr erwartet der Verband der US-Agrarexporteure allerdings ein deutlich höheres Importvolumen von 3-5 Mio. Tonnen. Dass diese Zahl realistisch erscheint, zeigen Daten, wonach in den letzten Tagen US-Exportaufträge in Höhe von insgesamt 1,6 Mio. Tonnen durch China gemeldet wurden.

Mais ist das Agrarprodukt mit der höchsten Bedeutung an den Finanzmärkten (Grafik 5). Während die Terminkurve die Erwartung fallender Preise impliziert, deutet das Engagement der spekulativ ausgerichteten Finanzanleger auf eine nach oben gerichtete Preiserwartung hin. Zwar wurden die Netto-Long-Positionen zuletzt reduziert, noch immer liegen sie aber auf hohem Niveau. Angesichts der weiterhin angespannten Angebotssituation halten wir an unserer Jahresendprognose von 680 US-Cents je Scheffel fest. Sollte es in den Sommermonaten zu einer Abwärtsrevision der US-Ernteschätzungen kommen, könnte der Preis auch kurzzeitig auf über 7 USD steigen. Ansonsten rechnen wir damit spätestens im kommenden Jahr.

Sojabohnen:

In den letzten beiden Erntejahren wurden die Schätzungen für die weltweite Produktion über den Saisonverlauf immer wieder nach oben korrigiert und jeweils Rekordernten eingebracht. Gleichzeitig entwickelte sich aber auch die Nachfrage nach der Ölsaat dynamischer als erwartet, so dass die weltweiten Lagerbestände nur in einem geringen Umfang aufgestockt werden konnten. In der September beginnenden Saison 2011/12 dürfte es zu einem Marktdefizit kommen. Während das USDA dieses bisher auf unter 1 Mio. Tonnen schätzt, geht das Analysehaus Oil World sogar von einem Angebotsdefizit von 4 Mio. Tonnen aus, was sich in einem Rückgang der weltweiten Lagerbestände niederschlagen würde.

Die US-Sojabohnenanbaufläche wurde wegen der schlechteren Preisentwicklung gegenüber Mais um drei Prozent gegenüber dem Vorjahr eingeschränkt. Die nasse Witterung in vielen US-Anbaugebieten und die damit einhergehenden Aussaatverzögerungen haben sich bislang nicht negativ auf den Entwicklungsstand und den Zustand der Pflanzen ausgewirkt. Beide unterscheiden sich laut USDA nicht wesentlich von den Vergleichswerten des Vorjahres, was auf nahezu unveränderte Flächenerträge schließen lässt.

Angesichts der o.g. Flächenreduktion ist allerdings eine geringere US-Erntemenge von knapp 88 Mio. Tonnen zu erwarten, nachdem im Vorjahr ein Erntevolumen von 90,6 Mio. Tonnen erzielten wurde. Von daher ist nicht damit zu rechnen, dass das sehr niedrige Lager-Verbrauchs-Verhältnis in den USA von nur gut 5% in der kommenden Saison nennenswert ansteigt.

Insofern ist die weltweite Nachfrage stärker abhängig von den beiden anderen großen Anbietern am Markt, Brasilien und Argentinien. In Brasilien wurde die Ernte 2010/11 im Mai abgeschlossen. Anders als zunächst angenommen, ergab sich nun doch eine Rekordernte von 74,5 Mio. Tonnen, während die im Juni abgeschlossene Ernte in Argentinien trockenheitsbedingt mit 49,5 Mio. Tonnen 9% hinter dem Rekordwert aus dem Vorjahr zurückblieb (Grafik 6).

Im kommenden Erntejahr erwartet das USDA für Brasilien 72,5 Mio. Tonnen und für Argentinien 53 Mio. Tonnen. Auf der Nachfrageseite ist China die entscheidende Größe. Zwar wurde die Importmenge Chinas im Erntejahr 2010/11 in den letzten Monaten vom USDA leicht auf 54 Mio. Tonnen nach unten korrigiert. Damit würden aber noch immer knapp 60% der weltweiten Sojabohnenimporte nach China gehen. Die Einfuhren Chinas sollen im Erntejahr 2011/12 auf einen neuerlichen Rekordwert von 58 Mio. Tonnen steigen.

Die Preise für Sojabohnen an der CBOT bewegen sich seit gut zwei Monaten in einem Korridor zwischen 1320 und 1400 US-Cents je Scheffel. Insgesamt dürfte die knappe Angebotslage die Preise auf hohem Niveau halten. Im Herbst dürfte die hereinkommende Ernte im größten Produzenten- und Exportland USA die Preise leicht dämpfen. Wir rechnen daher mit einem Sojabohnenpreis von 1.300 US-Cents je Pfund zum Jahresende. Damit das Angebot weiterhin mit der dynamisch steigenden Nachfrage Schritt halten kann, wäre es notwendig, dass auch die südamerikanische Produktion ihren Trend zum stärkeren Einsatz genveränderter Sojabohnen weiter fortsetzt.

In den USA wird auf über 90% der Anbaufläche genverändertes Sojasaatgut eingesetzt, in Südamerika bei ca. 80%. Mit weltweit 73,3 Mio. Hektar nehmen Sojabohnen bereits die Spitzenposition unter den genveränderten Agrarrohstoffen ein (Grafik 7).

Baumwolle:

Auch bei Baumwolle hatte das US-Landwirtschaftsministerium die US-Anbaufläche deutlich zu niedrig eingeschätzt. Diese dürfte der Ende Juni veröffentlichten Umfrage zufolge in diesem Jahr auf 13,7 Mio. Morgen steigen und damit 25% höher liegen als im Vorjahr. Bislang ging man lediglich von einem Zuwachs von 15% aus. Gleichzeitig ist dies die höchste Anbaufläche seit fünf Jahren. Es ist also nicht unwahrscheinlich, dass das USDA in seiner nächsten Angebotsschätzung die US-Baumwollproduktion nach oben korrigieren muss. Zuletzt wurde die Ernteprognose sogar um 1 Mio. auf 17 Mio. Ballen (3,7 Mio. Tonnen) nach unten genommen, was einem Rückgang um 5,6% gegenüber dem Vorjahr entsprechen würde. Unter der Annahme, dass die abgeerntete Fläche genauso stark nach oben revidiert wird, würde die US-Baumwollernte in diesem Jahr 1,5 Mio. Ballen höher ausfallen als bislang geschätzt. Selbst wenn die abgeerntete Fläche nur halb so stark nach oben revidiert wird, würde die Ernte immerhin wieder das Vorjahresniveau von 18 Mio. Ballen erreichen.

Dass die US-Baumwollproduktion auch im Falle einer Aufwärtsrevision im Jahresvergleich kaum steigen wird, ist den niedrigeren Flächenerträgen geschuldet. Im Hauptanbaugebiet Texas war es von Oktober 2010 bis Mai 2011 so trocken wie noch nie seit Beginn der Aufzeichnungen vor über 100 Jahren. Das USDA bewertet 55% der Baumwollpflanzen in Texas in ihrem Zustand als schlecht oder sehr schlecht.

Auch für die US-Anbaugebiete insgesamt liegt der Anteil der Pflanzen mit schlechter und sehr schlechter Qualität mit 41% ungewöhnlich hoch, und das nicht nur, wenn man es mit dem Vorjahr vergleicht: Damals fielen nur 6% der Pflanzen in diese Kategorien. Kommt es deswegen zu einer Abwärtsrevision bei den Flächenerträgen, würde die Aufwärtsrevision bei den Anbauflächen zumindest teilweise kompensiert. Damit die Flächenausweitung vollständig aufgezehrt wird, müsste der Ertrag um 8% nach unten revidiert werden. Eine derart starke Abwärtsrevision halten wir trotz allem für unwahrscheinlich.

Somit dürfte sich das weltweite Baumwollangebot etwas entspannter darstellen als bislang vermutet. Vor allem in China, Pakistan und Indien wo die Monsunsaison etwa im langjährigen Durchschnitt und damit viel besser als zuletzt angelaufen ist dürfte es zu nennenswerten Produktionssteigerungen kommen. Bislang erwartet das USDA einen globalen Angebotsüberschuss von 1,1 Mio. Tonnen. Dieser dürfte voraussichtlich noch etwas größer ausfallen. Das International Cotton Advisory Committee erwartet derzeit 1,5 Mio. Tonnen (Grafik 9).

Angesichts der gegenüber der Situation vor einem Jahr deutlich entspannteren Angebotslage überrascht das zuletzt gesunkene Preisniveau nicht. Im historischen Vergleich ist es mit 160 US-Cents je Pfund gemessen am nächstfälligen (Juli-)Kontrakt aber noch immer sehr hoch. Der meistgehandelte (Dezember-)Kontrakt notiert dagegen mit 120 US-Cents je Pfund bereits deutlich niedriger. Wir rechnen mit einem Preisniveau von 130 US-Cents zum Jahresende. Denn bei niedrigeren Preisen dürfte auch die Nachfrage insbesondere aus China wieder anziehen, welche zuletzt eher schwach war. Auch im nächsten Jahr sollte der Preis trotz des sich abzeichnenden Angebotsüberschusses nicht nennenswert fallen.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Rohstoffe kompakt, Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.