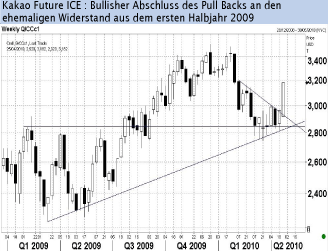

Kakao und Baumwolle fest, Zucker und Mais leichter

27.04.2010 | Manfred Wolter (LBBW)

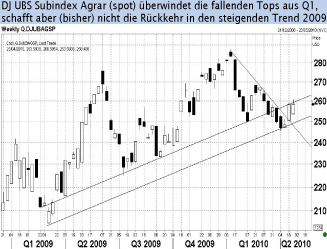

Erhebliche Verschiebungen im Agrarsektor

Erhebliche Verschiebungen im AgrarsektorIn einer sehr bewegten Woche tendierten die Futures für Kakao (ICE) und Baumwolle mit 7% bzw. 5,7% deutlich fester, während diejenigen für Zucker und Mais (fast) am anderen Ende der Skala mit -2,7% und -3,5% kräftig nachgaben.

Die klaren Änderungen betreffen jedoch nicht nur das Kursniveau, sondern auch den COT Report. In der Woche bis zum 20. April gab es einen deutlichen Positionswechsel und mögliche Unschärfen, die eventuell durch einen Roll Over verursacht wurden, sollten mit Verfügbarkeit des nächsten Reports bestätigt (oder ausgeschlossen) werden können.

"Managed Money" mit neuer Allokation

Am Freitag wurden die Engagements großer Investoren im COT Report veröffentlicht und im Bereich "Managed Money" wurde heftig umgebaut: Die (saldierten) Shorts im Weizen Future wurden um ein knappes Drittel auf gut 31.000 Kontrakte reduziert und die Shorts im Mais Future sogar um knapp 86% auf gut 4.700 Kontrakte. Beim Kaffee (Arabica, ICE) wurden dagegen keine Shorts abgebaut, sondern der Longsaldo um 84% auf knapp 2.000 Kontrakte gekürzt. Es könnte zwar sein, dass hier nur die eine Hälfte des Roll Over in die Juli Fälligkeiten zu sehen war, aber zum einen gab es keine einheitlichen Verschiebungen im Open Interest und es wäre schon bezeichnend, wenn sich jemand soviel Zeit für die Neuposition lässt. Zum anderen war die Änderung bei den Sojabohnen Futures mit über 50% ähnlich stark, wobei es sich jedoch um die Ausweitung der Longs auf über 72.000 Kontrakte und nicht um einen Positionsabbau handelte.

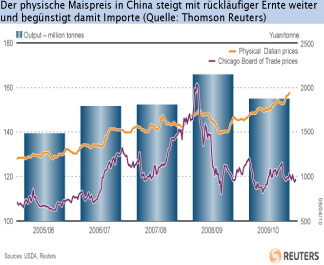

China - Klotzen statt Kleckern

Der Rohstoffgigant macht seinem Namen weiterhin alle Ehre, denn bei Sojabohnen dokumentierte die jüngste Veröffentlichung wieder Rekorde: Im ersten Quartal lag der Import mit über 11 Mio. t knapp 9% über dem entsprechenden Vorjahreszeitraum, wobei die USA mit einem Zuwachs von schlanken 25% der größte Profiteur dieses Trends waren. Aber auch bzgl. Mais wurde schon früher im April berichtet, dass die inländischen Preise deutlich mehr als 10% über den Importpreisen (inkl. aller Kosten) stehen. China wird deshalb vielleicht zum ersten Mal seit vier Jahren wieder international als Maisimporteur auftreten, was entsprechende Spuren hinterlassen dürfte. Die nationale Ernte wird aufgrund von Dürre nicht so üppig wie im Vorjahr erwartet.

© Manfred Wolter

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.