Kohle bleibt stark gefragt

19.03.2010 | Eugen Weinberg (Commerzbank)

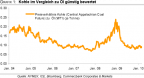

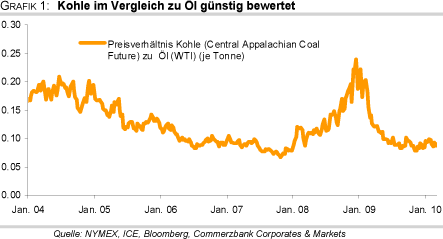

Kohle ist im Vergleich zu Öl nach wie vor günstig. Dies ist umso überraschender als dass Kohle in den energiehungrigen Schwellenländern China und Indien die größere Rolle spielt und der Importsog in diesen ehemals sich selbstversorgenden Ländern kräftig gestiegen ist. Wir sehen deshalb kurzfristig für den Kohlepreis Nachholpotential gegenüber Öl. Längerfristig sind die Preisaussichten wegen der hohen Verfügbarkeit, den damit verbundenen besseren Produktionsmöglichkeiten und des weiteren Ausbaus der Infrastruktur in wichtigen Exportländern begrenzter.

Kohle ist im Vergleich zu Öl nach wie vor günstig. Dies ist umso überraschender als dass Kohle in den energiehungrigen Schwellenländern China und Indien die größere Rolle spielt und der Importsog in diesen ehemals sich selbstversorgenden Ländern kräftig gestiegen ist. Wir sehen deshalb kurzfristig für den Kohlepreis Nachholpotential gegenüber Öl. Längerfristig sind die Preisaussichten wegen der hohen Verfügbarkeit, den damit verbundenen besseren Produktionsmöglichkeiten und des weiteren Ausbaus der Infrastruktur in wichtigen Exportländern begrenzter.Seit Beginn der Rohölhausse im Jahr 2003 stand Kohle zumeist im Schatten von Öl. Während sich der Ölpreis im Zeitraum 2003 bis Ende 2007 verdreifachte, konnte sich der Kohlepreis lediglich verdoppeln. Im Jahr 2008 änderte sich das Bild kurzzeitig: zunächst bedingt durch überproportional stark steigende Kohlepreise, in der zweiten Jahreshälfte begünstigt durch einen dramatischen Preisverfall am Ölmarkt konnte Kohle relative Stärke aufbauen (Grafik 1). Doch im vergangenen Jahr "normalisierte" sich das Bild wieder: Kohle konnte nur unterdurchschnittlich an der Erholung der Ölpreise partizipieren und das Preisverhältnis fiel nahezu auf das Tief von 2007 zurück.

Die relative Schwäche von Kohle überrascht: Kohle ist zwar nach Öl nur der zweitwichtigste Energieträger der Welt und deckt rund 30% des Weltenergiebedarfs, aber dafür spielt sie in den schnell wachsenden Schwellenländern eine überproportional große Rolle. In China beispielsweise werden gut 60% des Energiebedarfs durch Kohle gedeckt. Tatsächlich ist die globale Nachfrage nach Kohle seit 2000 mit einem Wachstum von 4,4% p.a. dreimal so stark gestiegen wie der weltweite Ölverbrauch (Grafik 3, S.3). Warum profitiert der Kohlepreis bislang nur unterdurchschnittlich von dem Energiehunger der Schwellenländer? Und wie sind die weiteren Perspektiven?

Der Markt für Kohle unterscheidet sich u.E. von dem für Öl in drei wesentlichen Punkten: (im folgenden konzentrieren wir uns auf den Markt für Kesselkohle und lassen, sofern es die Datenlage zulässt, die nahezu ausschließlich zur Stahlherstellung verwendete Kokskohle außen vor, die 14% der Kohleförderung ausmacht)

• Verfügbarkeit: Kohle ist reichlich verfügbar. Die statistische Reichweite der Kohlereserven beläuft sich basierend auf der Kohleförderung von 2008 - auf 122 Jahre. Darüber hinaus sind die Vorkommen breit verteilt statt konzentriert in wenigen, teilweise politisch instabilen Regionen.

• Lokaler Markt: Große Verbrauchsländer sind gleichzeitig auch große Produzenten. Auf China, USA und Indien zusammen entfallen gut 70% der Produktion bzw. des Verbrauchs (Tabelle 1). Der seewärtige Handel macht lediglich 17% des weltweiten Verbrauchs aus. Dieser gliedert sich in den größeren pazifischen Markt, der überwiegend von Australien und Indonesien bedient wird, und den atlantischen Markt, der zu über drei Viertel von Kolumbien, Südafrika und Russland bedient wird. Der Mengenaustausch zwischen den Märkten ist begrenzt (siehe Grafik 2):

• Preisfindungsprozess. Ein großer Teil der Verträge wird langfristig abgeschlossen. Japan als weltgrößter Importeur kauft Kohle zumeist mit fest verhandeltem Preis je Fiskaljahr. Zwar drängen vor allem die Anbieter auf Abschlüsse mit kürzeren Laufzeiten; und tatsächlich gewinnt der börsennotierte Handel für die Kesselkohle immer mehr an Bedeutung. Das Volumen des Börsenhandels erhöhte sich stark und entsprach Schätzungen zufolge im Hochpunkt 2007 dem 2,5 bis 3fachen des seewärtigen Handels bzw. weniger als der Hälfte der weltweiten Produktion. Das ist im Vergleich zum Ölmarkt äußerst gering: allein an der Nymex werden pro Tag in WTI Kontrakten sieben mal so viel umgesetzt wie weltweit täglich an Rohöl produziert wird.

Auch wenn Rohöl eine Referenzgröße für Kohle ist, sind deshalb die wesentlichen Preisdeterminanten an anderer Stelle zu suchen. Wie sieht die Fundamentalsituation aus?

Das Bild auf der Nachfrageseite ist gespalten: Auf der einen Seite steigt der Verbrauch in den Schwellenländern kräftig. Diese spielen bereits jetzt am Kohlemarkt, anders als bei Öl, mit 70% des weltweiten Verbrauchs eine größere Rolle als die OECD Länder. Allein China und Indien stellen 55% der weltweiten Nachfrage. Ausschlaggebend ist die hohe Bedeutung der kohlebefeuerten Stromerzeugung. Während im weltweiten Durchschnitt rund 40% der Elektrizitätserzeugung auf Kohle beruht, sind es beispielsweise in Indien 68% und in China sogar 81% (In der EU liegt der Anteil bei knapp 30%: Vor allem die starke Umweltbelastung durch Kohlekraftwerke bzw. die sich abzeichnende Verteuerung der kohlebefeuerten Stromerzeugung durch den notwendigen Zukauf von CO2 Zertifikaten bremsen den Ausbau.)