Kohle bleibt stark gefragt

19.03.2010 | Eugen Weinberg (Commerzbank)

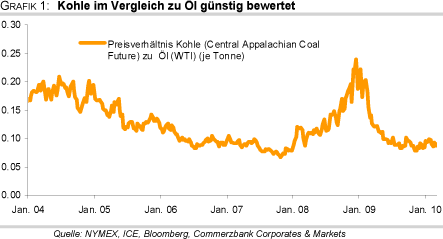

Kohle ist im Vergleich zu Öl nach wie vor günstig. Dies ist umso überraschender als dass Kohle in den energiehungrigen Schwellenländern China und Indien die größere Rolle spielt und der Importsog in diesen ehemals sich selbstversorgenden Ländern kräftig gestiegen ist. Wir sehen deshalb kurzfristig für den Kohlepreis Nachholpotential gegenüber Öl. Längerfristig sind die Preisaussichten wegen der hohen Verfügbarkeit, den damit verbundenen besseren Produktionsmöglichkeiten und des weiteren Ausbaus der Infrastruktur in wichtigen Exportländern begrenzter.

Seit Beginn der Rohölhausse im Jahr 2003 stand Kohle zumeist im Schatten von Öl. Während sich der Ölpreis im Zeitraum 2003 bis Ende 2007 verdreifachte, konnte sich der Kohlepreis lediglich verdoppeln. Im Jahr 2008 änderte sich das Bild kurzzeitig: zunächst bedingt durch überproportional stark steigende Kohlepreise, in der zweiten Jahreshälfte begünstigt durch einen dramatischen Preisverfall am Ölmarkt konnte Kohle relative Stärke aufbauen (Grafik 1). Doch im vergangenen Jahr "normalisierte" sich das Bild wieder: Kohle konnte nur unterdurchschnittlich an der Erholung der Ölpreise partizipieren und das Preisverhältnis fiel nahezu auf das Tief von 2007 zurück.

Die relative Schwäche von Kohle überrascht: Kohle ist zwar nach Öl nur der zweitwichtigste Energieträger der Welt und deckt rund 30% des Weltenergiebedarfs, aber dafür spielt sie in den schnell wachsenden Schwellenländern eine überproportional große Rolle. In China beispielsweise werden gut 60% des Energiebedarfs durch Kohle gedeckt. Tatsächlich ist die globale Nachfrage nach Kohle seit 2000 mit einem Wachstum von 4,4% p.a. dreimal so stark gestiegen wie der weltweite Ölverbrauch (Grafik 3, S.3). Warum profitiert der Kohlepreis bislang nur unterdurchschnittlich von dem Energiehunger der Schwellenländer? Und wie sind die weiteren Perspektiven?

Der Markt für Kohle unterscheidet sich u.E. von dem für Öl in drei wesentlichen Punkten: (im folgenden konzentrieren wir uns auf den Markt für Kesselkohle und lassen, sofern es die Datenlage zulässt, die nahezu ausschließlich zur Stahlherstellung verwendete Kokskohle außen vor, die 14% der Kohleförderung ausmacht)

• Verfügbarkeit: Kohle ist reichlich verfügbar. Die statistische Reichweite der Kohlereserven beläuft sich basierend auf der Kohleförderung von 2008 - auf 122 Jahre. Darüber hinaus sind die Vorkommen breit verteilt statt konzentriert in wenigen, teilweise politisch instabilen Regionen.

• Lokaler Markt: Große Verbrauchsländer sind gleichzeitig auch große Produzenten. Auf China, USA und Indien zusammen entfallen gut 70% der Produktion bzw. des Verbrauchs (Tabelle 1). Der seewärtige Handel macht lediglich 17% des weltweiten Verbrauchs aus. Dieser gliedert sich in den größeren pazifischen Markt, der überwiegend von Australien und Indonesien bedient wird, und den atlantischen Markt, der zu über drei Viertel von Kolumbien, Südafrika und Russland bedient wird. Der Mengenaustausch zwischen den Märkten ist begrenzt (siehe Grafik 2):

• Preisfindungsprozess. Ein großer Teil der Verträge wird langfristig abgeschlossen. Japan als weltgrößter Importeur kauft Kohle zumeist mit fest verhandeltem Preis je Fiskaljahr. Zwar drängen vor allem die Anbieter auf Abschlüsse mit kürzeren Laufzeiten; und tatsächlich gewinnt der börsennotierte Handel für die Kesselkohle immer mehr an Bedeutung. Das Volumen des Börsenhandels erhöhte sich stark und entsprach Schätzungen zufolge im Hochpunkt 2007 dem 2,5 bis 3fachen des seewärtigen Handels bzw. weniger als der Hälfte der weltweiten Produktion. Das ist im Vergleich zum Ölmarkt äußerst gering: allein an der Nymex werden pro Tag in WTI Kontrakten sieben mal so viel umgesetzt wie weltweit täglich an Rohöl produziert wird.

Auch wenn Rohöl eine Referenzgröße für Kohle ist, sind deshalb die wesentlichen Preisdeterminanten an anderer Stelle zu suchen. Wie sieht die Fundamentalsituation aus?

Das Bild auf der Nachfrageseite ist gespalten: Auf der einen Seite steigt der Verbrauch in den Schwellenländern kräftig. Diese spielen bereits jetzt am Kohlemarkt, anders als bei Öl, mit 70% des weltweiten Verbrauchs eine größere Rolle als die OECD Länder. Allein China und Indien stellen 55% der weltweiten Nachfrage. Ausschlaggebend ist die hohe Bedeutung der kohlebefeuerten Stromerzeugung. Während im weltweiten Durchschnitt rund 40% der Elektrizitätserzeugung auf Kohle beruht, sind es beispielsweise in Indien 68% und in China sogar 81% (In der EU liegt der Anteil bei knapp 30%: Vor allem die starke Umweltbelastung durch Kohlekraftwerke bzw. die sich abzeichnende Verteuerung der kohlebefeuerten Stromerzeugung durch den notwendigen Zukauf von CO2 Zertifikaten bremsen den Ausbau.)

In China und Indien ist der Verbrauch in den letzten Jahren so rasant gestiegen, dass eine Versorgung aus eigener Produktion zuletzt nicht mehr zu gewährleisten war. Das ist ein großer Strukturbruch am Kohlemarkt. China, das bis zum Jahr 2007 dem Weltmarkt per saldo Kohle zur Verfügung gestellt hat, wurde im vergangenen Jahr zum wohl zweitgrößten Importeur der Welt.

Nach den vom chinesischen Zollamt ausgewiesenen Zahlen, bei denen jedoch nicht zwischen Kessel- und Kokskohle unterschieden wird, wurden im vergangenen Jahr gut 125 Mio. Tonnen Kohle importiert, mehr als dreimal soviel wie im Jahr zuvor. Ein Grund ist der stark steigende Stromverbrauch: Für das vergangene Jahr steht zwar ein auf den ersten Blick für China recht mageres Plus von 6% zu Buche. Dahinter steht aber eine immens gestiegene Produktion im Jahresverlauf: im Jahresschlussquartal war die Stromerzeugung gut 30% höher als im Vorjahr.

Gleichzeitig treibt die nationale Reformkommission (NDRC) die Konsolidierung im Kohlesektor voran: Die Anzahl der kleinen Gruben, die bislang ein Drittel der Kohleförderung stellen, soll deutlich reduziert werden: Ihre Kapazität soll von gut 1 Mrd. Tonnen pro Jahr auf 700 Mio. Tonnen gekürzt werden. Das bremst die derzeitige Produktionsausweitung, auch wenn zugleich neue Kapazitäten geschaffen werden. Dämpfend ist auch die schlechte Qualität der chinesische Kohle: der Brennwert liegt im Durchschnitt weit unter dem Wert in anderen Ländern. Das schafft bei niedrigen Frachtraten und Weltmarktpreisen starke Importanreize. Nicht zuletzt hat ein ungewöhnlich kalter Winter den Importsog in den letzten Monaten verstärkt.

Aber auch Indien musste im letzten Jahr deutlich mehr Kohle importieren. Während die Produktionsausweitung durch eine noch unzureichende Infrastruktur gehemmt wird, wächst die Nachfrage rasant: Anders als in China haben bislang nur 55% der indischen Haushalte Zugang zu Strom. Doch der Ausbau der Versorgung schreitet schnell voran. Die neuen Kraftwerke sind dabei überwiegend kohlebetrieben. Allein im Haushaltsjahr 2009/10 dürften neue Kapazitäten von rund 10 Gigawatt geschaffen worden sein. Auch wenn man damit noch deutlich hinter Plan lag, schaffen diese einen hohen zusätzlichen Kohlebedarf: Jüngsten Schätzungen des Energieministeriums zufolge dürften allein die Versorger im kommenden Haushaltsjahr knapp 50 Mio. Tonnen Kohle importieren; rund doppelt soviel wie im laufenden.

Während der Bedarf in den Schwellenländer stark wächst, ist die Nachfrage in den Industrieländern nach wie vor schwach: zwar zeigt sich bedingt durch die konjunkturelle Erholung auch hier eine leichte Belebung des Verbrauchs, dennoch bleibt das Niveau niedrig: In den USA lag der Verbrauch 2009 10% niedriger als im Vorjahr. In Japan, dem weltgrößten Kohleimporteur, lagen die Kohleeinfuhren (inklusive Kokskohle) im Januar mit knapp 15 Mio. Tonnen noch immer gut 7,5% unter dem Vorjahresniveau. 2009 waren sie um mehr als 15% eingebrochen.

Das australische Forschungsinstitut Abare rechnet insgesamt im laufenden Jahr mit einem leichten Plus von 1% bei den japanischen Importen von Kesselkohle. Damit läge das Niveau weiterhin 9% unter dem von 2008. Auch in Europa sind die Importe im vergangenen Jahr geschrumpft; wenngleich in einem schwächeren Ausmaß. Hier wird der zyklisch bedingte Rückgang durch den strukturellen Trend einer schrumpfenden Steinkohleförderung abgefedert, der einen höheren Importbedarf zur Folge hat. Allein in den letzten fünf Jahren ist der Anteil des europäischen Verbrauchs, der durch Importe gedeckt wird, von 40% auf 50% gestiegen. Wegen der mangelnden preislichen Wettbewerbsfähigkeit wird beispielsweise die Produktion in Deutschland - die Kosten werden auf 170 Euro je geförderter Tonne veranschlagt - mit Auslaufen der Steinkohleförderung im Jahr 2018 fast ganz eingestellt.

Alles in allem steigt der Importbedarf vor allem am pazifischen Markt kräftig, während er am atlantischen Markt eher schwächelt. Das Bild spiegelt sich entsprechend auf der Exportseite wider: auf der einen Seite ist in Australien und in Indonesien, den Hauptlieferanten für den pazifischen Markt, die Produktion kräftig gestiegen. In Australien wurde 2009 mit knapp 205 Mio. Tonnen 10% mehr gefördert bzw. mit 136 Mio. Tonnen 20% mehr exportiert als im Vorjahr (Grafik 5).

Auf der anderen Seite ist die Produktion in den wichtigsten Exportländern für den atlantischen Markt gefallen. Kolumbien hat weniger gefördert; in den USA steht laut Schätzungen der Energy Information Administration (EIA) im vergangenen Jahr ein Minus von 8% zu Buche. Lediglich Südafrika, das in der Regel primär den atlantischen Markt bedient, konnte vom steigenden Bedarf Indiens profitieren, denn hier fallen die Transportkosten, die in den meisten Fällen einen Austausch zwischen den Märkten wenig sinnvoll machen, nicht so stark in Gewicht. Südafrikas Exporte sind deshalb Schätzungen zufolge auch im letzten Jahr gestiegen.

Der gespaltene Markt spiegelt sich auch in den Preisen wider: zwar haben die Preise überall vom Tief um mehr als 50% angezogen. Doch die Preise am pazifischen Markt konnten nochmals stärker zulegen. Noch immer liegt der Preis für Kohle im australischen Hafen Newcastle ungewöhnliche 10 USD je Tonne über dem Preis für Kohle im südafrikanischen Hafen Richards Bay (Grafik 6). Noch stärker sind die nur sporadisch ermittelten Preise in Chinas wichtigem Importhafen Qinhuangdao gestiegen, was den starken Importsog unterstreicht.

Wir denken, dass die Preise den starken Importsog der Schwellenländer noch nicht ausreichend reflektieren. Auch wenn kurzzeitig, jahreszeitlich bedingt die Importe in China im März und April spürbar nachlassen sollten, dürfte in der Tendenz der Importsog hoch bleiben. Laut Nationaler Reformkommission dürfte die Kohleproduktion um 3,3% auf 3,15 Mio. Tonnen steigen, während die Stromerzeugung um gut 6,5% steigen soll. Auch in Indien dürften Schätzungen zufolge die Importe nochmals deutlich steigen: Coal India, der weltgrößte Kohleproduzent, reduzierte unlängst seine Produktionsprognose von 520 Mio. Tonnen auf 486 Mio. Tonnen für das Fiskaljahr 2010.

Nicht zuletzt deuten die aktuellen Vertragsverhandlungen zwischen den japanischen Importeuren und den großen Produzenten auf hohe Abschlüsse hin: beispielsweise steht bei den Verhandlungen zwischen den japanischen Versorgern und dem schweizerischbritischen Produzenten Xstrata die 100 USD je Tonne (fob) für das Fiskaljahr 2010 im Raum. Vor allem die Preise für den pazifischen Markt dürften steigen. Aber auch der von uns prognostizierte Preis des Kohle-Futures an der ICE wird unseres Erachtens profitieren und sich dem erwarteten Abwärtssog des Rohölpreises entziehen können. Bis Jahresende dürfte der Preis auf 80 USD je Tonne steigen.

Mit Blick auf das Jahr 2011 dürften die Preise zwar weiter zulegen, aber im Vergleich zu Öl wieder etwas Stärke verlieren. Denn China wird den Ausbau seiner Kapazitäten weiter vorantreiben: Grundsätzlich ist davon auszugehen, dass der Kohlesektor in China nach dem Konsolidierungsprozess besser aufgestellt sein wird als vorher und die Produktion im wichtigsten Verbrauchsland der Welt mit dem Verbrauch wieder besser Schritt halten kann. Darüber hinaus versprechen die enormen Investitionen zur Verbesserung der Infrastruktur bei Binnentransport und Hafenumschlag in den wichtigsten Exportländern längerfristig für ein höheres Angebot an den Weltmärkten.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: "Rohstoffe kompakt", Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.