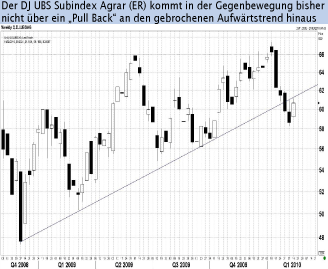

Agrar: Preise setzen zur Erholung an

15.02.2010 | Manfred Wolter (LBBW)

Der Baumwolle Future sticht mit einer Rallye hervor

Der Baumwolle Future sticht mit einer Rallye hervorDer Baumwolle Future legte in der vergangenen Woche 11,8% zu. Ansonsten lagen die Ergebnisse des Agrarbereichs in einem dicht gedrängten Mittelfeld zwischen 2,7% (Zucker Future) und 3,5% (Sojabohnen Future). Bei den externen Faktoren fällt unverändert der USD als Belastung auf, der mit seiner Erholung die internationale Wettbewerbsfähigkeit der US Exporte reduziert. Darüber hinaus kursieren im gesamten Rohstoffsektor Spekulationen, wie stark die globale Nachfrage einknickt, wenn China und andere große Rohstoffkonsumenten ihre Geldpolitik straffen. Im Agrarsektor wäre der Sojabohnen Future vermutlich am härtesten betroffen, da China über 50% aller Exporte absorbiert.

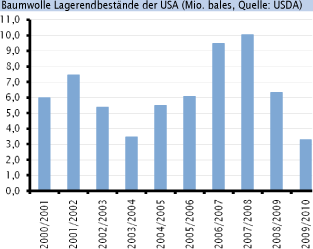

Die USDA überrascht den Baumwollsektor

Am Dienstag überraschte die USDA mit ihrer Revision der Baumwolldaten: Der erwartete Weltverbrauch wurde von 114,4 Mio. bales (1 bale ca. 218kg) auf 115,5 Mio. bales angehoben. Der prozentuale Unterschied zwischen beiden Größen ist zwar klein. Die Veränderung führt aber zu bedeutenden Verschiebungen, insbesondere in den Daten der USA. Beispielsweise ergibt sich hieraus eine Reduzierung der US Lagerendbestände im laufenden Erntejahr von 4,3 Mio. bales auf 3,3 Mio. bales und damit ein Einfluss, der den Markt bewegt. Der Baumwolle Future an der ICE handelte "limit up" (3 USc) und legte auch im weiteren Wochenverlauf so deutlich zu, dass der Gewinn am Freitag im Wochenvergleich fast bei 12% lag.

Zusätzlich wurde eine Importlizenz für knapp 15.000 t "upland cotton" erteilt, was in etwa einem Wochenverbrauch der verarbeitenden Betriebe entspricht. Die Änderungen des US Datenkranzes könnten dazu führen, dass die Aussaat im Frühjahr wieder die 10 Mio. acres (ca. 4,05 Mio. ha) übersteigt.

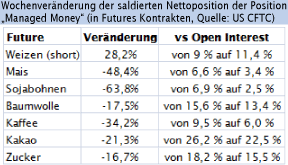

Großinvestoren mit pessimistischen Verschiebungen

Die jüngsten Daten der CFTC zum Engagement der Großinvestoren ("Managed Money") zeigen für die Wochenperiode bis zum vergangenen Dienstag im Agrarsektor heftigen Positionsabbau von mindestens 16% (Zucker), der aber bei Getreide bis zu 64% betrug (Sojabohnen). Beim Weizen saldierten sich die Bestände bereits vorher zu einer Nettoshortposition, die um 28% erhöht wurde.

© Manfred Wolter

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.