Agrar: USDA-Daten im Fokus

08.02.2010 | Manfred Wolter (LBBW)

Insbesondere Softs geraten unter die Räder

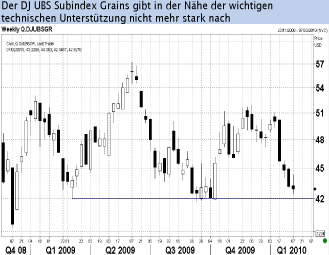

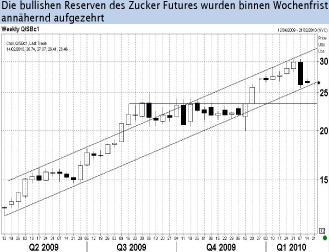

Insbesondere Softs geraten unter die RäderDie starken Verwerfungen am Kapitalmarkt gehen auch an den Agrarrohstoffen nicht spurlos vorüber. Lediglich dem Sojaöl Future gelang in der vergangenen Handelswoche ein mageres Plus. Nachdem die Getreide Futures jedoch schon seit Mitte Januar kräftig an Wert eingebüßt haben (über 15% seit dem jeweiligen Top der letzten fünf Wochen), litten Softs in der vergangenen Woche am stärksten unter den konjunkturellen Zweifeln, dem festen USD und dem rutschenden Ölpreis. Der Mais Future gab als Schlusslicht des Getreidesektors 1,4% ab, während der Arabica Future als "Anführer" der Softs 1,9% verlor. Die rote Laterne erhielt der der Zucker Future mit 11,6% Verlust.

Marktkonsens negativ für Zucker, positiv für Kakao

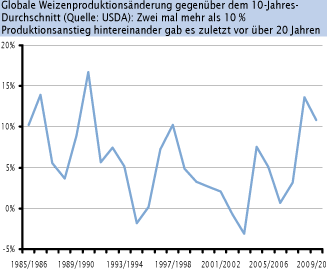

Nach der heftigen Korrektur der letzten Wochen hat sich das Marktsentiment bei den Getreiden spürbar eingetrübt. Gemessen an den Futures für Weizen, Mais und Sojabohnen übertraf der Kursrutsch dabei sowohl unsere Schätzungen, wie auch die Kursziele des Marktkonsens (lt. Reuters) deutlich. Das wichtigste Argument der aktuell skeptischen Kommentare betrifft die ausgezeichnete Versorgungslage seit einem Jahr oder länger. Für die morgen anstehenden Daten des USLandwirtschaftsministeriums erwartet man insbesondere bei den Lagerendbeständen für Sojabohnen eine Aufwärtsrevision infolge der idealen südamerikanischen Wetterentwicklung.

Noch stärkere Belastungen sieht man allerdings für die Entwicklung des Zucker Futures: Das weltweite Produktionsdefizit von über 11 Mio. Tonnen im letzten Erntejahr wird nun mit knapp 8 Mio. Tonnen bzw. ca. 5% der Jahresproduktion erwartet und könnte Stück für Stück ausgeglichen werden (durchschnittlich erwarteter Jahresendkurs: 22 USc/lb). Optimistischere Stimmen warnen davor, dass "El Nino" als übergreifendes Wetterphänomen auch weiter für zu viel Feuchtigkeit in Südamerika und zu wenig Feuchtigkeit in Asien sorgen könnte.

Schon im letzten Sommer seien die Schätzungen zur Reduzierung der Angebotslücke mit unter 5 Mio. Tonnen wesentlich zu optimistisch ausgefallen. Im Falle von Kakao hält der Marktkonsens dagegen weitere Kursgewinne für wahrscheinlich, da wieder steigende Produktionszahlen der Mühlen für eine Wende in der industriellen Nachfrage sprechen, deren Befriedigung man dem begrenzten Produzentenkreis nicht nachhaltig zutraut. Der Jahresendkurs (ICE) wird im Durchschnitt bei 3.700 USD/t erwartet, ein Plus von 13% im Jahresvergleich.

© Manfred Wolter

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.