Industriemetalle: Rückblick 2009 und Ausblick 2010

12.01.2010 | Sven Streitmayer (LBBW)

Neues Jahr, altes Spiel: Kupfer auf 17-Monatshoch

Neues Jahr, altes Spiel: Kupfer auf 17-MonatshochAn den Metallmärkten begann das neue Jahr ähnlich rasant, wie das alte zu Ende gegangen war. Getrieben von den (inzwischen beigelegten) Streiks in zwei chilenischen Kupferminen, positiven Konjunkturmeldungen und wetterbedingten Produktionsausfällen in China setzten die Basismetallpreise ihren Höhenflug zunächst ungebremst fort. So erreichten die Kupfernotierungen erstmals seit August 2008 wieder die Marke von 7.600 USD/t. Zink, Blei und Aluminium markierten ebenfalls allesamt neue Höchststände (22-, 21- und 15-Monatshoch). Vom Tief aus gerechnet, sind die NE-Metallpreise (gemessen am LMEX) damit in nur 12 Monaten wieder annähernd auf Vorkrisenniveau gestiegen.

Rückblick: Ausnahmejahr 2009

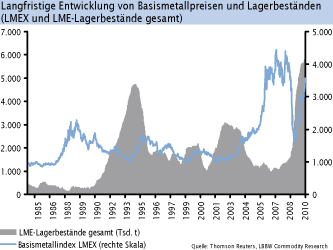

Schon der Blick auf die Bilanz des vergangenen Jahres legt den Eindruck nahe, dass 2009 als Ausnahmejahr in die lange Historie der Metallmärkte eingehen wird. Mit einem Plus von gut 97% verzeichnete der Basismetallindex LMEX den höchsten jährlichen Zuwachs seit seiner erstmaligen Berechnung 1984. Einzelne Metalle, wie Kupfer (+153%), Blei (+152%) und Zink (+129%) wiesen sogar noch deutlich stärkere Preissteigerungen aus. Das Comeback von Kupfer und Co. erscheint umso spektakulärer, bedenkt man, dass die Lagerbestände, welche die fundamentale Angebots-Nachfrage-Situation an den Metallmärkten widerspiegeln, zeitgleich so stark angestiegen sind, wie noch nie zuvor (Abb. 1). Es drängt sich daher die Frage auf, wie sich eine derart explosive Preiserholung bei zugleich dramatisch wachsenden physischen Überschüssen erklären lässt?

Aus unserer Sicht ist die historisch einmalige Rallye der Metallpreise in einer ganzen Reihe von Sonderfaktoren begründet, u.a:

• Niedrige Ausgangsbasis: Bedingt durch Wirtschafts- und Finanzkrise erlitten die Basismetallpreise 2008 binnen kürzester Zeit den schärfsten Einbruch der Nachkriegsgeschichte (LMEX: -52%).

• Weltweit expansive Fiskalpolitik: Staatlich induzierter Nachfrageschub in bislang einmaliger Dimension und Breite zur Konjunkturstabilisierung.

• Monetärer Impuls: Leitzinsen werden weltweit auf Rekordtiefstände gesenkt, Liquidität stark erhöht.

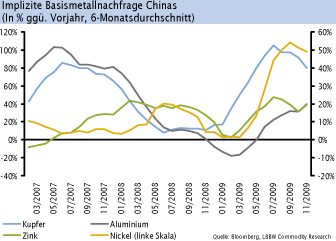

• Chinesischer Lageraufbau: China nutzt niedrige Preise zur Lageraufstockung (staatl.+privat). Basismetallimporte steigen auf Rekordniveau.

• Investmentnachfrage: Spekulative Kapitalzuflüsse mit steilstem Anstieg in der Geschichte der Rohstoffmärkte. Motiv: Niedrigzinsumfeld, wachsender Risikoappetit, schwacher USD und Inflationsangst.