Agrar: USDA erwartet entspannende Angebotsentwicklung

14.09.2009 | Manfred Wolter (LBBW)

Kakao weiter aufwärts, Entspannung bei Soja hält an

Kakao weiter aufwärts, Entspannung bei Soja hält anAm oberen Ende der Performance markierte der Kakao Future nach einem Wochenerfolg von 4,7% ein neues Jahreshoch, während der Mais Future als zweiter Kandidat mit deutlich positivem Ergebnis (3,6%) eher in der umgekehrten Situation steckt: Der Dezemberkontrakt bemüht sich nach einem neuen Jahrestief bei gut 300 USc (entspricht genau dem bisherigen Kontrakttief aus dem Jahr 2006) gerade um Stabilisierung. Am unteren Ende der wöchentlichen Performanceskala des Agrarsektors stehen mit Verlusten zwischen knapp 2% und ca. 2,5% die Futures für Zucker, Weizen und Sojabohnen.

USDA Monatsbericht September

Das US Landwirtschaftsministerium hat am Freitag in seinem jüngsten Report zur weltweiten Entwicklung von Angebot und Nachfrage im Agrarsektor keine krassen Überraschungen im Vergleich zum Marktkonsens präsentiert, aber die zum Teil erforderlichen Annahmen verdeutlichen auch schnell die offenen Flanken für potenzielle Fehleinschätzungen. Sowohl bei Mais als auch bei Weizen gab es keine großen Verschiebungen gegenüber den Vormonatsdaten und im Vergleich zu 2008/2009 stehen weiterhin die Entspannungszeichen im Vordergrund. Nach einem (globalen) Lagerendbestand von knapp 145 Mio. Tonnen erwartet die USDA für das kommende Erntejahr 139 Mio. Tonnen und bei Weizen sogar eine Steigerung von 169 Mio. Tonnen auf knapp 187 Mio. Tonnen.

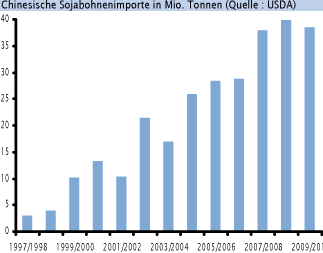

Bei Sojabohnen sieht das Bild ähnlich aus, aber das Zahlenwerk wird durch den besonderen Appetit Chinas auf Sojabohnen etwas anfälliger für unerwartete Änderungen. Die globale Produktion soll im neuen Erntejahr deutlich (über 16%) von 210 Mio. Tonnen auf 244 Mio. steigen, aber die Erhöhung des erwarteten Lagerendbestands von gut 40 Mio. Tonnen auf gut 50 Mio. Tonnen zeigt, dass auch ein stark steigender Verbrauch unterstellt wird.

Spannender wird kurzfristig jedoch die Entwicklung der chinesischen Importe, die im abgelaufenen Erntejahr mit 40 Mio. Tonnen inzwischen annähernd 20% der Weltproduktion betragen und für das kommende Erntejahr mit 38,5 Mio. Tonnen knapp behauptet erwartet werden (die Einfuhren sanken im August z.B. um 26% im Monatsvergleich). Die Baumwolle Produktion wird nach dem Einbruch im laufenden Jahr etwas erholt eingeschätzt. Speziell für die USA liefern steigende Importe aus Mexiko Entspannungssignale für den Zuckermarkt: Die wichtige "stocks-to-use-ratio" erholte sich von kritischen 6,7% auf 8% (Vorjahr allerdings 11,8%) und der Lagerendbestand wird nach 709.000 Tonnen im Vormonat nun mit 844.000 Tonnen erwartet.

© Manfred Wolter

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.