Oil Markets Monthly

28.07.2009 | Sintje Diek (HSH Nordbank)

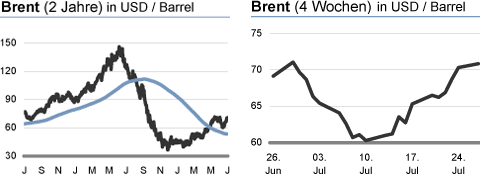

Ölpreisentwicklung

ÖlpreisentwicklungDie Entwicklung des Ölpreises hing auch in der letzten Zeit stark von der Stimmung an den internationalen Märkten ab. Mit der zu beobachtenden Stimmungsverbesserung - einige Konjunkturindikatoren hatten eine Verlangsamung der Abwärtsdynamik angedeutet - stiegen die Ölpreise Anfang Juni auf über 70 USD/Barrel. Dann jedoch setzte Ernüchterung ein, und es kamen Zweifel auf, ob die konjunkturelle Erholung tatsächlich so schnell abläuft wie erhofft. Dies trieb die Ölpreise in Richtung 60 USD/Barrel. Zuletzt hat jedoch die Stimmung der internationalen Anleger erneut einen positiven Schub erhalten, was die Ölpreise wieder Niveaus um die 70 USD/Barrel einnehmen lässt.

Ein Blick auf die US-Ölnachfrage zeigt, dass diese in den vergangenen Wochen gegenüber den Vorjahresniveaus weiter geschrumpft ist. Auch eine Verlangsamung der Abwärtsdynamik macht sich noch nicht bemerkbar. Die International Energy Agency (IEA) rechnet damit, dass die Ölnachfrage weltweit in Q209 noch einmal um 1,5 Mio. bpd auf 82,6 Mio. bpd (-1,8%) zurückgegangen ist. Damit wird deutlich, dass der Taktgeber für den Ölmarkt momentan noch nicht die tatsächliche fundamentale Entwicklung ist, sondern von der Erwartungshaltung der Anleger in Bezug auf die weitere konjunkturelle Entwicklung abhängt. Die Konjunkturindikatoren signalisieren eine allmähliche Stabilisierung auf niedrigem Niveau. Dies lässt Hoffnungen auf eine konjunkturelle Belebung in der nächsten Zeit aufkommen, wovon die Ölpreise profitieren können.

Wir rechnen jedoch damit, dass es noch einige Zeit dauern dürfte, bis sich die konjunkturelle Stabilisierung nachhaltig in den Fundamentaldaten zeigt. Erst dann sollte sich der Ölpreisanstieg als dauerhaft erweisen; wir könnten uns vorstellen, dass dieser Zeitpunkt zum Jahresende erreicht werden dürfte. In den nächsten Wochen sollte der Ölpreis weiter stimmungsgetrieben sein, womit er allerdings auch anfällig für Korrekturen bleibt. Daher rechnen wir zum Frühherbst mit einem Ölpreisniveau von 60 USD/Barrel, erst zum Jahresende dürfte der Ölpreis nachhaltig wieder ansteigen. Für die Jahresmitte 2010 gehen wir von einem Niveau von 75 USD/Barrel aus.

US-Lagerbestände

Die Rohöllagerbestände haben ihren seit Anfang Mai eingeleiteten Rückgang in den vergangenen Wochen fortgesetzt. Zuletzt erreichten sie ein Niveau von 342,7 Mio. boe, womit sie knapp 9% unter ihren Höchstständen stehen. Nichtsdestotrotz befinden sich die Rohöllager immer noch deutlich oberhalb eines normalen saisontypischen Niveaus. Die niedrigeren Rohöllagerbestände haben ihre Ursache in per Saldo etwas gesunkenen Importen. Gegen niedrigere Rohöllager spricht, dass die Raffinerieauslastung in den letzten Wochen wieder zurückgegangen ist; stand sie Ende Juni noch bei einem Niveau von 87,1%, so liegt sie aktuell bei 85,8%. Insgesamt war bei der Raffinerieauslastung eine leichte Aufwärtstendenz zu erkennen, die zuletzt jedoch ausgelaufen ist. So befindet sich die Auslastung weiterhin deutlich unterhalb ihres Durchschnitts der vergangenen fünf Jahre. Die Margen der Raffineriebetreiber sind angesichts der niedrigeren Nachfrage nach Ölprodukten in den letzten Monaten deutlich rückläufig gewesen, so dass diese ihre Auslastung stark zurückgefahren haben.