Industriemetalle: Ausblick 2009 - Produktionskürzungen begünstigen Preiserholung

07.01.2009 | Eugen Weinberg

Der Abschwung der Weltwirtschaft hat die Preise für Industriemetalle aufgrund ihrer zyklischen Nachfrage in der zweiten Jahreshälfte stark unter Druck gesetzt: Der S&P GSCI Total Return Index für Industriemetalle notierte zum Jahresende nicht einmal halb so hoch wie zu Jahresbeginn. Angesichts des niedrigen Preisniveaus sind jetzt viele Unternehmen gezwungen, ihre Produktion zu kürzen, zumal die Finanzkrise die Finanzierungsbedingungen deutlich verschlechtert hat und auch neue Investitionsprojekte aufgeschoben werden. Mit der scharfen Reaktion auf der Angebotsseite wird sich bei einer Stabilisierung der Nachfrage schnell die Gefahr von Kapazitätsengpässen zeigen, welche die von uns erwartete Erholung der Preise unterstützen wird.

Der Abschwung der Weltwirtschaft hat die Preise für Industriemetalle aufgrund ihrer zyklischen Nachfrage in der zweiten Jahreshälfte stark unter Druck gesetzt: Der S&P GSCI Total Return Index für Industriemetalle notierte zum Jahresende nicht einmal halb so hoch wie zu Jahresbeginn. Angesichts des niedrigen Preisniveaus sind jetzt viele Unternehmen gezwungen, ihre Produktion zu kürzen, zumal die Finanzkrise die Finanzierungsbedingungen deutlich verschlechtert hat und auch neue Investitionsprojekte aufgeschoben werden. Mit der scharfen Reaktion auf der Angebotsseite wird sich bei einer Stabilisierung der Nachfrage schnell die Gefahr von Kapazitätsengpässen zeigen, welche die von uns erwartete Erholung der Preise unterstützen wird.Rückblick: Nach teilweise starkem Jahresbeginn allgemeiner Preiseinbruch

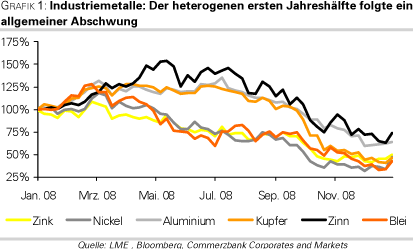

Die Industriemetalle gehören zusammen mit dem Energiesektor zu den großen Verlierern des Rohstoffmarktes im abgelaufenen Jahr. Innerhalb eines Jahres haben sich die Preise auf Basis des S&P GSCI Total Return Index halbiert. Dabei wichen die Verläufe der einzelnen Metalle stark voneinander ab: Aluminium, Kupfer und Zinn konnten noch in der ersten Jahreshälfte neue Höchststände verzeichnen, während Nickel, Zink und Blei die bereits im Jahr 2007 begonnene Talfahrt fortsetzten (Grafik 1). Vor allem Aluminium profitierte bis Jahresmitte aufgrund der energieintensiven Produktionsverfahren von dem Sog der Hausse am Ölmarkt. Hinzu kam die höhere Attraktivität des Rohstoffsektors infolge seiner positiven Korrelation mit der Inflationsentwicklung, die Finanzinvestoren anlockte und von der insbesondere die liquiden Industriemetalle profitieren konnten.

Doch in der zweiten Jahreshälfte brachen die Preise sämtlicher Industriemetalle ein. Ausschlaggebend war die überraschend starke Eintrübung des wirtschaftlichen Umfeldes. War es zu Jahresbeginn 2008 nur die USWirtschaft, die ins Taumeln zu geraten drohte, verschlechterte sich mit der Verschärfung der Finanzkrise zur Jahresmitte auch die wirtschaftliche Lage in den übrigen Industrieländern im rasanten Tempo. Auch die zu Jahresbeginn noch heftig diskutierte These einer Entkoppelung der chinesischen Wirtschaft wurde ab Spätsommer mit nahezu jedem neu veröffentlichtem Wirtschaftsindikator immer weiter in Frage gestellt. Infolge der Nachfrageflaute schossen die LMELagerbestände in kürzester Zeit rasant nach oben. Die Lagerbestände für alle LME-Industriemetalle haben mit insgesamt über 3 Mio Tonnen bereits das Niveau nach der letzten Rezession im Jahr 2002 überschritten (Grafik 2)

Aber es war nicht nur die Verschlechterung des fundamentalen Umfeldes, die den starken Druck auf die Preise ausübte. Die Tatsache, dass sich viele Finanzinvestoren aus den Rohstoffmärkten verabschiedeten und riskante Positionen zwecks Liquiditätsbeschaffung und Kreditrückzahlung auflösten, verstärkte die Abwärtstendenz.

Finanzkrise zwingt Produzenten zu schnellem Handeln

Mittlerweile notieren die meisten Industriemetalle nah den Niveaus zu Jahresbeginn 2004. Das Tempo und das Ausmaß der Korrektur sind beispiellos. Wir sind der Meinung, dass die Preise für Industriemetalle bereits mehrheitlich unterschossen haben. Denn angesichts deutlich höherer Kosten arbeiten viele Unternehmen nicht mehr profitabel und sind gezwungen ihre Produktion zurückzufahren. Exemplarisch sei der Nickelmarkt betrachtet, weil die Korrektur der Preise bereits sehr früh, im Sommer 2007, einsetzte. Folglich ist der Anpassungsprozess am weitesten fortgeschritten. Graphik 3 zeigt den Verlauf der Kostenkurven 2004 und 2007. Demnach sind die betrieblichen Kosten zwar für einige Produzenten dank höherer Erlöse aus den Beiprodukten niedriger als in 2004, aber gerade die Kosten für die Produzenten mit höherer Kostenstruktur sind deutlich gestiegen.

Entsprechend arbeiten beim aktuellen Preisniveau 30% aller Produzenten unprofitabel. Viele Unternehmen haben deshalb ihre Produktion reduziert. Das schlägt sich auch in der Marktbilanz nieder: Der Produktionsrückgang wird mit rund 6% im laufenden Jahr die Verlangsamung der Nachfrage überkompensieren. Der Überschuss am Nickelmarkt wird folglich deutlich niedriger ausfallen als 2007 (Grafik 7).

Zweifellos ist ein Abrutschen des Preises unter die Grenzkosten in Rezessionszeiten kein ungewöhnliches Phänomen. Tatsache ist aber, dass sich die finanzielle Situation der Unternehmen im Zuge der Finanzkrise deutlich schlechter darstellt als in vergangenen Rezessionen, denn die Unternehmen können sich aufgrund der Kreditklemme gar nicht oder nur zu ungünstigen Bedingungen am Markt finanzieren (Grafik 4).