Energie

Die Ölpreise hatten zwar im gestrigen Handelsverlauf zunächst wie üblich ihre Vortagesgewinne wieder abgegeben. Doch als nach Börsenschluss das American Petroleum Institute von einem überraschend deutlichen Rückgang der US-Rohölvorräte berichtete, machten die Preise die Verluste mehr als wett. Sollten auch die offiziellen Statistiken heute Nachmittag einen Abbau der US-Vorräte bestätigen und damit den zweiten Rückgang in Folge zeigen, wäre dies ein klarer Hinweis, dass die fallende US-Rohölproduktion Spuren hinterlässt und zum Abbau des Überangebots beiträgt. Denn üblich sind deutlich fallende Rohölvorräte zu dieser Jahrezeit nicht.

Doch auch wenn vor allem der WTI-Preis dadurch gestützt wird, dürfte es für den Brentölpreis noch zu früh sein, die psychologisch wichtige Markte von 50 USD je Barrel nachhaltig zu überwinden. Schließlich ist das globale Umfeld schwierig: Der enttäuschende vorläufige Einkaufsmanagerindex in China (siehe Industriemetalle auf Seite 2) schürt Nachfragesorgen für das zweitgrößte Verbrauchsland.

Die jüngsten harten Zahlen geben hierfür auch nur bedingt Entwarnung: So lag nach Bloomberg die augenscheinliche Ölnachfrage in China mit 10,3 Mio. Barrel pro Tag im August zwar etwas höher als im schwachen Juli, aber im Durchschnitt der zwei Monate war die Ölnachfrage knapp 2,5% schwächer als zweiten Quartal.

Chinas geringere (Import-)Nachfrage lastet auch schwer auf den Kohlepreisen: Der nächstfällige Kohle-Future an der ICE rutschte Mitte September auf den niedrigsten Stand seit der Finanzkrise 2009. Da es an Angebotskürzungen fehlt, bleibt der Preis niedrig.

Edelmetalle

Gold konnte sich dem Abwärtstrend an den Rohstoffmärkten gestern nicht gänzlich entziehen und fiel auf gut 1.120 USD je Feinunze. Heute Morgen kommt es zu einer moderaten Erholungsbewegung und Gold notiert wieder in etwa 5 USD höher. Gemäß Daten der Zollbehörde hat die Schweiz im August 173,9 Tonnen Gold exportiert, 8% mehr als im Vormonat. Fast 70% dieser Menge wurde nach Asien verschifft. Während die Exporte nach Indien im Monatsvergleich konstant blieben, wurde nach China 50% mehr Gold ausgeführt.

Die Exporte nach Hongkong haben sich im Vergleich zum Juli sogar mehr als verdoppelt. Dies spricht dafür, dass China aus Hongkong im letzten Monat ebenfalls mehr Gold importiert hat. Daten hierzu werden von der Hongkonger Statistikbehörde in den nächsten Tagen veröffentlicht. Auch Indien dürfte in den nächsten Monaten wieder mehr Gold einführen, da laut Einschätzung des Verbands der indischen Schmuckhändler die Goldnachfrage dort im vierten Quartal spürbar zunehmen wird.

Diese könnte demnach wegen der niedrigen Preise im Jahresvergleich um bis zu 15% auf rund 250 Tonnen steigen. Dies wäre der höchste Wert für ein viertes Quartal seit 2012. In Indien ist die Goldnachfrage im vierten Quartal traditionell am höchsten, da Ende September die Feiertagssaison beginnt und im November die Hochzeitssaison startet. Eine höhere Goldnachfrage in Indien und China sollte den Goldpreis unterstützen.

Industriemetalle

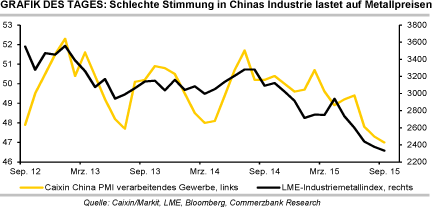

Der von Caixin erhobene vorläufige Einkaufsmanagerindex für das verarbeitende Gewerbe in China ist im September entgegen den Erwartungen weiter gefallen. Mit 47,0 verzeichnete er den tiefsten Stand seit Beginn der Datenreihe vor drei Jahren. Dies dürfte die Sorgen der Marktteilnehmer nochmals verstärken, dass die chinesische Wirtschaft auf eine "harte Landung" zusteuert. An den Metallmärkten gab es schon gestern starken Verkaufs-druck. Mit einem Minus von zwischenzeitlich über 4% war Kupfer dabei der größte Verlierer, welches auf ein 3-Wochentief von 5.040 USD je Tonne fiel.

Die International Copper Study Group (ICSG) hatte am Vortag von einem wieder höheren Angebotsüberschuss am globalen Kupfermarkt berichtet. Im ersten Halbjahr übertraf auf saisonbereinigter Basis das Angebot die Nachfrage um 91 Tsd. Tonnen. Im Vorjahr wurde zur selben Zeit noch ein Angebotsdefizit von 510 Tsd. Tonnen registriert. Die ICSG führt den Wandel auf eine im Jahresvergleich um 2% rückläufige augenscheinliche Nachfrage zurück. Diese ging vor allem in Japan (-8%) und in der EU (-5%) zurück.

Auch in China lag die Nachfrage unter dem Vorjahresniveau, allerdings nur moderat. Außerdem wurde die Produktion weltweit um 3% ausgeweitet, wozu China maßgeblich beitrug. Wir gehen davon aus, dass sich das Angebot in den nächsten Monaten verknappt, da wegen der niedrigen Preise mittlerweile Produktionskürzungen angekündigt wurden. Dadurch sollte sich der Markt anspannen und eine Erholung des Kupferpreises anschieben.

Agrarrohstoffe

Der europäische Bauernverband Copa-Cogeca hat seine Schätzung für die EU-Weizenproduktion 2015/16 kräftig angehoben. Im Juli hatte die Organisation 144 Mio. Tonnen prognostiziert. Nun sollen aber 153,9 Mio. Tonnen geerntet worden sein, darunter 146,3 Mio. Tonnen Weichweizen. Die derzeitige Prognose der EU-Kommission lautet auf knapp 149 Mio. Tonnen, darunter 140,6 Mio. Tonnen Weichweizen. In Kürze dürfte die EU-Kommission ihre Schätzung ebenfalls anheben.

Wenig Korrekturbedarf dürfte sie dagegen bei Mais sehen, denn ihre Prognoseabteilung MARS ließ jüngst ihre Ertragsschätzung weitgehend unverändert. Das Minus gegenüber 2014 wird weiterhin bei gut 20% erwartet.

Die Internationale Zuckerorganisation ISO behält ihre Prognose eines Defizits am globalen Zuckermarkt 2015/16 von 2,5 Mio. Tonnen bei. 2016/17 soll es sich auf 6,2 Mio. Tonnen mehr als verdoppeln. Dabei geht die ISO davon aus, dass der Verbrauch auch weiterhin um rund 2% pro Jahr zulegt. Allerdings weist sie auf die großen Unsicherheiten für die Prognosen hin.

Für 2015/16 lägen diese insbesondere in den noch unklaren Aussichten für die indische Ernte. Dort brachte der Monsun bisher 14% weniger Regen als normal, in den wichtigsten Anbaustaaten für Zuckerrohr beträgt der Rückstand sogar 30-45%. Auch für andere Länder ist der Einfluss von El Niño noch unklar. Politische Eingriffe erhöhen die Unsicherheit weiter.