Rohstoffe kompakt - Ölmarkt: Anatomie einer Blase (Teil II)

28.08.2008 | Eugen Weinberg

") Innerhab von fünf Wochen fiel der Ölpreis bis Mitte August um mehr als 20%. Wir hatten betont, dass ebenso wie der Anstieg auch der Rückgang keine Einbahnstraße ist, sondern dass der Ölpreis eine Zwischenerholung erleben wird. Diese ist nun eingetreten. Der Ölpreis konnte in der vergangenen Woche um knapp 10% steigen. Die Auflösung der spekulativen Übertreibung am Ölmarkt ist damit in die zweite Phase eingetreten. Wir gehen davon aus, dass der Ölpreis in den kommenden Wochen zwischen 110 und 130 USD je Barrel schwanken wird, bevor er dann auf ein fundamental gerechtfertigtes Niveau zurückfällt, welches wir zwischen 80 und 100 USD sehen. Längerfristig gehen wir aufgrund steigender Förderkosten und eines weiterhin hohen Nachholbedarfes in den Schwellenländern von wieder steigenden Ölpreisen aus.

Innerhab von fünf Wochen fiel der Ölpreis bis Mitte August um mehr als 20%. Wir hatten betont, dass ebenso wie der Anstieg auch der Rückgang keine Einbahnstraße ist, sondern dass der Ölpreis eine Zwischenerholung erleben wird. Diese ist nun eingetreten. Der Ölpreis konnte in der vergangenen Woche um knapp 10% steigen. Die Auflösung der spekulativen Übertreibung am Ölmarkt ist damit in die zweite Phase eingetreten. Wir gehen davon aus, dass der Ölpreis in den kommenden Wochen zwischen 110 und 130 USD je Barrel schwanken wird, bevor er dann auf ein fundamental gerechtfertigtes Niveau zurückfällt, welches wir zwischen 80 und 100 USD sehen. Längerfristig gehen wir aufgrund steigender Förderkosten und eines weiterhin hohen Nachholbedarfes in den Schwellenländern von wieder steigenden Ölpreisen aus.Der rasante Anstieg des Ölpreises um rund 50 USD seit Anfang des Jahres ging aus unserer Sicht in erster Linie auf das Konto von Finanzinvestoren. Diese haben Rohstoffe und insbesondere Rohöl vermehrt als eigenständige Anlageklasse entdeckt, um ihr Portfolio zu diversifizieren, weil sich Rohstoffpreise in langfristiger Perspektive weitestgehend unabhängig von den Aktien- und Rentenmärkten entwickeln. Rohstoffe eignen sich außerdem, um sich gegen zunehmende geopolitische Risiken und einen schwächeren US-Dollar abzusichern und zugleich vom kräftigen Wachstum in den Schwellenländern zu profitieren.

Die Bedeutung der Finanzinvestoren hat in den vergangenen Monaten am Ölmarkt deutlich zugenommen Dies zeigt sich auch darin, dass das tägliche Handelsvolumen für amerikanisches Leichtöl das tatsächliche Produktionsvolumen von 300 Tsd. Barrel pro Tag mittlerweile um das 2000-fache übersteigt und dass sich die Zahl der offenen Positionen an der New Yorker Warenterminbörse NYMEX innerhalb von zwei Jahren auf knapp 3 Millionen Kontrakte nahezu verdoppelt hat. Die Finanzanleger allein können zwar keinen langfristigen Trend auslösen, dennoch verstärken und beschleunigen ihre Handlungen die vorhandenen Tendenzen immens.

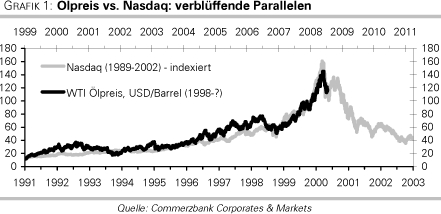

Die massiven Zuflüsse durch die Finanzanleger dürften letztlich dazu geführt haben, dass sich der Ölpreisanstieg im ersten Halbjahr 2008 exponenziell beschleunigte und zuletzt immer mehr Ähnlichkeiten mit dem Verlauf des Technologie-Aktienindex Nasdaq im Jahre 2000 aufwies. Dass der Preistrend dann doch drehte, kann auf die merkliche Produktionsausweitung der OPEC und die immer deutlicher zutage tretende Nachfrageabschwächung in den Industrieländern zurückgeführt werden. Hinzu kam ein Stimmungswechsel bezüglich der künftigen Entwicklung der anderen Anlageklassen und im Zuge dessen zu einer massiven Umschichtung der Finanzanleger heraus den Rohstoff-Investments zurück in Aktien, Renten und den US-Dollar.

Dass der Finanzindex des S&P 500 kurz nach dem Ölpreishoch den Tiefpunkt erreichte und danach innerhalb von einer Woche um 30% steigen konnte, deutet auf die Liquidation von beliebten Long-Öl/Short-Finanzaktien-Trades hin. Derartige Handels-Strategien erfreuten sich seit dem Ausbruch der Finanzkrise vor einem Jahr großer Beliebtheit und trugen zum vorherigen Höhenflug des Ölpreises bei.

Die Stimmung der Marktteilnehmer hat in den letzten Wochen dramatisch gedreht und anstelle einer optimistischen Haltung trat nun eine starke Skepsis gegenüber dem Ölpreis. Selbst eindeutig preistreibende Nachrichten wie der Anfang August eskalierte Konflikt zwischen Georgien und Russland sowie der wochenlange Ausfall der weltweit zweitgrößten Ölpipeline Baku-Tbilisi-Ceyhan fanden plötzlich kein Gehör mehr und konnten den Ölpreisverfall nicht stoppen, auch wenn es dadurch zu einer erheblichen Beeinträchtigung der Rohöllieferungen aus dem Kaspischen Meer kam.

Tropenstürme in der Karibik hatten erst dann sichtbaren Markteinfluss, als sie abgeklungen waren, ohne eine nennenswerte Beeinträchtigung der Ölförderung im Golf von Mexiko verursacht zu haben. Die Netto-Short-Positionierung der spekulativen Marktteilnehmer an der NYMEX, d.h. der Überhang von Leerverkäufen, erreichte Mitte August den höchsten Stand seit Februar 2007, als der Ölmarkt gerade eine mehrmonatige Talfahrt hinter sich hatte, in welcher der Ölpreis 35% an Wert verlor.

Derzeit übersteigt die Zahl der Put-Optionen auf WTI-Rohöl zwischen Oktober 2008 und Januar 2009 mit den Basispreisen zwischen 110 und 115 USD die Anzahl der jeweiligen Calls um das 2,5-fache (Grafik 3). Allein für Dezember 2008 stehen derzeit rund 45 Tsd. Puts a 1.000 Barrel WTI-Rohöl mit dem Basispreis von 100 USD und 37 Tsd. Puts mit dem Basispreis von 110 USD an der NYMEX aus.

All dies deutet auf eine extrem pessimistische Marktstimmung hin, welche zunächst abgebaut werden muss. In Anbetracht dessen ist eine Zwischenerholung nicht überraschend, zumal der Markt stark überverkauft gewesen ist und bei 110-111 USD eine wichtige psychologische Unterstützung und die 200-Tagelinie verlaufen. Die Zwischenerholung kann durchaus bis auf 130 USD führen, zumal die geopolitische Lage sich weiter anspannt, die Hurrikan-Saison noch nicht die Spitze erreicht hat und auch der Aktienmarkt weiter angeschlagen bleibt.

Bei all dem darf aber das große Bild nicht außer Acht gelassen werden, wobei wir mittelfristig von einem weiteren Rückgang der Ölpreise ausgehen. Eine wichtige Rolle wird die weitere Entwicklung der Nachfrage in China spielen, welche lange Zeit die Triebfeder für die Hausse an den Rohstoffmärkten war. Dabei könnte es in den kommenden Monaten zu negativen Überraschungen kommen. Die im ersten Halbjahr robuste Nachfrage war unseres Erachtens vor allem zwei Faktoren zu verdanken, welche nicht mehr bzw. nur noch eingeschränkt gelten. Einerseits wurden die Lagerbestände vor den Olympischen Spielen aufgestockt. Dazu wurde der inländische Kraftstoffverbrauch durch künstlich niedrig gehaltene Preise subventioniert.