Technische Reaktion beim Ölpreis

28.07.2008 | Eugen Weinberg

Energie

EnergieSeit Monaten hielten wir das Geschehen am Ölmarkt für eine Übertreibung, die in sich in den kommenden Jahren allmählich beruhigen sollte, wobei der Ölpreis spätestens im nächsten Jahr wieder unter 100 USD notiert. Die jüngsten Entwicklungen bei Rohöl untermauern diese These. So scheiterte am Freitag erneut eine kurzfristige technische Erholung und der WTI-Preis fiel auf ein 7-Wochentief bei 122,50 USD je Barrel. Am Freitag berichtete Petrologistics, dass die tägliche Ölförderung der OPEC im Juli um 200.000 Barrel auf 32,9 Mio. Barrel pro Tag steigen wird. Saudi-Arabien soll dabei 9,45 Mio. Barrel pro Tag fördern bzw. 250.000 Barrel weniger als urspünglich vorgesehen. Offensichtlich fühlt sich der weltgrößte Ölproduzent nicht in der Lage, hinreichend Abnehmer zu finden, was die dramatische Verlangsamung des weltweiten Nachfragewachstums unterstreicht.

Den Rückgang russischer Exporte im August um 240.000 auf 2,66 Mio Barrel pro Tag führen wir hauptsächlich auf den negativen Effekt durch die eiheitlichen Export-Zölle zurück, die sich nach dem starken Ölpreisrückgang nicht geändert haben und die die Exporte weniger lukrativ machen. Im ersten Halbjahr hat Sinopec, der zweitgrößte Ölproduzent Chinas, seine Rohölproduktion um 2,4% auf 20,8 Mio Tonnen gesteigert. Den Entwicklungen am Ölmarkt in China wird seit Jahren die größte Bedeutung beigemessen. Zwar ist China der drittgrößte Importeur und zweitgrößte Verbraucher von Rohöl weltweit. Dennoch kam der Großteil des Nachfragewachstums in den letzten Jahren aus China, was ausschlaggebend für die Preisentwicklung war.

Wir gehen davon aus, dass das Nachfragewachstum in China in den kommenden Monaten deutlich nachlassen wird, was ein mittelfristiges Hoch beim Ölpreis unterstützen sollte. Auch haben sich nun die Großanleger an der NYMEX auf die Verkaufsseite gestellt. Erstmals seit Februar 2007 waren sie per Saldo letzte Woche "short" mit netto 3.640 Kontrakten. Dies deutet auch auf einen Stimmungswechsel bei spekulativen Anlegern hin, die nun offensichtlich auf weitere Korrektur setzen. Es haben sowohl die Long-Spekulanten ihre Positionen um 12 Tsd. Kontrakte abgebaut, als auch haben die Short-Spekulanten ihre Positionen um 14 Tsd. Kontrakte ausgebaut.

Edelmetalle

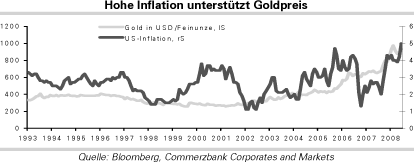

Gold notiert heute Morgen wenig verändert bei USD 930 je Feinunze. Dies ist insofern enttäuschend, weil Gold weder vom erneut schwächeren US-Dollar oder einem steigenden Ölpreis, noch von den wieder zunehmenden geopolitischen Risiken profitieren konnte. Die Bombenanschläge in der Türkei und in Indien am Wochenende sollten den Goldpreis ebenso unterstützen wie die neue Entwicklung um das iranische Atomprogramm. Der iranische Präsident Ahmadinedschad sagte am Wochenende, dass man im Besitz von mehr als 5.000 Zentrifugen zur Urananreicherung sei.

Im Mai schätzte die Internationale Atomenergiebehörde (IAEA) die Zahl auf 3.500. Auch die anhaltende Finanzkrise dürfte den Goldpreis unterstützen. Am Wochenende wurden zwei weitere US-Banken geschlossen. Außerdem hat der US-Kongress die Schaffung eines Hilfsfonds für Kreditnehmer schlechterer Bonität in Höhe von 300 Milliarden USD beschlossen. Noch mehr Spielraum bekam das US-Finanzministerium, dessen Verschuldungobergrenze jetzt um 800 Milliarden auf 10,6 Billionen USD erhöht wurde. Die dadurch begünstigten Inflationstendenzen dürften die Nachfrage nach Gold als Inflationsschutz verstärken. Die Großanleger an der COMEX bleiben mit netto Plus rund 195 Tsd. Kontakten sehr positiv positioniert, was das kurzfristige Potenzial etwas dämpft. Dennoch sollte sich der Goldpreis spätestens im 4. Quartal über 1000 USD je Unze etablieren.

Die Goldproduktion in Indien, dem größten Goldverbraucher weltweit, sank im Vergleich zum Vorjahr um 6% auf 2,36 Tonnen. Im Juni betrug der Rückgang sogar 12.5%. Anglo Platimum berichtete im ersten Halbjahr einen Rückgang der Platinproduktion um 11% auf 1,128 Mio. Unzen. Wir erachten den derzeitigen Rückgang bei Platin auf unter USD 1.800 je Unze als übertrieben und rechnen trotz des schwächeren Autoabsatzes in den USA mit einem Preisanstieg.

Industriemetalle

Nickel setzte am Freitag seine Talfahrt weiter fort und fiel auf ein neues 2-Jahrestief von USD 18.450 je Tonne. Bei diesen Preisen dürfte die Förderung von Nickel zunehmend unrentabel werden z.B. erweist sich jetzt die Gewinnung aus "Gußeisen-Nickel" aufgrund einer immensen Verteuerung der Kokskohle als zu kostenspielig was einem weiteren Rückgang natürliche Grenzen setzen sollte.

Kupfer konnte sich nach dem Rückgang unter USD 8.000 je Tonne stabilisieren. Angebotsknappheiten infolge von Streiks könnten einem weiteren Rückgang vorerst entgegenstehen. Der anhaltende Streik in der Cananea Mine von Southern Copper in Mexiko hatte im abgelaufenen Quartal bereits einen Rückgang der Kupferförderung um 35.100 Tonnen im Vergleich zum Vorjahr zur Folge. Mittelfristig rechnen wir in Folge einer schwächeren Nachfrage mit fallenden Preisen.