Industriemetalle: Short-covering sorgt für wilde Preissprünge an der LME

15.07.2008 | Sven Streitmayer

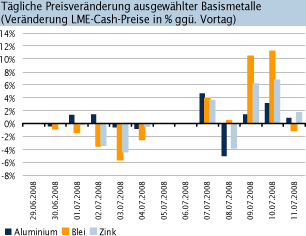

Turbulente Woche an der London Metal Exchange

Turbulente Woche an der London Metal ExchangeDie vergangenen fünf Handelstage dürften als eine der turbulentesten Wochen in die mehr als 130-jährige Historie der London Metal Exchange eingehen. Mit einem Preissprung von rund 5% alleine am Montag machte das Leichtmetall Aluminium den Auftakt für eine ganze Serie heftiger Preisbewegungen (siehe Abb. rechts). Neben Aluminium standen v.a. die zuvor schwer gebeutelten Metalle Blei und Zink im Zentrum des Geschehens. Beide haben seit dem Jahresbeginn zwischen 30% und 40% an Wert eingebüßt.

Angesichts fehlender Fundamentalnachrichten dürften die zweistelligen Preiszuwächse, die bei dem Schwermetall Blei jeweils am Mittwoch und Donnerstag zu Buche standen, zu einem Großteil auf das Konto von Short-Eindeckungen gehen. Insbesondere die Gruppe der Fonds und CTAs (Commodity Trading Advisers) hatten im Vorfeld massiv auf sinkende Preise bei Zink, Blei und Nickel gewettet. Handfestere Gründe gab es indes für den scharfen Anstieg der Aluminiumpreise.

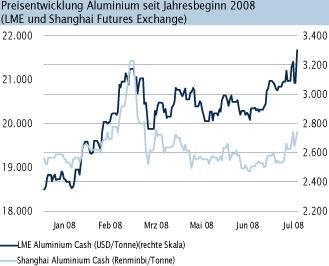

Aluminium markiert Allzeithoch, China im Fokus

Bereits zu Wochenbeginn sorgte die Meldung für Aufsehen, dass der größte chinesische Aluminiumproduzent Chalco aufgrund von Energieknappheit die Produktion kürzen müsse. LME-Aluminium (Kasse) markierte daraufhin beim Stand von über 3.200 USD ein neues Allzeithoch. Dieses sollte jedoch nicht lange Bestand haben. Denn nachdem tags darauf die Nachricht die Runde machte, dass die Aluminiumpreis-Rallye größtenteils Folge einer breit angelegten Rückabwicklung von Terminverkäufen (De-Hedging) eines großen Aluminiumproduzenten (Century Aluminum) gewesen sein könne, gab das Leichtmetall die Gewinne des Vortages nahezu komplett wieder ab. Die aus fundamentaler Sicht eigentliche Neuigkeit folgte schließlich am Donnerstag und brachte einen neuerlichen Preisschub, sowie ein frisches Intraday-High bei über 3.300 USD.

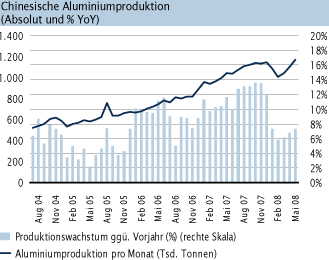

Nach Angaben der Nachrichtenagentur Reuters sind die 20 größten Aluminiumschmelzen Chinas überein gekommen ihre Produktion ab Juli für unbestimmte Zeit um 5-10% zurückzufahren. Damit wollen die Unternehmen, die zusammen rund 70% der chinesischen Aluminiumherstellung bestreiten, der anhaltenden Stromknappheit, ausufernden Produktionskosten und niedrigen Binnenpreisen entgegentreten. Aus unserer Sicht bestätigt diese Entwicklung einmal mehr, dass der Primärtrend bei Aluminium weiter nach oben zeigt. Zwar dürften die angekündigten Produktionskürzungen die aktuell gute Versorgungslage am Aluminiummarkt kurzfristig nicht gefährden. Mittel- und langfristig jedoch stellen die strukturellen Angebotsdefizite beim größten Aluminiumproduzenten der Welt durchaus ein erhebliches Preisrisiko nach oben dar.

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.