Zinkpreis kurzfristig mit Aufwärtspotenzial

21.05.2008 | Sven Streitmayer

Aktuelle Marktentwicklungen

Aktuelle MarktentwicklungenDie Produktionsstörungen im wichtigsten Förderland China haben den LME-Zinkpreis im Februar und März zwischenzeitlich auf ein neues Jahreshoch bei rund 2.800 USD getrieben. Nachdem sich die Angebotseinbußen im Reich der Mitte als weniger gravierend erwiesen hatten als ursprünglich befürchtet, korrigierte das zur Galvanisierung von Stahl eingesetzte Metall wieder deutlich. Seither bewegte sich Zink (Cash) ohne größere Impulse in einer engen Handelsspanne zwischen 2.100 und 2.400 USD je Tonne.

In der vergangenen Woche sorgte die Meldung von dem fatalen Erdbeben im Südwesten Chinas für einen scharfen Anstieg der Zinkpreise in London und Shanghai. Betroffen ist v.a. die Provinz Sichuan, wo das stärkste Beben seit mehreren Jahrzehnten ganze Landstriche zerstörte und mind. 50.000 Menschen das Leben kostete. Nach aktuellem Informationsstand blieben die Produktionsanlagen in den betroffen Gebieten weitestgehend unbeschädigt. Dennoch stehen die Metallhütten in Sichuan derzeit still, da die eingeschränkte Stromversorgung sowie abgeschnittene Transportwege einen geregelten Betrieb unmöglich machen. Schätzungen des staatlichen Informationsdienstes Antaike zufolge sind zurzeit Produktionskapazitäten i.H.v. 500.000 t Zink p.a. außer Betrieb. Dies entspricht rund 11% der Zinkproduktion Chinas.

Lagerbestände

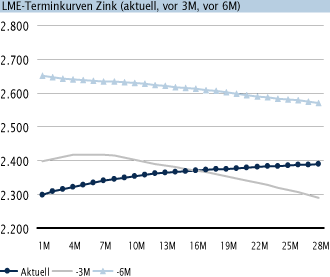

Gemessen an den Lagerbeständen von LME und Shanghai Futures Exchange ist die kurzfristige Angebotssituation am Zinkmarkt heute deutlich komfortabler als noch vor sechs Monaten. Seit vergangenem Herbst haben sich die Lagerbestände der beiden weltweit wichtigsten Metallbörsen mehr als verdoppelt. Damit belaufen sich die aktuellen Reserven auf zusammen rund 200.000 t. Am kurzen Ende der Terminkurve spiegelt sich die gestiegene Verfügbarkeit von Zink in einem relativ hohen Dreimonats-Kasse-Spread (30 USD) wider. Im längerfristigen Vergleich ist das Niveau der Lagerbestände indes weiter niedrig. Zudem ist der seit Oktober 2007 währende Lageraufbau zuletzt wieder abgeebbt bzw. an der LME sogar rückläufig gewesen.

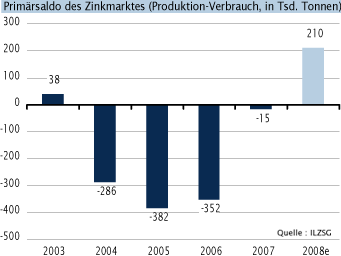

Angebots-Nachfrage-Situation

Wie bereits im letzten Bericht (Fokus 07.02.08) ausführlicher erläutert, wird der Weltzinkmarkt im laufenden Jahr erstmals seit 2003 wieder einen Produktionsüberschuss verzeichnen. In ihrem jüngsten Report prognostiziert die International Lead and Zinc Study Group für 2008 eine Angebotssteigerung von 6,4% auf 12,06 Mio. t raffiniertem Zink.

Im ersten Quartal 2008 war der Weltzinkmarkt (Produktion-Verbrauch) nach Angaben der ILZSG mit 72.000 t im Plus, ggü. 59.000 t im Vorjahreszeitraum.

Technik

Technisch leidet der Kurs unter dem Bruch der Nackenlinie (3.100 USD) einer großen S-K-S-Formation (5/06 8/07). Inzwischen ist jedoch wieder das ehemalige Allzeithoch aus dem März 1989 bei 2.125 USD erreicht. Sollte von hier aus keine Erholung in Richtung 2.575/2.800 USD gelingen, drohen Folgeverluste bis zum Zwischenhoch aus 1997 (1.800 USD), die allerdings auch bei einer mathematischen Ableitung des Kursziels der komplettierten S-K-S-Formation unterboten würden.

Fazit

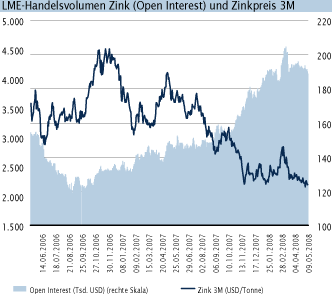

Wir vertreten weiterhin die Meinung, dass die signifikante Angebotsausweitung in diesem Jahr bereits zu einem Großteil in den aktuellen Preisen eskomptiert ist. An der LME ging der rasche Zinkpreisverfall seit Sommer 2007 einher mit einem signifikanten Anstieg des Handelsvolumens (Abb. rechts). Dies ist für gewöhnlich ein Zeichen für den Aufbau großer Shortpositionen, welche wir auf Seiten der Fonds vermuten. Die Mehrheit der Marktteilnehmer wettet damit bereits auf sinkende Zinkpreise, so dass das Abwärtspotenzial von dieser Seite begrenzt sein dürfte. Im Gegenteil: im Hinblick auf die aktuelle Nachrichtenlage (Erdbeben in China, laufende bzw. drohende Streiks in Zinkminen in Namibia und Peru) sind kurzfristige short-covering rallyes nicht auszuschließen. Mittelfristig halten wir jedoch eine Stabilisierung des Zinkpreises auf dem aktuellen Niveau nach wie vor für das wahrscheinlichste Szenario. Einen weiteren deutlichen Preisrückgang bei Zink erscheint erst dann denkbar, wenn sich der Angebotsüberschuss am Weltmarkt auch in nachhaltig höheren Lagerbeständen niederschlägt.

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.