DJAIG Commodity Index setzt Höhenflug fort

14.05.2008 | Sven Streitmayer

Aufwärtstrend der Rohstoffpreise beschleunigt sich

Aufwärtstrend der Rohstoffpreise beschleunigt sichMit dem Jahresbeginn 2008 hat die bereits sechs Jahre andauernde Rohstoffhausse noch einmal zusätzlich an Fahrt aufgenommen. Im historischen Vergleich übertrifft der aktuelle Rohstoffpreisaufschwung, sowohl in seinem Ausmaß wie auch in der Breite mit der die verschiedenen Rohstoffsektoren erfasst wurden, frühere Haussephasen deutlich. Ein guter Indikator für die Entwicklung der Rohstoffpreise ist der Dow Jones AIG Commodity Index (DJAIG), da dieser im Vergleich zu den anderen großen Indizes S&P GSCI, RJ CRB und Rogers International eine ausgewogene Gewichtung seiner 19 Rohstoffindexbestandteile aufweist.

Seit Jahresbeginn hat der DJAIG bereits um rund 16% zugelegt. Nachdem der Index im Februar mit einer Performance von über 12% den stärksten monatlichen Zuwachs seit Beginn der Indexberechnung im Jahr 1991 verzeichnete, markierte er Mitte März sogar ein neues Allzeithoch bei knapp 219 USD. Die anschließende scharfe Korrektur führte den DJAIG in die Nähe des Jahresausgangsniveaus zurück. Doch auch dieser Trend sollte nicht lange Bestand haben. Getrieben von den drastischen Ölpreissteigerungen, so hat sich Rohöl der Sorte WTI allein in den letzten fünf Wochen nochmals um rund 25% verteuert, setzte der DJAIG zu einem erneuten Höhenflug an, der in inzwischen wieder in die Nähe der Rekordstände vom März geführt hat.

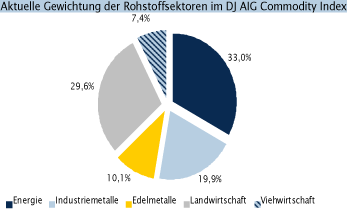

Energiesektor seit April deutlich abgekoppelt

Im Unterschied zum ersten Quartal, in dem der Aufschwung an den Rohstoffmärkten von allen Rohstoffsektoren getragen wurde (Abb. 2), beschränkt sich die jüngste Aufwärtsbewegung seit Anfang April ausschließlich auf die Energierohstoffe Erdöl, Gas, Heizöl und Benzin, die sich allesamt zweistellig verteuerten. Industriemetalle wie Kupfer oder Aluminium hielten sich lange Zeit auf hohem Niveau, zeigten zuletzt aber erste Anzeichen einer bevorstehenden Korrektur. Edelmetalle und Agrarrohstoffe, die sich seit dem Jahreshoch im März bzw. Februar im Abwärtstrend befanden, zeigten in den letzten Tagen dagegen wieder relative Stärke.

Rohstoffnachfrage der Schwellenländer robust

Zu Jahresbeginn führte die These einer möglichen konjunkturellen Abkopplung der Schwellenländer von den Entwicklungen in den industrialisierten Volkswirt- schaften zu kontroversen Diskussionen unter Ökonomen und Konjunkturforschern. Heute, viereinhalb Monate später, befindet sich die US-Wirtschaft mit hoher Wahrscheinlichkeit in der Rezession, während die Konjunktur in Europa zumindest deutliche Abkühlungstendenzen aufweist.

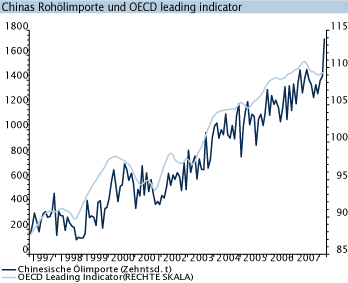

Die Wachstumsdynamik in Schwellenländern wie China, Brasilien oder Indien hat dagegen nur unwesentlich nachgelassen, so dass die Abkopplungsthese bislang nicht widerlegt werden kann. Vor diesem Hintergrund ist auch die weltweit weiter wachsende Rohstoffnachfrage zu sehen. Im Unterschied zu vergangenen Marktzyklen, als eine Konjunkturabschwächung in den Industrieländern stets auch mit sinkenden Rohstoffpreisen einher ging, wird der Rückgang der Rohstoff- nachfrage in einigen OECD-Ländern heute von dem Nachfragewachstum in China und anderen Emerging Markets mehr als ausgeglichen. Die alte Faustformel US-Rezession = Weltrezession = rückläufige Rohstoffpreise ist somit nicht mehr uneingeschränkt gültig.

Lagerbestände niedrig, Angebotsrisiken nehmen zu

Verschärft wird die Knappheit an den Rohstoffmärkten durch wachsende Risiken auf der Angebotsseite. Neben den diversen geopolitischen Brandherden (Rebellenangriffe auf Ölpipelines in Nigeria, Kurdenkonflikt im türkisch- irakischen Grenzgebiet) und regelmäßig aufflammenden Verteilungskämpfen (Minenstreiks in Chile, Peru und Mexiko), besteht das größte Risiko für das globale Rohstoffangebot derzeit in der Versorgung der Rohstoffproduzenten mit Energie. Die großen Minenkonzerne wie Southern Copper, Codelco oder Xstrata berichteten für das erste Quartal unisono von energiebedingten Produktions- einbußen. Da sich die Lagerbestände vieler Rohstoffe auf historischen Tiefständen befinden ist der Puffer zum Ausgleich derartiger Angebotsschocks gering.

Marktsentiment so optimistisch wie nie zuvor

Neben den robusten realen Marktfaktoren, d.h. der physischen Knappheit, wird die Rohstoffhausse auch von einem signifikant gestiegenen Investmentinteresse begünstigt. So hat das Engagement der spekulativen Marktakteure im laufenden Jahr eine bislang unerreichte Dimension angenommen. Die aggregierte Nettolong- Position der Spekulanten an allen US-Rohstoffterminbörsen beläuft sich derzeit auf 1,1 Mio. Kontrakte und stellt somit eine überdurchschnittlich hohe Wette auf steigende Preise dar. Zu aktuellen Marktpreisen entspricht dies einem Netto-Investmentvolumen der spekulativen Akteure i.H.v. rund 50 Mrd. USD! Diese extrem einseitige Positionierung der Investoren birgt unseres Erachtens ein nicht zu unterschätzendes Risiko für eine scharfe Korrektur an den Rohstoff- märkten. Mittel- und langfristig ist es jedoch die fundamentale Angebots- Nachfrage-Situation, die den Preistrend bestimmt und hier ist angesichts der bestehenden Knappheiten weiter keine Trendwende der Rohstoffpreisentwicklung absehbar.

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.