Industriemetalle: Korrektur nimmt Gestalt an

14.05.2008 | Sven Streitmayer

Korrektur setzt sich fort, Sentiment negativ

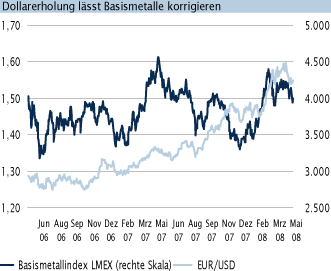

Korrektur setzt sich fort, Sentiment negativBetrachtet man die Entwicklung an LME und Co. seit Anfang März scheint die von uns seit längerem erwartete Korrektur der Basismetallpreise nun Gestalt angenommen zu haben. So hat der Basismetallindex LMEX seit dem Jahreshoch am 5. März bereits über 9% an Wert verloren, obwohl die am stärksten gewichteten Metalle Kupfer und Aluminium ggü. den meisten anderen Metallen noch vergleichsweise moderat korrigiert haben. Fakt ist, dass sich alle in London gehandelten Basismetalle außer Zinn inzwischen deutlich von ihren Jahreshöchstständen entfernt haben und zuletzt weiter südwärts tendierten.

So auch in der vergangenen Handelswoche als ein überwiegend bearisher Newsflow (Ende des Codelco-Streiks in Chile, Lageraufbau an der LME und relative Dollarstärke) die Notierungen von Kupfer und Co. erneut unter Druck brachte. Wochenverlierer waren Nickel und Blei, die um 7% bzw. 13% nachgaben. Gegenüber dem Vormonat ist der Bleipreis damit bereits um rund 25% gefallen. Ursächlich für die starke Korrektur des Schwermetalls ist v.a. der deutliche Aufbau von Lagerbeständen, die zuletzt auf den höchsten Stand seit Herbst 2006 gestiegen sind. Kupfer, das vielfach als Gradmesser für den gesamten Metallsektor gilt, ermäßigte sich zur Vorwoche um knapp 2%, nachdem am Freitag eine überdurchschnittlich hohe Tonnage von 11.000 t des roten Metalls in den LME-Lagerhäusern eintraf.

Verschnaufpause für die Metallbären?

In den kommenden Tagen könnte der Abwärtstrend der Metallpreise zunächst an Dynamik verlieren. Denn mit dem erneuten Tarifkonflikt in Peru, dem katastrophalen Erdbeben in China und der Chance vermehrter technischer Käufe stehen kurzfristig überwiegend preistreibende Faktoren auf der Agenda. Darüber hinaus halten wir eine Fortsetzung der Korrektur jedoch für wahrscheinlich. Als Argumente hierfür dient neben der Entwicklung der Lagerbestände, (die überwiegend auf eine leichte Nachfrageabschwächung hindeuten), auch der Rückzug der Investoren aus dem Kupfermarkt (ersichtlich an dem drastischen Rückgang des Handelsvolumens in Abb. 2).

Skeptisch stimmen uns auch die vorläufigen Metallhandelsdaten Chinas für den Monat April. Demnach importierte das Reich der Mitte in den ersten vier Monaten des Jahres rund 12% weniger Kupfer und Kupferprodukte als noch im Vorjahreszeitraum. Angesichts des überdurchschnittlich hohen Importniveaus im vergangenen Jahr stellen die jüngsten Daten zwar keine fundamentale Eintrübung des Kupfermarktes dar. Dennoch erscheint es fraglich, ob die aktuelle Marktsituation ein Preisniveau von deutlich über 8.000 USD je Tonne rechtfertigt.

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.