Aluminium: Akute Angebotsrisiken aufgrund von Energieknappheit

22.04.2008 | Sven Streitmayer

Aktuelle Marktentwicklungen

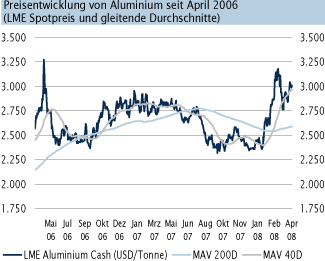

Aktuelle MarktentwicklungenGetrieben von steigenden Produktionskosten, zunehmenden Angebotsrisiken und wachsendem Engagement von Seiten der Fonds und Spekulanten legte der Aluminiumpreis im ersten Quartal 2008 um satte 24% zu. An der Londoner Metallbörse kostete eine Tonne des Leichtmetalls 2.725 USD (1.714 EUR) im Quartalsdurchschnitt. Seit Mitte Februar hat sich Aluminium - im Gleichschritt mit dem Ölpreis, der Mitte April ein neues Allzeithoch bei rund 115 USD je Barrel (WTI) erzielte - über der Marke von 2.750 USD etabliert. Aktuell notiert das Leichtmetall wieder knapp über 3.000 USD, womit aus technischer Sicht ein erneuter Test des Allzeithochs bei rund 3.300 USD in unmittelbarer Reichweite liegt.

Terminmarkterwartungen weiter gestiegen

Nachdem im Vorjahr lang laufende Aluminiumkontrakte eine deutlich Outperformance ggü. den kurz laufenden erzielt hatten, liegt aktuell die umgekehrte Situation vor. So fanden die höchsten Preissteigerungen bisher am Spotmarkt (26% per Mitte April) statt, während der Terminpreis für Aluminium zur Lieferung in fünf Jahren nur um rund 12% zugelegt hat.

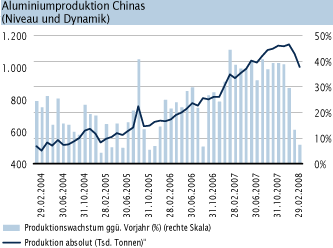

Als Erklärung hierfür sei auf die Angebotsschocks in China und Südafrika verwiesen, welche beide von einer akuten Energiekrise ausgelöst wurden und die Aluminiumproduktion in beiden Ländern deutlich verringerten (Abb. 4). Da die Energieproblematik von den Marktteilnehmern (zumindest bislang) überwiegend als temporäres Phänomen eingestuft wird, ist die Reaktion am kurzen Ende der Terminkurve entsprechend stärker ausgefallen. Im Vergleich zum Jahresbeginn haben die Terminmarktakteure ihre Erwartungen damit weiter deutlich nach oben korrigiert. Trotz der Nachfrageschwäche in den USA, wo der Aluminiumverbrauch in diesem Jahr erneut rückläufig sein wird und zuletzt deutlich gestiegenen Lagerbeständen der Metallbörsen in Europa und Asien (Abb. 3) - reflektiert von der ausgeprägten Contango-Situation bis Ende 2009 - liegen die Terminpreise über alle Laufzeiten (bis 07/2013) über 3.000 USD je Tonne.

Angebotsrisiken im Blickpunkt der Märkte

Der derzeit wohl maßgebliche Preistreiber an den Metallmärkten ist Energie: Energiekosten und Energieverfügbarkeit. Erstere haben sich (gemessen am Ölpreis) binnen 12 Monaten annähernd verdoppelt und damit die energieintensive Produktion von Aluminium und anderen Basismetallen signifikant erhöht. Ausgehend von einem Energiekostenanteil von 40% dürfte sich die Aluminiumproduktion allein in den letzten drei Monaten um etwa 8% verteuert haben.

Noch gravierender für die ohnehin fragile Angebots-Nachfragekonstellation vieler Metalle ist jedoch die weltweit zu beobachtende Verknappung bei der Energieversorgung. So hatte der harsche Wintereinbruch in China zusammen mit einer akuten Kohleknappheit zu Jahresbeginn eine nationale Energiekrise ausgelöst, welche landesweit zu Produktionsausfällen geführt hat. Hinzu kam im Februar die Meldung aus Südafrika, dass der staatliche Stromversorger Eskom den Bedarf seiner Industriekunden bis ins Jahr 2010 nur zu 95% decken könne. Neben den Gold- und Platinminen des Landes ist davon auch die Produktion von Aluminium und den Legierungsmetallen Chrom und Mangan betroffen.

Auch in den wichtigen Förderländern Chile und Brasilien zeichnet sich bereits ein Engpass bei der Energieversorgung ab, der weitere Produktionskürzungen nach sich ziehen dürfte. Der US-Produzent Alcoa bezifferte die weltweiten Produktionsausfälle in Q1/2008 unlängst auf 700.000 t Aluminium.

Markttechnik

Vor fast zwei Jahren folgte einem Doppeltop bei knapp 3.300 USD (Spot) eine breite Konsolidierung zwischen gut 2.300 USD und knapp 3.000 USD, die erst durch den neuen Preisanstieg in diesem Februar überwunden wurde. Das März-Hoch ergab bei knapp 3.200 USD ein fast perfektes Doppeltop und aufgrund der steigenden Zwischentiefs (aktuell bei ca. 2.900 USD) bleiben die Chancen neuer Hochkurse (Widerstand bereits auf über 3.400 USD gestiegen) bis Mitte Juni besonders groß.

Fazit

Nach dem rasanten Preisanstieg der letzten Wochen ist die Wahrscheinlichkeit einer kurzfristigen Gegenbewegung gestiegen. Im Hinblick auf das starke Engagement von Fonds und Spekulanten, die derzeit extrem einseitig positioniert sein dürften, sind im Falle einer Korrektur auch Übertreibungen nach unten nicht auszuschließen. Die fundamentale Lage, allen voran die akuten Angebotsrisiken und die steigende Kostenbasis, spricht mittelfristig indes weiterhin für steigende Aluminiumpreise.

© Sven Streitmayer, Manfred Wolter

Commodity Analysten

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.