Getreide, Ölsaaten: Keine grundlegende Änderung in Sicht

23.02.2016 | Eugen Weinberg (Commerzbank)

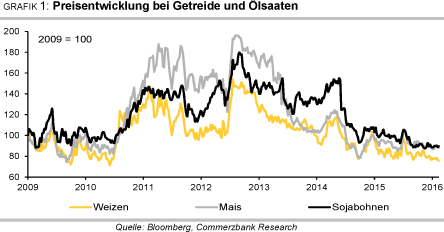

Die Getreide- und Ölsaatenpreise liegen am Boden. Zum Teil markieren sie neue Mehrjahrestiefs oder liegen in deren Nähe. Bei Weizen, Mais und Sojabohnen ist die Versorgungslage sehr entspannt: Bei Weizen drückt die Erwartung eines dritten Überschusses in Folge auf die Notierungen. Dies gilt auch für Sojabohnen. Und Raps leidet trotz engerer Marktlage unter den negativen Preisvorgaben des Sojamarkts.

Die Getreide- und Ölsaatenpreise liegen am Boden. Zum Teil markieren sie neue Mehrjahrestiefs oder liegen in deren Nähe. Bei Weizen, Mais und Sojabohnen ist die Versorgungslage sehr entspannt: Bei Weizen drückt die Erwartung eines dritten Überschusses in Folge auf die Notierungen. Dies gilt auch für Sojabohnen. Und Raps leidet trotz engerer Marktlage unter den negativen Preisvorgaben des Sojamarkts. Bei Mais waren die Überschüsse in den beiden vergangenen Jahren so massiv, dass die nun wohl in etwa ausgeglichene Marktlage keine Angst vor Versorgungsengpässen aufkommen lässt. Auch der Blick auf 2016/17 verspricht bisher keine grundlegende Änderung der Situation. Entsprechend gedämpft sind die Preisaussichten. Ein "game-changer" könnte allenfalls das Auftreten eines La-Niña-Wetterphänomens sein.

Weizen:

Der Weizenpreis in Chicago ist im Februar auf ein 5½-Jahrestief von 455 US-Cents je Scheffel gefallen, ebenso der Weizenpreis in Paris mit 150 EUR je Tonne. Derzeit ist auch für die nächste Saison keine bedenkliche Anspannung bei der Versorgung mit Weizen erkennbar, gleichzeitig bleibt die Konkurrenz, etwa aus der Schwarzmeerregion, hoch.

Zudem ist die Unsicherheit über das Vorgehen des größten Weizenimporteurs Ägypten noch nicht aus dem Markt gewichen, nachdem zuletzt Weizen aus Frankreich wegen angeblicher Mängel zurückgewiesen wurde.

Dass weltweit betrachtet weiterhin kein Mangel an Weizen besteht, bestätigen regelmäßig die Prognosen vielbeachteter Institutionen wie das US-Landwirtschaftsministerium USDA, der Internationaler Getreiderat IGC und auch die auf Initiative der G20 entstandene, aus einer Vielzahl internationaler Organisationen bestehende Prognoseplattform AMIS. Diese schätzt den weiteren globalen Lageraufbau bei Weizen 2015/16 allerdings deutlich schwächer ein als das USDA mit 24 Mio. Tonnen oder der IGC mit 12 Mio. Tonnen (Grafik 2).

Auf einen neuen Rekord werden die Bestände aber wohl auf jeden Fall anschwellen. Dass in den für die Preisentwicklung in Chicago besonders wichtigen USA die Lagerbestände steigen, liegt nicht zuletzt an der schleppenden Exportentwicklung, die noch hinter dem bereits enttäuschenden Vorjahr zurück bleibt.

Inzwischen sind die EU und Russland zu größeren Exporteuren als die USA geworden. In beiden Ländern sieht es bisher für 2016 nicht nach einem Produktionseinbruch aus, doch könnte insgesamt weniger Ware zur Verfügung stehen. Der Europäische Bauernverband Copa-Cogeca erwartet für 2016/17 einen marginalen Rückgang der EU-Weizenproduktion von 0,5% auf 156 Mio. Tonnen. In Russland aber wurde aufgrund der Trockenheit im Herbst eine deutlich geringere Fläche mit Wintergetreiden bestellt, was auch zu einer spürbar rückläufigen Produktion führen dürfte. In diesem Fall würde eine Verschärfung der Exportsteuer wahrscheinlicher. Allerdings hat sich der Zustand der Felder über den Winter verbessert.

Noch allerdings ist der Winter nicht vorüber, und ein Kälteeinbruch könnte aufgrund der vielfach nur mangelhaft ausgehärteten Pflanzen in vielen Regionen noch Einbußen nach sich ziehen. Bereits um den Jahreswechsel hatten laut Prognoseeinheit MARS der EU-Kommission aus diesem Grund Pflanzen in Polen und der Ukraine Schäden davon getragen. Auch dort war bereits aufgrund von Trockenheit während der Aussaat im Herbst weniger Fläche als im Vorjahr mit Weizen bebaut worden, so dass mit einer deutlich geringeren Ernte zu rechnen ist.

Die Winterweizenpflanzen in der Ukraine haben sich zwar etwas erholt, werden aber noch immer nur zu unter einem Drittel mit gut bewertet. Im Vorjahr waren es rund 10 Prozentpunkte mehr. Auch die US-Landwirte haben laut USDA im letzten Herbst 7% weniger Fläche als im Vorjahr und die niedrigste seit 2010 mit Winterweizen zur Ernte 2016 bestellt (Grafik 3).

Dies dürfte mit einer geringeren Produktion einhergehen, obwohl die Pflanzenqualität in wichtigen Anbaustaaten bisher durchaus als gut zu bezeichnen ist. Positiver sind die Aussichten für Weizen in Kanada. Der USDA-Auslandsdienst schätzt für 2016/17 eine Produktion von 28,23 Mio. Tonnen. Dies wurde zwar in der Vergangenheit schon mehrfach übertroffen - von den rekordhohen 37,5 Mio. Tonnen 2013/14 ganz zu schweigen -, ist aber immerhin ein Anstieg um 2,6% gegenüber dem Vorjahr.

Aber es bestehen für 2016/17 einige Risiken, die derzeit am Weizenmarkt aus unserer Sicht noch nicht ausreichend bewertet werden. Zum einen ist nicht ausgeschlossen, dass auf das El-Niño-Phänomen fast nahtlos ein La-Niña-Phänomen folgt. Laut australischer Wetterbehörde liegt die Wahrscheinlichkeit für ein Auftreten von La-Niña bei 50%. Dies geht in den USA meist mit zu wenig Feuchtigkeit einher und könnte zu einem empfindlichen Produktionsrückgang beitragen.

Hinzu kommt, dass der Blick auf die großen Länder Indien und China eher beunruhigt. Während China auch weiterhin nicht wesentlich am Weltmarkt aktiv sein dürfte, könnte Indien in der kommenden Saison vermehrt Weizen am Weltmarkt kaufen. Bereits in der laufenden Saison werden die Bestände nach zwei schlechten Monsunzeiten wohl weiter abgebaut und dann soll in Indien 2016 auch noch zum zweiten Mal in Folge eine geringere Ernte eingebracht werden.

Für die EU wird bis auf weiteres die Konkurrenz aus dem Schwarzmeerraum hoch bleiben. Derzeit brummen die russischen Exporte noch. In dieser Situation ist der Rückstand der EUWeichweizenexporte von 15% hinter dem rekordhohen Vorjahr weniger stark als befürchtet. So hat denn auch die EU-Kommission Ende Januar ihre EU-Weizenexportschätzung angehoben. Diese reicht mit 29,1 Mio. Tonnen zwar nicht an die 33,3 Mio. Tonnen des Vorjahres heran, ist aber 4,4% höher als bisher.

Für 2016/17 könnte sich ein mengenmäßiger Vorteil für die EU ergeben. Allerdings bleiben neben den Erntemengen die Wechselkursentwicklung und die Ausgestaltung der russischen Exportpolitik wichtige Einflussfaktoren. Die Irritationen über die Zurückweisungen von Ware durch den weltgrößten Importeur Ägypten aufgrund angeblicher Verunreinigung, die derzeit auf die Preise drücken, sollten dagegen bald ausgeräumt sein.

Eine Knappheit an Weizen steht bisher nicht zu erwarten, doch dürfte 2016/17 allemal eine Einengung der Bilanz ergeben - selbst ohne La-Niña. Dies sollte aus unserer Sicht den Preisen etwas Auftrieb geben. Während wir im vorderen Bereich unserer Prognose aufgrund der aktuellen Preisschwäche eine Anpassung nach unten vornehmen, bleiben wir für das Jahresende bei unserer Prognose eines Weizenpreises in Chicago von 520 US-Cents je Scheffel. Auch in der EU spricht viel für mittelfristig steigende Notierungen, weshalb wir für Q4 2016 an unserer Prognose von 190 EUR je Tonne festhalten.

Mais:

Anders als der IGC hat sich das USDA schon vor Monaten von der Prognose eines Defizits 2015/16 verabschiedet und erwartet wie AMIS einen kleinen Überschuss. Lässt man China außer Acht, wird es wohl zu einem Defizit kommen (Grafik 4).

Dieses dürfte aber nur einen geringfügigen Lagerabbau zur Folge haben. Auch wenn die Ernteschätzungen für die USA als größten Anbieter über die Monate schwankten: Zu einer größeren Überraschung kam es nicht, vielmehr stimmt die aktuelle Zahl sogar genau mit der ersten Schätzung von Februar 2015 überein. Die 345,5 Mio. Tonnen für 2015/16 sind trotz des Rückgangs im Vergleich zum Rekord des Vorjahres noch immer als eine sehr hohe Ernte zu bewerten. Fakt ist auch, dass in den USA die Bestände am Stichtag 1. Dezember 2015 nur marginal unter dem rekordhohen Vorjahresniveau lagen.

Dazu, dass aktuell am Markt keine Sorge um das Angebot herrscht, trägt nicht zuletzt auch Brasilien bei. Dort sind die Bedingungen insgesamt gut, und die derzeit einzubringende erste Maisernte soll gemeinsam mit der größeren, ab April laufenden zweiten Maisernte nach Ansicht der lokalen Prognosebehörde Conab 83,3 Mio. Tonnen erbringen. Dies wäre nicht viel weniger als die rekordhohen 85 Mio. Tonnen aus dem Vorjahr. Auch das USDA hob jüngst seine Prognose kräftig auf 84 Mio. Tonnen an (Grafik 5).

Der erwartete Produktionseinbruch im südlichen Afrika führt auch nicht zu einer Neueinschätzung: Südafrika leidet seit etwa einem Jahr unter einer der schlimmsten Dürren. Bereits die Ernte 2014/15 wurde dadurch getroffen, nun soll es in der Ernte 2015/16, die im April beginnt, nochmals weiter bergab gehen. Denn die Fläche ist wegen der schlechten Anbaubedingungen nochmals stark gesunken. Verglichen mit der außergewöhnlichen Ernte 2014 bedeuten die für 2016 angesetzten 7 Mio. Tonnen mehr als eine Halbierung innerhalb von zwei Jahren.

Der Blick in die nächste Saison ist noch sehr unscharf, doch wird derzeit nicht mit einem Rückgang bei der US-Maisfläche zur Ernte 2016 gerechnet. Dies spricht zunächst für 2016 wieder für eine hohe US-Ernte. Allerdings könnte das Erscheinen von La-Nina dieser optimistischen Einschätzung einen Strich durch die Rechnung machen, da das Wetterphänomen in der Regel mit Trockenheit und Hitze im Mittleren Westen und in den US-Plains einhergeht. Bei der großen Dürre 2012 etwa waren die Maiserträge um 16% eingebrochen.