Edelmetalle: Warten auf glanzvollere Zeiten

27.05.2015 | Eugen Weinberg (Commerzbank)

Gold dürfte nach der ersten Zinserhöhung der Fed im Herbst wieder steigen. Der Anstieg dürfte allerdings nur moderat ausfallen. Stärkeres Aufwärtspotenzial sehen wir aufgrund der EZB-Anleihekäufe für den Goldpreis in Euro. Die Kombination einer steigenden physischen Nachfrage und eines fallenden (Minen-)Angebots sprechen für einen höheren Silberpreis im Jahresverlauf. Die Marktlage bei Platin und Palladium dürfte sich dieses Jahr zwar merklich entspannen. Beide Märkte dürften aber das vierte Jahr in Folge im Defizit bleiben, was zu steigenden Preisen von Platin und Palladium beitragen dürfte.

Gold dürfte nach der ersten Zinserhöhung der Fed im Herbst wieder steigen. Der Anstieg dürfte allerdings nur moderat ausfallen. Stärkeres Aufwärtspotenzial sehen wir aufgrund der EZB-Anleihekäufe für den Goldpreis in Euro. Die Kombination einer steigenden physischen Nachfrage und eines fallenden (Minen-)Angebots sprechen für einen höheren Silberpreis im Jahresverlauf. Die Marktlage bei Platin und Palladium dürfte sich dieses Jahr zwar merklich entspannen. Beide Märkte dürften aber das vierte Jahr in Folge im Defizit bleiben, was zu steigenden Preisen von Platin und Palladium beitragen dürfte.Der Goldpreis handelt seit Anfang April um die Marke von 1.200 USD je Feinunze. Mitte Mai gelang begünstigt durch einen schwächeren US-Dollar nach mehreren Anläufen der Sprung über diese Marke. Der starke Anstieg der Anleiherenditen in den USA und Europa seit Ende April hatte dies zunächst verhindert, so dass der Goldpreis in Euro sogar deutlich nachgab und Anfang Mai auf ein 3½-Monatstief von weniger als 1.040 EUR je Feinunze fiel.

Die über die Sommermonate anhaltende Debatte um den Zeitpunkt der ersten Zinserhöhung der Fed dürfte einem Anstieg des Goldpreises in USD zunächst entgegenstehen. Unsere Vokswirte rechnen mit dem ersten Zinsschritt im September. Nach dem Ende der Ungewissheit darüber dürfte der Goldpreis bis zum Jahresende moderat auf 1.250 USD je Feinunze steigen. Denn die Fed dürfte die Zinsen nur sehr langsam anheben.

Mehr Aufwärtspotenzial sehen wir für den Goldpreis in Euro. Die EZB kauft seit Anfang März jeden Monat für 60 Mrd. Euro Staatsanleihen und andere Wertpapiere, was einen Anstieg der EZBBilanzsumme um mehr als 1 Bio. Euro bis September 2016 zur Folge hat. Es bestand bis zuletzt eine enge Korrelation zwischen der Höhe der EZB-Bilanzsumme und dem Goldpreis in Euro. Dieser dürfte bis Ende des Jahres auf 1.200 EUR je Feinunze steigen.

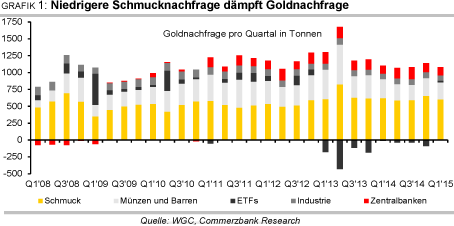

Der World Gold Council hat unlängst Daten zur Goldnachfrage im ersten Quartal veröffentlicht. Diese betrug 1.079,3 Tonnen und blieb damit 1% unter dem Niveau des Vorjahres (Grafik 1). Wesentlicher Grund war ein Rückgang der Schmucknachfrage um 3% auf gut 600 Tonnen. Trotz einer um 10% niedrigeren Nachfrage nach Münzen und Barren konnte die Investmentnachfrage um 4% zulegen. Denn die ETF-Nachfrage leistete erstmals seit neun Quartalen wieder einen positiven Beitrag zur Investmentnachfrage. Dieser war mit knapp 26 Tonnen zwar relativ klein.

Im Vorjahresquartal standen aber noch Netto-Abflüsse von 13,5 Tonnen zu Buche. Die Zentralbanken blieben das 17. Quartal in Folge auf der Käuferseite. Die Netto-Käufe beliefen sich im ersten Quartal auf gut 119 Tonnen, was dem Niveau des Vorjahres entsprach. Der wichtigste Käufer unter ihnen, die russische Zentralbank, kaufte wegen der Rubelkrise in den ersten beiden Monaten des Jahres kein Gold. Nach dem Ende der Rubelkrise kehrte sie im März aber wieder als Käufer an den Markt zurück.

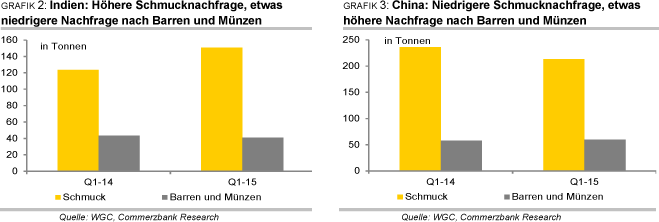

Auf Länderebene sticht Indien mit einem Anstieg der Konsumentennachfrage um 15% gegenüber dem Vorjahr auf knapp 192 Tonnen hervor. Dies war vor allem auf eine deutlich höhere Schmucknachfrage zurückzuführen, während die Nachfrage nach Barren und Münzen leicht rückläufig war (Grafik 2). Die ungewöhnlich starken Regenfälle während des ersten Quartals hatten somit keinen nennenswerten negativen Einfluss auf die Goldnachfrage.

Zwar wurden dadurch die Ernten der Wintersaison beeinträchtigt. Für die wichtigere Sommerernte könnten sich die Regenfälle allerdings als positiv erweisen, falls die Monsunsaison unterdurchschnittlich ausfällt. Die Landbevölkerung stellt in Indien den Großteil der Goldnachfrage, so dass Einkommenseinbußen wegen schlechterer Ernten die Goldnachfrage beeinträchtigen können. Aufgrund eines Nachholeffektes könnte die indische Goldnachfrage weiter anziehen.

Da für das im April begonnene neue Fiskaljahr fest mit einer Absenkung der Importsteuer gerechnet wurde, stellten Haushalte und Schmuckhändler geplante Goldkäufe zurück. Diese Käufe dürften nun nachgeholt werden, auch wenn die Importsteuer von der Regierung entgegen den Erwartungen nicht gesenkt wurde. Die Goldimporte lagen im März und April bereits bei mehr als 100 Tonnen, wozu aber auch der religöse Feiertag Akshaya Tritiya beigetragen haben dürfte.

In China sank die Konsumentennachfrage um 7% im Vergleich zum Vorjahr auf 273 Tonnen, wofür ein deutlicher Rückgang der Schmucknachfrage verantwortlich zeichnete (Grafik 3). Die Nachfrage nach Barren und Münzen legte dagegen leicht zu. Der Einbruch der chinesischen Netto-Goldimporte aus Hongkong im ersten Quartal um 27% gegenüber Vorjahr, welcher von der Statistikbehörde der ehemaligen britischen Kronkolonie berichtet wurde, hatte die Nachfrageschwäche bereits angedeutet.

Angesichts des kräftigen Anstiegs der chinesischen Aktienmärkte in den ersten Monaten des Jahres verlor Gold bei den chinesischen Käufern offensichtlich an Attraktivität. Ebenfalls nachfragebelastend war die weitere Verlangsamung des Wirtschaftswachstums und das Vorgehen der chinesischen Behörden gegen illegale Handelspraktiken und Korruption. Da der chinesische Aktienmarkt in den kommenden Monaten kaum nochmals um knapp 40% zulegen dürfte wie in den ersten vier Monaten des Jahres, sollte der Gegenwind für die chinesische Goldnachfrage nachlassen und diese in den nächsten Quartalen wieder an Dynamik gewinnen.

Einen starken Rückgang verzeichnete auch die Konsumentennachfrage im Mittleren Osten um 18% zum Vorjahr auf 83,6 Tonnen. Sowohl Schmuck als auch Barren und Münzen wurden deutlich weniger nachgefragt. Hier dürfte sich insbesondere der kräftige Rückgang der Ölpreise bemerkbar gemacht haben, welcher die Kaufkraft der Konsumenten minderte. Sehr verhalten war auch die Goldnachfrage in der Türkei, welche sowohl bei Schmuck als auch bei Barren und Münzen deutlich unter dem Niveau des Vorjahres lag. Hier dürfte die merkliche Abschwächung der Türkischen Lira bremsend gewirkt haben, welche Gold in lokaler Währung verteuerte.

Europa verzeichnete dagegen einen Nachfrageanstieg um 12% gegenüber dem Vorjahr auf 73,5 Tonnen, wofür in erster Linie Barren und Münzen verantwortlich zeichneten. Offensichtlich hat die Zuspitzung der Griechenland-Krise und die Ankündigung des seit Anfang März laufenden Anleihekaufprogramms der EZB die physische Goldnachfrage in Europa angeheizt. Dass die physische Goldnachfrage in den USA im ersten Quartal rückläufig war, stellte angesichts der schwachen US-Münzabsätze keine große Überraschung dar.

Silber

Vor gut vier Jahren erreichte der Silberpreis mit fast 50 USD je Feinunze sein Rekordhoch aus dem Jahr 1980. Seitdem hat Silber nahezu kontinuierlich an Wert verloren, anfangs heftiger, später etwas langsamer, aber bis Jahresbeginn fast immer stärker als Gold. Dass diese Schwäche auch einer geringeren physischen Nachfrage im vergangenen Jahr geschuldet war, zeigt der "World Silver Survey", den das Silver Institute kürzlich in Zusammenarbeit mit Thomson Reuters GFMS vorgelegt hat. Die physische Silbernachfrage lag demzufolge 4% niedriger als im Vorjahr bei 1.066,7 Mio. Unzen (33.177,5 Tonnen, Grafik 4).

Ausschlaggebend hierfür war vor allem die Münz- und Barrennachfrage, die das Rekordniveau des Vorjahres nicht halten konnte und um 19,5% zurückging. Vor allem in Europa und China hat das Interesse an Münzen und Barren deutlich nachgelassen. Da die indische Nachfrage nach dem massiven Anstieg im Vorjahr immer noch kräftig blieb, war die Nachfrage noch immer die zweithöchste seit Beginn der Aufzeichnungen. Auch die Industrienachfrage, die rund die Hälfte der physischen Nachfrage ausmacht, war mit 0,5% leicht rückläufig. Hierzu trug insbesondere der Bereich Elektrik und Elektronik bei, welcher knapp die Hälfte der Industrienachfrage stellt.

Die Photoindustrie fragte ebenfalls weniger Silber nach und setzte damit ihren seit Jahren andauernden Abwärtstrend fort. Die Nachfrage aus der Photovoltaik konnte dagegen erstmals seit drei Jahren wieder steigen. Die Nachfrage nach Schmuck und Silberwaren war sogar etwas höher als im Vorjahr. Dies konnte den starken Rückgang der Münz- und Barrennachfrage allerdings nicht wettmachen.

Der gesunkenen physischen Nachfrage steht ein weiter gestiegenes (Minen-)Angebot gegenüber. Die Silberminenproduktion stieg im letzten Jahr um 5% und erreichte mit 877,5 Mio. Unzen (27.290 Tonnen) ein neues Rekordniveau (Grafik 5). Vor allem als Nebenprodukt in Kupferminen wurde mehr Silber gefördert. Der starke Anstieg des Minenangebotes konnte sogar das um 13% gefallene Angebot an Altsilber kompensieren. Aufgrund der niedrigeren Preise wurde im letzten Jahr so wenig Altsilber bereitgestellt wie zuletzt 1996.

Zwar kam es 2014 zu keinen weiteren Verkäufen aus staatlichen Reserven, dafür aber erstmals seit 2011 wieder zu Terminverkäufen seitens der Minenproduzenten. Das gesamte Silberangebot stieg im letzten Jahr um 6% auf 1.061,8 Mio. Unzen (33.022 Tonnen), was dem höchsten Niveau seit dem Jahr 2010 entspricht. Alles in allem reichte das physische Angebot fast aus, um die Nachfrage zu decken, nachdem im Vorjahr noch ein deutliches Defizit zu verbuchen war.

Der Silberpreis konnte sich im laufenden Jahr bislang besser entwickeln als der Goldpreis. Dafür gibt es neben dem im Vergleich zu Gold günstigen Preisniveau auch fundamentale Gründe. Die physische Silbernachfrage soll Thomson Reuters GFMS zufolge in diesem Jahr wieder steigen. Insbesondere bei Schmuck, Silberwaren, Münzen und Barren erwartet das auf Edelmetalle spezialisierte Researchunternehmen eine starke Nachfrage.

Auf der Angebotsseite erwartet GFMS, dass der seit 12 Jahren andauernde Trend einer steigenden Minenproduktion in diesem Jahr zu Ende geht und das Silberminenangebot um bis zu 4% zurückgeht. Die daraus resultierende Einengung der Marktbilanz spricht für einen höheren Silberpreis. Wir erwarten einen Preisanstieg auf 18 USD je Feinunze bis zum Jahresende.

Platin / Palladium

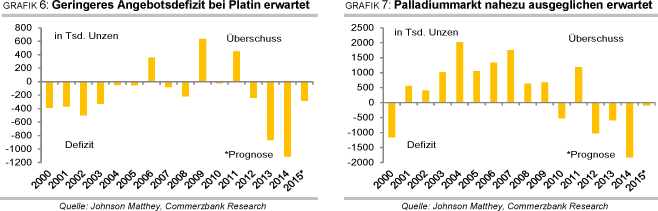

Die Lage sowohl am globalen Platin- als auch am Palladiummarkt wird sich in diesem Jahr spürbar entspannen. Der weltgrößte Verarbeiter von Platin und Palladium, Johnson Matthey, schätzt, dass bei Platin das Angebot um 285 Tsd. Unzen hinter der Nachfrage zurückbleibt (Grafik 6). Im letzten Jahr betrug das Angebotsdefizit noch 1,11 Mio. Unzen. Vor allem eine stark steigende Minenproduktion in Südafrika (+19% auf 4,24 Mio. Unzen) trägt zur entspannteren Lage bei.

Zum einen kommt es zu einer Erholung vom fünfmonatigen Streik im letzten Jahr. Zum anderen dürfte sich auch der schwache Südafrikanische Rand angebotssteigernd auswirken. Daneben steht mit 2,21 Mio. Unzen auch 6,8% mehr Platin aus Recycling zur Verfügung. Dies führt dazu, dass das Angebot insgesamt um gut 11% auf 8,02 Mio. Unzen ausgeweitet wird. Die gesamte Nachfrage soll nahezu unverändert bei 8,31 Mio. Unzen verharren. Zwar dürfte die Nachfrage aus der Automobilindustrie um 10% auf 3,70 Mio. Unzen steigen, dies soll aber vor allem durch eine negative Investmentnachfrage kompensiert werden.

Demnach sollen aus den Platin-ETFs in diesem Jahr 88 Tsd. Unzen netto verkauft werden, nach Netto-Käufen von 272 Tsd. Unzen 2014. Die Schmucknachfrage soll moderat auf 2,86 Mio. Unzen sinken, was angesichts des im Vergleich zu Gold niedrigeren Platinpreises enttäuschend ist. Die industrielle Nachfrage außerhalb der Automobilindustrie soll dagegen leicht auf 1,84 Mio. Unzen steigen.

Bei Palladium soll laut Johnson Matthey das erwartete Angebotsdefizit von 1,83 Mio. Unzen 2014 auf nur noch 100 Tsd. Unzen schrumpfen (Grafik 7). Auf der Angebotsseite sind hierfür dieselben Faktoren verantwortlich wie bei Platin. So soll die südafrikanische Minenproduktion um 17% auf 2,48 Mio. Unzen steigen und das russische Angebot mit 2,60 Mio. Unzen nahezu konstant bleiben. Das Recyclingangebot wächst um 4,5% auf 2,87 Mio. Unzen, so dass insgesamt knapp 5% mehr Angebot (9,28 Mio. Unzen) zur Verfügung steht. Dem steht ein Rückgang der gesamten Nachfrage um 12% auf 9,38 Mio. Unzen gegenüber. Dies ist in erster Linie den erwarteten ETF-Verkäufen von netto 400 Tsd. Unzen geschuldet.

2014 wurden die ETF-Bestände netto noch um 932 Tsd. Unzen aufgestockt. Der negative Effekt durch die Investmentnachfrage beträgt somit gut 1,3 Mio. Unzen. Der moderate Anstieg der Nachfrage aus der Automobilindustrie auf ein neues Rekordhoch von 7,46 Mio. Unzen kann dies nicht auffangen. Außerhalb der Automobilindustrie soll die industrielle Nachfrage leicht auf 2,07 Mio. Unzen sinken, die Schmucknachfrage soll nur noch 245 Tsd. Unzen betragen.

Die Platin- und Palladiummärkte sind 2015 zwar nicht mehr so angespannt wie noch im letzten Jahr. Dennoch werden sie voraussichtlich jeweils das vierte Jahr in Folge ein Angebotsdefizit aufweisen (Grafiken 6 und 7). Wir hatten bereits zu Jahresbeginn darauf hingewiesen, dass die hohe Investmentnachfrage des Vorjahres bei Palladium in diesem Jahr wohl kaum wiederholt werden kann. Johnson Matthey hat hier nun eine noch pessimistischere Position eingenommen. Die unterstellten ETF-Abflüsse von 400 Tsd. Unzen scheinen allerdings zu hoch, da seit Jahresbeginn bislang "lediglich" gut 100 Tsd. Unzen abgeflossen sind. Von daher könnte das Angebotsdefizit bei Palladium etwas höher ausfallen.

Bei Platin könnten die Annahmen zur südafrikanischen Minenproduktion zu optimistisch sein. Denn die labile Stromversorgung und das latente Risiko von Arbeitskämpfen könnten jederzeit Produktionsausfälle zur Folge haben. Wir sehen daher für die Platin- und Palladiumpreise im Jahresverlauf Aufwärtspotenzial. Platin dürfte am Jahresende 1.250 USD je Feinunze und Palladium 850 USD je Feinunze kosten.

Auf einen Blick