Platin und Palladium: Divergenz nicht von Dauer

11.03.2015 | Eugen Weinberg (Commerzbank)

- Seite 3 -

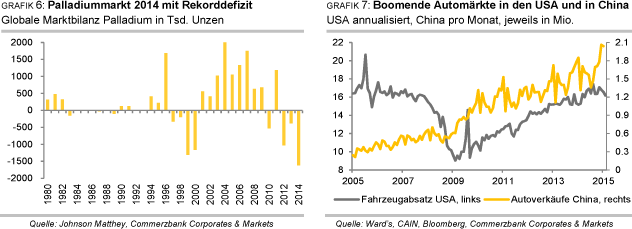

Die deutlich bessere Preisentwicklung von Palladium im Vergleich zu Platin erklärt sich vor allem mit der robusteren Nachfrage. Diese stieg im letzten Jahr laut Johnson Matthey um gut 10% auf rekordhohe 10,51 Mio. Unzen. Da gleichzeitig das (Minen-)Angebot in Südafrika um 14% und in Russland um 4% zurückging, verzeichnete der globale Palladiummarkt im Jahr 2014 ein Angebotsdefizit von 1,618 Mio. Unzen. Dies entspricht dem höchsten Fehlbetrag seit Beginn der Datenreihe vor 34 Jahren (Grafik 6).Wichtigster Treiber der Palladiumnachfrage waren im letzten Jahr die ETF-Investoren. Begünstigt durch die Einführung eines physisch gedeckten Palladium-ETFs in Südafrika flossen 2014 gut 900 Tsd. Unzen in die Palladium-ETFs (Grafik 21). Auf die Investmentnachfrage entfiel deshalb im letzten Jahr der Großteil des Anstiegs der Gesamtnachfrage. Der wichtigste dauerhafte Treiber der Palladiumnachfrage ist seit Jahren aber die Automobilindustrie. Diese stellt inzwischen 70% der Gesamtnachfrage und ist damit für Palladium weitaus wichtiger als für Platin.

Palladium kommt zudem vor allem in Autokatalysatoren von Benzinmotoren zum Einsatz und profitiert damit stärker als Platin von den boomenden Automärkten in China und den USA (Grafik 7). Die Industrienachfrage außerhalb des Automobilsektor ist dagegen seit Jahren rückläufig, auch wenn sie im letzten Jahr noch immer knapp 20% der Palladiumnachfrage stellte. Die Schmucknachfrage ist bei Palladium inzwischen nahezu bedeutungslos geworden. Bis 2008 lag deren Anteil noch bei mehr als 10%.

Von der Automobilindustrie ist auch 2015 Rückenwind für die Palladiumnachfrage zu erwarten. Die benzinlastigen Automärkte in China und den USA dürften dank steigender (Real-)Einkommen weiter robust wachsen. Der deutliche Rückgang der Benzinpreise hat in den USA die Nachfrage nach größeren Fahrzeugen (SUVs) steigen lassen. Auch in China dürften die Abgasnormen mit steigendem Umweltbewusstsein strenger werden. Beides spricht für eine höhere Nachfrage nach Palladium.

Allerdings könnte die relative Verteuerung von Palladium gegenüber Platin dazu führen, dass sich die seit Jahren zu beobachtende Substitution von Platin durch Palladium in Katalysatoren von Dieselmotoren verlangsamt (Grafik 23).

Die Palladiumnachfrage aus der Autoindustrie sollte das Rekordniveau des Vorjahres von 7,3 Mio. Unzen unserer Meinung nach erneut um ca. 5% übertreffen. Die Gesamtnachfrage nach Palladium dürfte dennoch voraussichtlich nicht ganz wieder das Rekordniveau des Vorjahres erreichen. Denn die Investmentnachfrage dürfte 2015 wegen der Abflüsse aus den Palladium-ETFs seit Jahresbeginn merklich hinter dem Niveau des Vorjahres von mehr als 800 Tsd. Unzen zurückbleiben.

Da sich zugleich das Minenangebot aus Südafrika vom streikbedingten Rückgang im vergangenen Jahr erholen dürfte, ist mit einem merklich geringeren Angebotsdefizit zu rechnen. Dessen Höhe dürfte weitgehend von der Investmentnachfrage abhängen. Erholt sich diese im Jahresverlauf nicht, dürfte das Angebotsdefizit auf ca. 500 Tsd. Unzen schrumpfen. Realistisch erscheint uns ein Defizit zwischen 500 Tsd. und 1 Mio. Unzen.

Die Aussicht auf erneute Angebotsdefizite spricht für höhere Preise für Platin und Palladium, auch wenn die Defizite 2015 deutlich geringer ausfallen werden als die durch Sonderfaktoren beeinflussten Rekorddefizite im letzten Jahr. Wir rechnen mit einem Platinpreis von 1.275 USD je Feinunze und einem Palladiumpreis von 850 USD je Feinunze am Jahresende.

Auf einen Blick