Kupfer - Fortsetzung der volatilen Seitwärtsbewegung

13.10.2014 | Achim Wittmann (LBBW)

Trendwechsel zur Jahresmitte

Trendwechsel zur JahresmitteSeit Jahresbeginn ist der Kupferpreis an der Londoner Metallbörse um 8% gefallen. Im Vergleich zu den anderen Basismetallen, die gemessen am LME-Index im bisherigen Jahresverlauf ein Minus von durchschnittlich 2% aufweisen, verzeichnet das rote Metall damit einen deutlich überproportionalen Rückgang. Grundsätzlich überrascht dies nicht so sehr, wurde doch für den Kupfermarkt für das Jahr 2014 erstmals wieder ein überschüssiges Angebot prognostiziert. Die Fundamentaldaten entwickelten sich jedoch in der ersten Jahreshälfte überraschend positiv. So wies der Kupfermarkt Angaben der International Copper Study Group (ICSG) zufolge in den ersten sechs Monaten des laufenden Jahres ein defizitäres Angebot auf.

Einhergehend mit deutlich rückläufigen Lagerbeständen stieg der Kupferpreis folgerichtig zur Jahresmitte auf knapp 7.200 USD/t. Die Trendwende wurde dann durch die Nachricht über Unregelmäßigkeiten im kupferbasierten Kreditgeschäft in China eingeleitet. Dazu verlor die Industrieproduktion im Reich der Mitte an Schwung. Zuletzt beschleunigte die starke Aufwertung des US-Dollars die Abwärtsentwicklung der Kupfernotierungen. Der Jahresdurchschnittskurs von LME-Kupfer liegt gegenwärtig bei 6.936 USD/t.

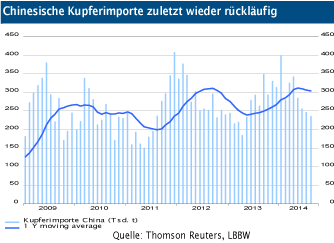

Nachfrage verliert an Momentum

Die ICSG ermittelte für den Kupfermarkt im ersten Halbjahr ein bereinigtes defizitäres Angebot in Höhe von 389 Tausend Tonnen. Auch wenn der ausgewiesene Bedarfszuwachs von 14% durch hohe chinesische Importe und steigende Zolllagerbestände etwas überzeichnet sein dürfte, entwickelte sich die Nachfrage in den ersten sechs Monaten überraschend robust. Die anhaltende Schwäche am chinesischen Immobilienmarkt sowie die rückläufigen Investitionen im dortigen Energiesektor lassen für das zweite Halbjahr einen geringeren Bedarfszuwachs erwarten.

Die halbstaatliche chinesische Agentur Antaike rechnet für das Gesamtjahr mit einem Zuwachs des chinesischen Kupferverbrauchs von 6,7%, signalisierte jedoch nach der jüngsten Entwicklung bereits eine mögliche Revision nach unten. Neben China haben sich zuletzt auch die Perspektiven für die Weltwirtschaft insgesamt eingetrübt, was in der Rücknahme der Wachstumsprognose des IWF von 3,4% auf 3,3% zum Ausdruck kommt. Weltweit rechnen wir für das laufende Jahr auf dem Kupfermarkt mit einem Nachfragewachstum von 4,5%.

Ausweitung des Angebotes

Der Angebotszuwachs wurde im ersten Halbjahr gebremst durch Verzögerungen bei einigen neuen Minenprojekten sowie das Aussetzen indonesischer Konzen-tratexporte durch die beiden Minenbetreiber Newmont Mining und Freeport. Diese haben sich mittlerweile mit der indonesischen Regierung über die Exportregularien geeinigt.

Insgesamt dürfte für die letzten Monate des Jahres mit einer deutlichen Ausweitung des Angebotes zu rechnen sein. Dafür spricht schließlich auch der Anstieg der Schmelz- und Raffinierlöhne, der auf ein zunehmendes Konzentratangebot seitens der Minen zurückzuführen sein dürfte und für die Raffinerien zusätzlichen Anreiz für ein Hochfahren der Produktion darstellt.

Fazit

Mit einem Rückgang von 8% im bisherigen Jahresverlauf ist der Kupferpreis im Vergleich zu den Notierungen anderer Basismetalle überproportional stark gefallen. In dieser Entwicklung spiegelt sich die Erwartung eines überschüssigen Angebotes auf dem Kupfermarkt wider. Im ersten Halbjahr haben sich die Fundamentaldaten jedoch in Form einer überraschend robusten Nachfrage und einer geringer als prognostizierten Angebotsausweitung wider Erwarten positiv entwickelt.

Damit dürfte der erwartete Trendwechsel in der Angebots- und Nachfragebilanz jedoch allenfalls aufgeschoben und nicht aufgehoben sein. Die volatile Seitwärtsbewegung der Kupferpreise dürfte sich weiter fortsetzen.

© Achim Wittmann

Investmentanalyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.